【ソーシャルレンディングファンド分析】ラッキーバンク「第413号ローンファンド」の場合

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、ラッキーバンクが2018年1月に資金募集を行ったソーシャルレンディングファンド、「第413号ローンファンド」を題材に、読み解きを進めて参りましょう。

目次

本ソーシャルレンディングファンドへの投資申し込み完了エビデンス

今回検証対象となるファンドは、私が個人的に出資を行ったファンドとなります。

ラッキーバンクのマイページ、「投資履歴」からのエビデンススクリーンショット抜粋がこちら。

↓

本ソーシャルレンディングファンドの概要

同社のホームページ(https://www.lucky-bank.jp/fund/detail?id=418)から確認した、本ファンドの概要としては、下記の通りです。

なお、本ファンドの貸付先である2つのプロジェクトのうち、資金の大半を融資する、プロジェクト1のほうに関してのみ、下記、検証をさせて頂きます。

本ソーシャルレンディングファンドの情報URL

こちらです。

↓

https://www.lucky-bank.jp/fund/detail?id=418

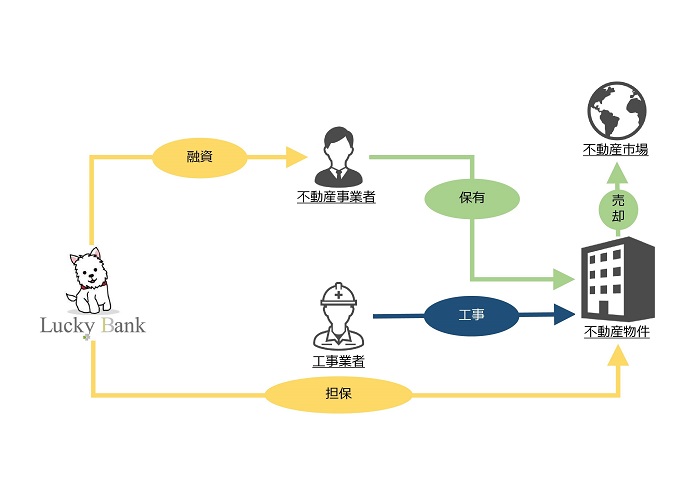

本ソーシャルレンディングファンドのスキーム図

引用元:https://www.lucky-bank.jp/fund/detail?id=418

ファンドからの資金の借り手

「不動産事業者」と表記があります。

同社の事業規模や所在地、過去の事業成績等に関する記載は、見当たりません。

貸付資金の総額

本ファンドを通しての貸付は3,200万円とのこと。

借り手の資金使途

借り手企業としては、東京都千代田区神田・岩本町エリアに所在する一棟ビルを宿泊施設にコンバージョンする計画なのだそうですが、そのための原資に、本借入金をあてる、とのことです。

本ソーシャルレンディングファンドの貸付・運用期間

6か月の貸付・運用が予定されていました。

ただし、実際には、繰上返済により、2018年3月末には、早期償還となりました。

設定担保

東京都千代田区神田・岩本町エリアに所在する一棟ビルに対して、根抵当権を設定、とのこと。

ラッキーバンクの「調査価額」は、5億200万円とのこと。

返済原資

返済原資について確たる記載はありませんでしたが、借り手企業としては、本件担保物件を宿泊施設にコンバージョンしたあと、マーケットで売却する計画がある、との記載が見受けられました。

基本的に、この売却代金を原資に、ラッキーバンクへの元利金返済を行うことが予定されていたのでしょう。

また、上述致しました通り、実際には数カ月で繰上返済・早期償還となりましたので、エグジットそのものは、うまく奏功したのでしょう。

わたしたち個人投資家の期待利回り

7.8パーセント、とのこと。

本ソーシャルレンディングファンドの資金募集達成度は

本ソーシャルレンディングファンドについては、往時、100%の資金募集を達成しました。

運用・返済状況は

結果的には、2018年3月末、早期償還となりました。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは、下記の通りです。

なお、あくまでも、私の個人的な見解です。

短期運用はポジティブ。利回りはまあまあ。

不安はありますが、半年程度、という短めの運用期間であることは、ポジティブに評価できる、と、往時、判断しました。

担保設定には、大きな不安感あり。

ラッキーバンクの「調査価額」という担保評価手法は、往時から、どうにも、不安を禁じ得ぬものでした。

簡易的な調査であれば、トヨタグループで提供されているTAS-MAPなどでも、評価は出来るわけです。

そうした中、この「調査価額」というのは、何なのか。

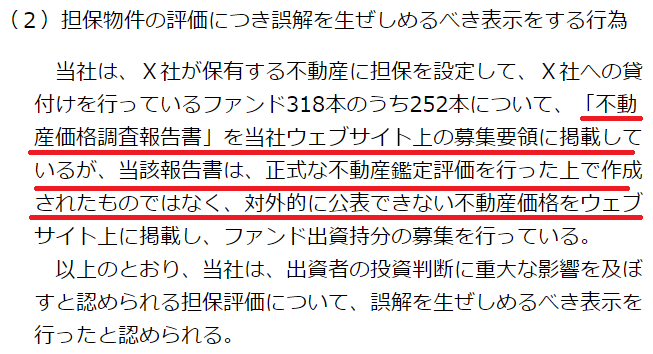

そして、ラッキーバンクに対して証券取引等監視委員会が行った検査結果(行政処分勧告)の中でも、この「担保評価額」については、大きな問題点として、指摘を受けることとなりました。

↓

引用元:https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

そして、とにかく、担保掛目が大きい。

「調査価額」が完全に適正だとして、それに対して極度額4億7600万円は、95パーセント弱にあたります。

本ファンド実行後の融資額は、4億7300万円、と記載があるので、これも、94パーセント強にあたります。

マーケットでの本件不動産売却によほどの自信があるなら別ですが、いくらなんでも、95パーセント前後の掛け目、というのは、大き過ぎます。

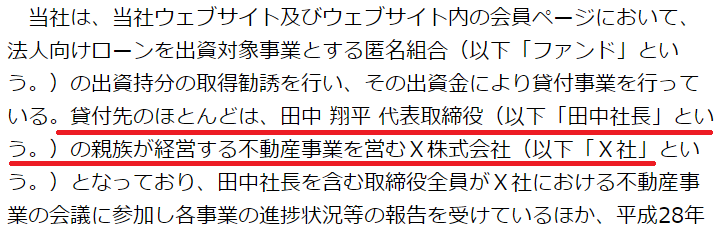

今思えば、結局このあたりは、親族企業への貸付、という、”出来レース”の中だらこそ横行し得た事柄だったのでしょう。この点も、ラッキーバンクへの行政処分勧告時のプレスリリースにて公表されています。

↓

引用元:https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

少なくとも本ファンドに限っては、早期償還によって、まがりなりにも、投資した資金が戻ってきましたから、まだ、良かったわけですが、

今思えば、随分と稚拙な投資判断を行っていたのだな…と、我ながら、反省しきりです。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴や、ソーシャルレンディングファンドごとの特色、そして、ファンド概要の読み解きのヒントを探る本シリーズ。

今回は、ラッキーバンクのソーシャルレンディングファンド「第413号ローンファンド」を題材に、検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

国内の主なソーシャルレンディング事業者を、投資対象国や、利回り、担保設定状況や、事業者としての規模、といった、複数の視座から比較検討した、こちらの過去記事も、是非ご覧下さい。おすすめです。

↓

【厳選比較】投資家登録数・累計投融資額・年利平均…。国内の大手ソーシャルレンディング事業者を、異なるアングルから比較してみた結果、見えてきた真実とは。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者