「ソーシャルレンディング、まずは何をどこから始めればいいですか?」現役ソーシャルレンディング投資家が、ソーシャルレンディング投資の始め方を徹底解説

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングとは

貸金業法に基づく登録を受けた貸金業者が、新たに金融商品取引業に資格を取得し、自身の融資事業のための資金を、クラウドファンディング形式で調達する行為を「融資型クラウドファンディング」(=ソーシャルレンディング)と言います。

ソーシャルレンディングの仕組み

ソーシャルレンディングにおける基本的な資金の流れは、下記の通りです。

- 貸金業者が金融商品取引業(※1)の登録を受けて、ソーシャルレンディング事業者となる。

- ソーシャルレンディング事業者が、自身のサービスサイト上に、ファンド情報を掲載し、投資家からの出資を募る。

- 投資家は、ソーシャルレンディング事業者のホームページから、ファンドを選択し、出資申込を行う。

- 出資が成立すると、ソーシャルレンディング事業者と投資家との間で、匿名組合契約(※2)が締結される。

- ソーシャルレンディング事業者は、投資家から募った資金を、外部の借り手企業(※3)に対して融資する。

- 借り手企業は、ソーシャルレンディング事業者に対して、利息、及び、元金を返済する。

- ソーシャルレンディング事業者は、借り手企業から回収した利息金を原資に、投資家に対する利益分配を実施する。また、借り手企業から回収した元金を原資にして、投資家に対する元本償還を実施する。

(※1)ソーシャルレンディング事業者の多くは、「第二種」金融商品取引業の資格を取得していますが、中には、「第一種」金融商品取引業者、すなわち、証券会社が運営しているソーシャルレンディング・サービスもあります。

(※2)匿名組合契約において、ソーシャルレンディング事業者は、匿名組合の「営業者」となります。反面、投資家は、匿名組合の「組合員」という立場となります。なお、ソーシャルレンディング事業者は、借り手企業との間で、「金銭消費貸借契約」も締結します。当然、ソーシャルレンディング事業者が「貸し手」となります。

(※3)借り手企業は、原則として、外部企業となりますが、(匿名組合の)営業者のグループ会社や、関係会社が、借り手となるケースもあります。なお、借り手の多くは企業(法人)ですが、中には、個人事業主に対して融資されるケースもあります。

ソーシャルレンディングのメリット

ソーシャルレンディング事業者にとっては、クラウドファンディング形式で融資原資を調達することにより、自社のリスクを抑えたうえで、新たな融資プロジェクトに取り組むことが出来る、というメリットがあります。

また、借り手企業には、下記のようなメリットが指摘されています。

- 銀行等の一般的金融機関と比較し、柔軟かつスピーディーな融資審査を期待できる(≒赤字企業や、創業から間もない企業であっても、担保内容等によっては、融資を受けられる場合がある)。

- 「借入期間中の元金分割返済が不要で、借入元本については、満期の一括返済が許容される」「早期繰り上げ返済についても許容されるケースがある」など、借入諸条件についても(少なくとも、メガバンク等のそれと比較すれば)柔軟な対応を期待できる。

- ソーシャルレンディング事業者のファンド募集を通じて、自社のサービスやブランドについて、知名度向上を図ることが出来る場合がある。

一方、ソーシャルレンディングに投資する投資家としては、主に下記のようなメリットを期待することとなります。

- 想定利回りが高い(=年率換算で数パーセント~10パーセント弱程度の、高い想定利回りが提示されている)

- ファンド運用期間中の実務については、(匿名組合契約の営業者にあたる)ソーシャルレンディング事業者に一任することが出来る

- 1万円程度の少額から投資できるため、資産形成過程の若年投資家や、投資初心者でも、比較的気軽に取り組むことが出来る

ソーシャルレンディングのリスク・デメリット

上記のように、ソーシャルレンディング事業者、借り手企業、そして、投資家、それぞれにとって、様々なメリットがある、「ソーシャルレンディング」という仕組みですが、一方で、いくつかのデメリットやリスクも存在します。

まず、借り手企業にとっては、ソーシャルレンディング事業者の課す高い貸付金利が、経営・損益にとって、大きな負担となるほか、「ノンバンクの貸金業者(=ソーシャルレンディング事業者)からの借り入れ履歴」の存在が、その後の(銀行等の)融資審査において、一定程度の影響を及ぼす可能性があります。

また、投資家にとっては、ソーシャルレンディング投資には、下記のようなリスクがあります。

- 元本割れのリスク:

ソーシャルレンディング事業者は、融資先企業から回収できた「元本」を元手にして、投資家に対する元本償還を実施します。

逆に言えば、ソーシャルレンディング事業者としては、借り手企業から元本を回収できなければ、投資家の元本償還に必要な資金を確保することが出来ない、ということとなります。

例えば、借り手企業が経営破綻し、貸し付け元本の回収が不可能な状態となった場合、投資家の出資元本については、当然、大きく毀損してしまうこととなります。 - 流動性上のリスク:

ソーシャルレンディング投資の場合、一旦、ファンドに対して出資をすると、その後、当該ファンドが償還を迎えるまでの間、出資の中途解約は出来ません。

また、ソーシャルレンディング事業者のファンドへの「出資持分」を、投資家同士で取引するような市場・機能も未整備です。

こうした点は、ソーシャルレンディング投資ならではの「流動性上のリスク」として、把握をしておく必要があります。 - 延滞リスク(ファンドの運用期間延長リスク):

借り手企業が、ソーシャルレンディング事業者への元利金返済を滞らせた場合、当該ファンドは「延滞中」という扱いとなります。

ソーシャルレンディング事業者(資金の貸し手)が、それ以上の回収を諦め、当該貸付債権を「貸し倒れ(デフォルト)」処理しない限り、ファンドはずっと、「延滞中」のまま、とどめ置かれることとなります。

当然、投資家への元本償還は為されず、ファンドの(実質的な)運用期間は、ずるずると延長していくこととなります。 - 税務上の不利益:

ソーシャルレンディング事業者から送金されてくる「分配金」は、所得税法の定める「所得の分類」の中には「雑所得」に該当し、総合課税の対象となります。

申告分離課税は利用できないほか、「(他の所得分野との)損益通算」や、「(相殺しきれなかった損失の)繰越控除」といった仕組みは、ソーシャルレンディング投資収益に関しては、認められていません。

参考:

【2021年11月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディングの始め方、私も最初、結構悩みました。

銀行預金等と比較し、遥かに高い利回りを期待できるとして、ここ数年、個人投資家の大きな関心を集めつつある、ソーシャルレンディング。

国内で営業しているソーシャルレンディング事業者も、昨今、ずいぶんと増えましたし、

それに比例するようにして、ファンドの量・バラエティーも(数年前と比較して)、豊富になりました。

こうした状況の中、「さあ、ソーシャルレンディング投資を始めてみよう!」とお考えの方の中には、

「とはいえ、まずはどこから、どのように手を付けていけばいいか…」と、悩んでおられる方も少なくないのでは。

かくいう私も、ソーシャルレンディングを始めたばかりの当初は、ずいぶんと悩んだものです。

…でも、不思議な物で、いざ、始めてみると、だんだん、慣れてくるものです^^

今回は、ソーシャルレンディングを始めるにあたっての、具体的な作業・流れについて、

(ざっくりと、で恐縮ではございますが)ご説明致します。

まずはソーシャルレンディング事業者に口座を開設します。

昨今、口座開設は無料のところばかりですし、

口座を開いておく分には、(実際に投資をしなかったとしても)管理手数料など一切発生しない、という事業者がほとんどです。

というわけで、数年前にソーシャルレンディング投資をスタートして以降、私も、ある程度積極的に投資口座開設を進めていまして、

今では、日本国内の23社のソーシャルレンディング事業者に、口座を作成しています(とはいえ、実際にはほとんど投資に活用していない、という業者もあります)。

ソーシャルレンディング事業者選びの基準はいろいろあるが…

ソーシャルレンディング投資を始めたばかりの頃、私が口座を開いていくなかで、1点、ちょっとした基準にしたのが、

実は、家計簿アプリ大手、マネーフォワードとの連携です。

資金をどんどんいろんなソーシャルレンディング事業者に分散していくと、

どこにどれだけ投資しているか、途中から、本当に、わからなくなってくるんです。

そんなときに頼りになるのが、マネーフォワードのような、個人資産の一元管理サービスです。

※同じく家計簿アプリとしては、zaimなども有名ですが、投資管理、となると、やはり、マネーフォワード一択かな、と、個人的には考えています。

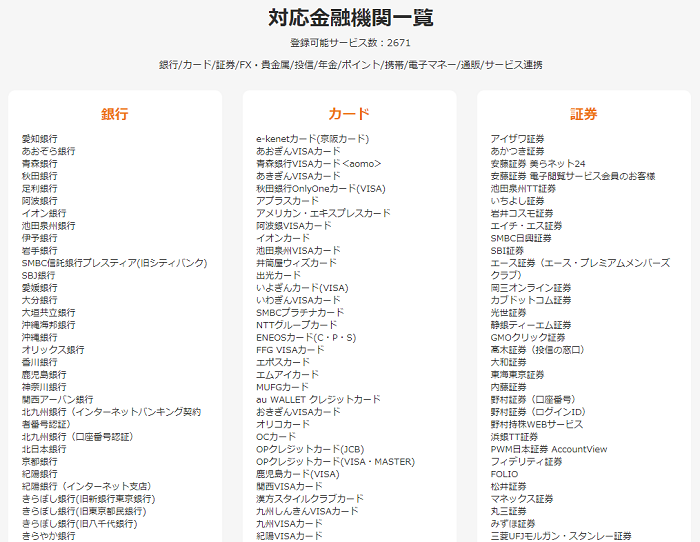

ちなみに、マネーフォワードと連携しているソーシャルレンディング事業者一覧 というのは、

マネーフォワードの対応金融関連サービス一覧画面から簡単に確認できます。

引用元:https://moneyforward.com/

画面を下のほうにスクロールすると、「サービス連携」という項目があり、

その中に、自動連携が可能なソーシャルレンディング事業者の情報が掲載されています。

2021年1月現在では、

- SAMURAI FUND

- Nextshift Fund

- FUEL

- LENDEX

- SBIソーシャルレンディング

- OwnersBook

- クラウドクレジット

- クラウドバンク

などが並んでいます(※ファンド募集をしていない事業者や、不動産投資型クラウドファンディング系のサービスは除きました)。

ソーシャルレンディング投資を始めたばかりの頃は、そんな感じで、ごく単純なフィルタリングで、投資口座開設を進めていった私ですが、

その後、気が付けば、投資口座開設済のソーシャルレンディング事業者は、国内23社にも及びました。

そして、そのうち、実際に、周りの人たち(=ブログ読者様を含む)に、投資口座開設をお勧めできる事業者、というのは、

ある程度、限られてくるものです。

次は投資するファンドを選びます。

さて、無事に口座を開設したら、

次はいよいよ、出資するファンドを選びます。

出資するファンドを選ぶとき、私が気にするのは、主に下記の数点。

利回り

せっかく投資するのですから、想定している利回りは当然、注目します。

想定利回りは、各ファンドによってバラバラですし、

ソーシャルレンディング事業者によって、なんとなく、相場感、というか、

「このソーシャルレンディング事業者ならば、だいたい、このくらいの利回り」

という雰囲気が、あります。(いろいろと出資していると、なんとなく、つかめてくると思います)

利回りは当然高いに越したことはないですが、

担保の有無や、為替ヘッジの有無、償還歴の有無、等は、

どうしても、利回りとトレードオフの関係にあります。

バランス、そして分散が肝要、というのは、

このあたりに起因します。

高利回りのファンドへの出資も行うが、

同時に、たとえ利回りは低くても、担保が付いているもの、為替ヘッジが効いているもの、償還歴があるパートナーが付いているもの、にも、投資を行う、と、

そのようなバランス感覚・分散イメージが、大切だと思います。

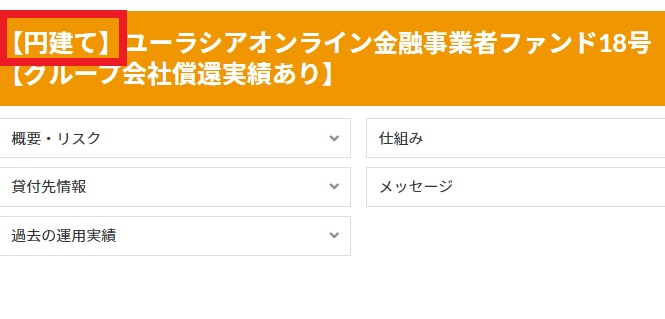

高利回りファンドの例でいえば、たとえば、クラウドクレジットが提供している、ユーラシアオンライン金融事業者ファンド18号であれば、表面利回り(クラウドクレジットの手数料控除済。税引き前。年率換算)は12.5パーセントとされています。

勿論、利回りが高い分、為替変動リスク(上記ファンドであれば、ユーロや、ロシアルーブルの為替変動の影響を受けることとなります。

逆に、利回りがいまいちだけど、融資先の知名度・安心感を優先したい、という場合、ファンズで提供された「メルカリ サステナビリティファンド#1」などがあります。読んで字の通り、融資先は、フリマアプリ大手「メルカリ」の運営会社です。

このように、一言に「ソーシャルレンディングのファンド」といっても、

利回りは結構いろいろです。

ポイントはやっぱり、組み合わせになってくるのかな、と思います。

私の場合、利回りの高いファンドと低いファンド(その分担保設定等を重視)を組み合わせて、

出資中の全ファンドの平均で、

大体5%前後くらいの利回り(税引前)となるようなイメージでバランスしてきました。

実際は、2018年2月の時点のポートフォリオでは、8.1%、

翌月の時点のポートフォリオでは、8%、と推移しています。

複数のソーシャルレンディング事業者に資金を分散し、

さらに、ひとつのソーシャルレンディング事業者の中でも、複数のファンドに分散し、

自分のリスク性向に合致する利回り平均を目指していくようなイメージです。

ファンドの運用期間

貸付実行日から、償還予定日までの期間ですね。

これ、長いものだと、1年以上の物も、ざらにあります。

短いものだと、数カ月の物もあります。

償還予定日までの間は、当然、出資した資金は出資先に固定されますから、

自分自身の資金需要の状況ともあわせて、

極力慎重に確認をすべきところです。

※勿論、投資である以上、

自分にとっての「当座不要資金」で投資を行う事が、肝心です。

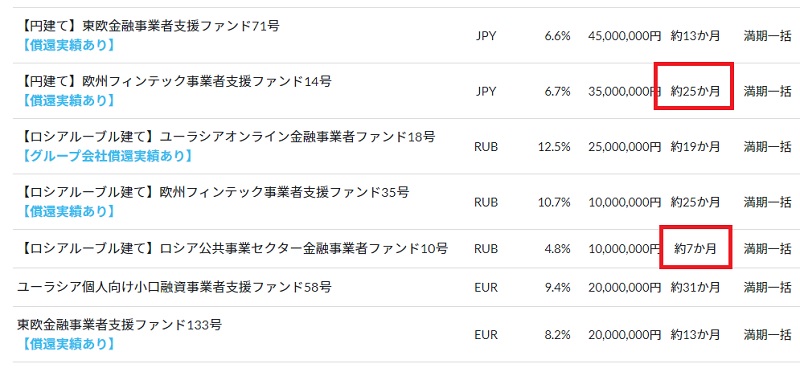

せっかくですので、例を見てみましょう。

下記は、クラウドクレジットのファンド例です。

引用元:クラウドクレジット

短いものだと、運用期間7カ月、というのもありますね。

逆に長いものだと、最長25カ月、すなわち、約2年、というのも、ありますね。

私の場合、出資中全ファンドの平均運用日数は、

だいたい、1年弱くらいを目安とすることが多いです。

2018年3月のポートフォリオのときで、1ファンドあたりの運用日数平均(日)は、282日、ですね。

私の場合、個人的に、あまり長く資金が固定されてしまうのは、ちょっと嫌かな、と思ってます。

目安として、半年~1年程度の運用期間のものが多くなるように、分散投資しています。

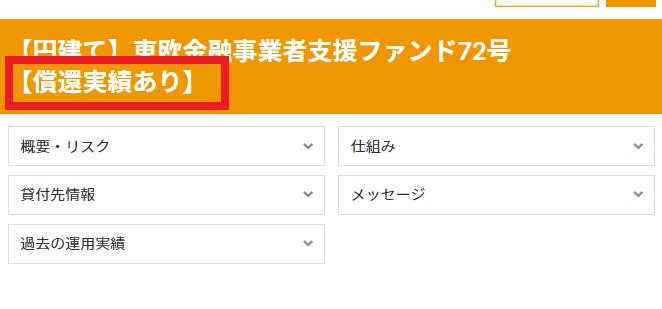

同一シリーズのファンドの償還歴

償還歴の有無を開示しているファンド・ソーシャルレンディング事業者も、ありますね。

償還歴ありは、やはり、個人的には、インパクトがあります。

一見(いちげん)さんではなく、返済実績のある融資先、ということですからね。

勿論、上述の通り、そのあたりはどうしても、最終的には、利回りとのトレードオフ。

慎重に見極めていきましょう。

これも、せっかくの機会ですので、例示しますね。

償還実績開示に分かりやすさがあるのは、クラウドクレジットですかね。

引用元:クラウドクレジット

このように、償還歴有無が一目でわかるようにしてくれてます。

「償還歴のないファンドには出資しないのか」

と言われると、決して、そんなことはないですが、

その他条件が同一で、差異は償還歴の有無のみ、という2択の場合、

少なくとも個人的には、償還歴有り、のほうに、気持ちは傾きますね…。

為替ヘッジ

たまにあるんですよ、ルーブル建て、とか。

米ドル建て、なら、まだなんとなく、相場イメージもわきますが、

ルーブル建て と言われて、「1ルーブルいくら(円換算)」っていうイメージがパッと湧く方、

少ないですよね?(笑)少なくとも私はなかなか…。

そんな場合、為替ヘッジ付きだと、安心感がありますね。

たとえば、こちらのファンド。

引用元:クラウドクレジット

クラウドクレジットのファンドですね。

国外向け案件ということで、為替ヘッジ無だと為替リスクを負わざるを得ませんが、

為替ヘッジ有りならば、そのリスクは回避できます。

もっとも、ここの考え方は人それぞれです。

例えば、ドル建てのファンドがあるとして、

円ヘッジ(すなわち、為替ヘッジ)付きのファンドを選ぶか、それとも、為替ヘッジ無のファンドを選ぶか。

出資したタイミングと比べて、

最終的に償還を受けるタイミングで、

円安・ドル高 となっていれば、当然、為替ヘッジ無・純粋なドル建て としたほうが、リターン総額は大きくなります。

為替ヘッジ付きファンドの場合、ヘッジをかける工程の存在により、為替ヘッジ無ファンドと比べ、そもそも利回りが少々低減しているケースが多いので、

この場合、為替ヘッジ付きファンドを選んだ方は、少し悔しい思いをするかも知れません。

勿論、逆に、

出資したタイミングと比べて、

最終的に償還を受けるタイミングで、

円高・ドル安 となっていたら、

当然、円ヘッジを付けておいて正解だった、という結論となるわけです。

どのくらいリスクを取っていきたいか、という個々人のリスク性向と、

今後の為替動向に対する、ある程度の見極めが物をいうところです。

ちなみに、私の場合は、

多少利回りが低くても、為替ヘッジ付のファンドを選ぶ傾向が強いです。

好んで為替リスクを取るような運用はしたくない、という考えによるものです。

効率性

意外と見落としがちなのが、

投資としての効率性です。

ざっくりと言ってしまうと、

「その投資によって得られる(と期待される)リターンの総額はいくらなのか」

という点です。

- 出資額が決まっており、

- かつ、運用期間(貸付実行日~返済日)が決まっている以上、

リターン総額は簡単に計算できます。

私も、出資の際、このリターン総額は、必ず確認するようにしています。

最初に、自分の出資額、そして、ファンドの利回り(年利)が確定すれば、おのずと、1日あたりの期待利益が計算できます。

そして、利息計算開始日と、利息計算終了日も、各ファンドの詳細情報として表記されていますので、自然と、利息計算日数(=利息が付与される期間・日数)が分かります。

すると、利息の総額(税引前)は、誰でも簡単に、把握できます。

この「利息の総額」こそ、私の考える、投資の効率性です。

例えば、何か1つのファンドに出資するとき、

一応、パソコンの前に座るわけです。スマートフォンの場合でも、「よいしょ」と、腰くらい、下ろすわけです。

流石にランニングしながら出資手続きはしない(少なくとも私は)。ランニング中でも、一応、一旦、止まる。

ファンドの内容を検討して、目論見書を確認し、出資処理をする。

どれだけ要領のいい人でも、さすがに数分はかかります。慣れないうちはいろいろと心配でしょうから、場合によってはもっと時間をかけて、じっくりと情報を読み込むことでしょう。

さあ、そのうえで、

もしも、ファンドへの出資額が、1万円、そして、分配金総額が、2千円弱だったと仮定します。

勿論、1万円の出資だって、立派な出資です。

慣れないうちは、出来るだけ少額から始めて、分散を心がけるのが大切です。

でも、そのリターンが2千円弱、となると、さすがにちょっと寂しいですよね。

だけど、出資額を10万円程度にすれば、

同じファンドからのリターン総額は、2万円弱となります。

そのくらいのリターンが期待できるのであれば、

ジョギングをちょっと早めに切り上げて、自宅のパソコン前でファンドの受付開始を待ってみようかな、とか、

家事の手をちょっと止めて、ソファーで数分、スマホと向き合ってみようかな、とか、

そんな風に、真面目に向き合えますよね。

果たして、いくらくらいの出資とすれば、

どの程度の金額の利息総額が期待できるのか。

これをパッと計算し(※計算ツール、簡単なものですが、私が普段使ってるものを、近いうちにご紹介したいと思ってます)、

その1件の出資・投資の”作業”を、自分にとってちゃんと”効率的”なものにすることを、心がけましょう。

社会性

折角の出資、

社会性 も大切にしたいですよね。

ソーシャルレンディング事業者の中には、マイクロファイナンス(ムハマド・ユヌスさんのグラミン銀行などが、有名ですよね。私も著書を拝読して、感銘を受けました)へと投資するファンドや、社会的なインパクトを重視したファンドが組成されているケースも多くあり、

結構、注目です。

社会性と、投資効率性は、両立し得るのか。

このあたりも、突き詰めていくと、きっと面白いと思います。

たとえばこのファンド。

引用元:クラウドクレジット

社会的インパクトを重視するファンドの場合、その高い社会性の反面、どうしても少々、利回りが低い傾向があります。

ソーシャルレンディング投資のスタート直後は、なかなか、手が出しづらいかも知れませんが、

ソーシャルレンディングでの運用にもある程度慣れてきて、いよいよ更なる分散投資を、という局面に達したときは、

是非、検討したいですよね。

一元管理用に記録をとること忘れずに

出資手続きが終わったら、1件ずつ、(たとえ手間でも)記録をとっておくことをお勧めします。

そんなに深く悩まず、エクセルで管理しておく程度でいいと思いますよ。

私のポートフォリオも、ごく単純にエクセルで管理しているものを、

簡単にグラフ化したものです。

さて、エクセルなどで一元管理するなかで、定期的にチェック(&リバランス)を心がけたいのは、主に以下の点。

利回り平均

自分が想定・期待する通りの利回り平均となっているかは、チェックが必要です。

全体的な利回りがちょっと高すぎる…なんていうときは、

堅実性の高い、ただしその分ちょっと利回りの低いファンドに、追加出資してみるのも、ありでしょう。

前述致しました通り、私の場合、様々な利回りのファンドを組み合わせて、

出資中の全ファンドの平均で、

大体7%~8%くらいの利回り(税引前)となるようなイメージでバランスしています。

ソーシャルレンディング事業者各社にバランスよく分配されてるか

ある程度のかたよりは自然に発生しますが、

せっかくの分散投資、

ある程度のバランスで資産が分散されていることを、定期的に確認しましょう^^

…とはいえ、どうしても、ある一定のソーシャルレンディング事業者に、資金って、集中しちゃうんですけどね…。

私の場合、個人的な出資額ランキングトップ3に、ソーシャルレンディング関連の全出資額の約半分が、集中しちゃってます。

分散投資、の理想で言えば、全事業者、同額出資、とするのが理想なんでしょうけど…。

私個人としては、

- 当然、いつでも、”分散”を念頭におきながらも、

- 試行錯誤の結果、特定のソーシャルレンディング事業者に出資が集中してしまうのは、仕方ない、

そんな風に、自然体に考えてます。

本日は以上となります。

ご参考になりましたでしょうか^^

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者