ソーシャルレンディング初心者におすすめのファンドの選び方

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディング初心者におすすめのファンドの選び方【クラウドクレジット編】

引用元:クラウドクレジット

↑

国際分散投資型ソーシャルレンディングで話題の、クラウドクレジット![]() 。

。

そんな同社のファンドの中で、私の個人的なお気に入りは、「東欧金融事業者支援ファンド」シリーズです。

本記事執筆本日現在のファンド一覧の中で言うと、

引用元:クラウドクレジット

↑

この3本です。

「東欧金融事業者支援ファンド」シリーズの場合、

- 為替ヘッジ有り、というタイプと、

- 為替ヘッジ無し、のタイプ(※「為替ヘッジあり」と書いていない物)

の2通りがありますが、私は個人的には、原則として、「為替ヘッジ有り」のほうを選択するようにしています。

クラウドクレジット![]() の場合、満期償還済みのファンドの実績が、「運用報告」としてWEB掲載されており、「東欧金融事業者支援ファンド」シリーズについても、多量の満期償還分の実績が公開されています。

の場合、満期償還済みのファンドの実績が、「運用報告」としてWEB掲載されており、「東欧金融事業者支援ファンド」シリーズについても、多量の満期償還分の実績が公開されています。

↓

引用元:クラウドクレジット

こちらを仔細に確認していくと、

- 「為替ヘッジ無し」タイプの場合、為替の大変動期において、最終的な円建て利回りが、(為替の影響により)マイナスとなって仕舞っているケースがあるが、

- 「為替ヘッジ有り」タイプの場合、利回りがポジティブに大化けすることは無いものの、為替動乱期においても、ごくコンスタントに、想定に近い円建て最終利回りを実現している、

という様子が確認でき、個人的に、納得したため、です。

なお、「為替ヘッジ有り」タイプに絞ったとしても、さらに、

- 短め満期(13カ月物、など)のタイプとするか、

- 長め満期(19カ月物、など)とするか、

の選択を行う必要がありますが、

この場合、私は原則的には、短めの満期のものを選ぶようにしています。

これはごく単純に、「時間リスクを負いたくないから」という理由に尽きます。

19カ月物を2回転(=38カ月)するよりは、13カ月物を3回転(=39カ月)したい、というイメージです。

利回りは、当然、19カ月物のほうが高いわけですが(=時間リスクを投資家が負っている分、利回りが高い)、

無理に利回りを深追いするよりは、安全性を重視したい、と、個人的に考えています。

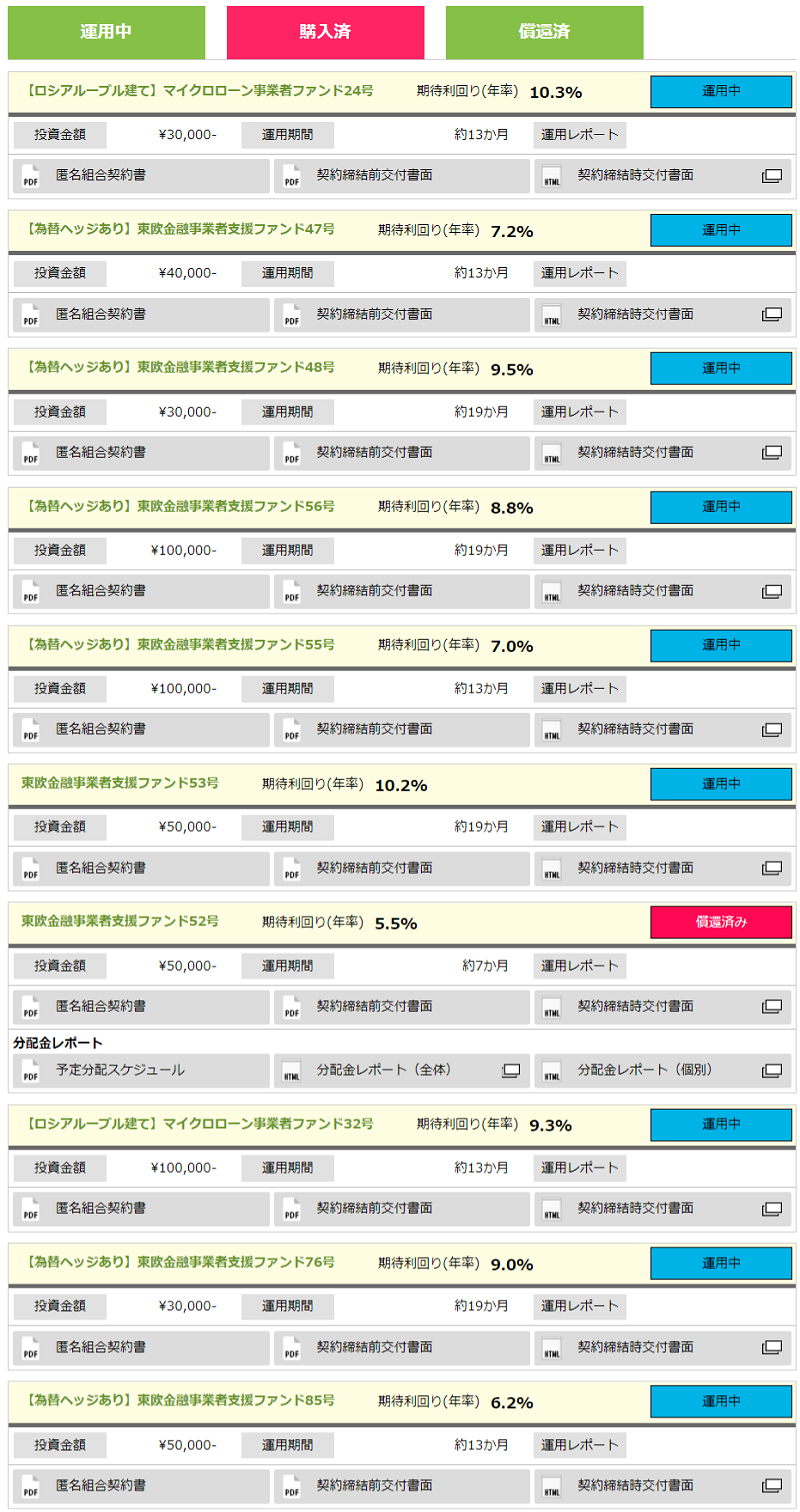

ご参考までに、私が現在出資中のクラウドクレジット![]() のファンド一覧(※償還済1件含む)スクリーンショットを、下記掲載しておきます。

のファンド一覧(※償還済1件含む)スクリーンショットを、下記掲載しておきます。

↓

引用元:クラウドクレジット

あくまでも、個人的な判断のもとに出資している物に過ぎませんが、

少しでも、ご参考になれば幸いです。

ソーシャルレンディング初心者におすすめのファンドの選び方【OwnersBook編】

引用元:オーナーズブック

↑

全ての案件に国内不動産担保がついており、個人投資家から高い人気を集めるOwnersBook。

東証マザーズ上場企業による運営下にあることも、評判を呼んでいるようです。

前掲のクラウドクレジット![]() のような「シリーズもの」のファンド組成が為されることはあまり見受けられないため、

のような「シリーズもの」のファンド組成が為されることはあまり見受けられないため、

私の場合も、あくまでも個別具体的に、新規組成・公開されるファンドごとに、投資是非の判断を行っています。

その際に必ず気を付けて確認するようにしているのは、以下数点です。

- シニアローンか、メザニンローンか。

→メザニンローン案件の場合、OwnersBook以外に、シニアローン債権者が存在します。

この場合、「いざ」というときの債権回収シーンにおいて、OwnersBookの債権回収権は、第一順位抵当権者のそれに、どうしても、劣後してしまいます。

このため、私の場合、原則として、メザニンローンタイプの案件には出資せず、あくまでも、シニアローンタイプのファンドの時だけ、出資を行うように心がけています。 - LTV値は堅実か。

→LTVとは、Loan to Value(=担保物の評価額に対する、貸付総額の割合)です。

この割合が小さければ小さいほど、ファンドとしては安全性が高い、と評価されます。

OwnersBookのシニアローン案件の場合、だいたい、80パーセントぎりぎり弱、程度のLTV設計となっているケースが多いように見受けています。

他のソーシャルレンディング会社の場合、9割以上のLTV設定となっているケースもざらですから、

OwnersBookの場合、比較的堅実なLTV設定が為されているものと、個人的に評価しています。 - 担保物の担保評価額に、納得ができるか。

→OwnersBookの場合、担保物の担保評価額は公表されており、また同時に、担保物となる不動産に関する諸情報(だいたいの場所や、建物状況、賃貸借の状況等々)について、かなりのボリュームが、ファンド情報に表記されています。

こうした情報をもとに、各種不動産関連情報(消費者向けの不動産情報サイトや、プロ向け情報等)を参照し、

「OwnersBookが公表している担保評価額に、個人的に納得ができるか、どうか」を、再検証するようにしています。

上記のプロセスを経て、個人的に納得ができた場合に限り、当該ファンドへと出資を行うこととしています。

なお、前掲のクラウドクレジット![]() と同じく、私がこれまでに出資したOwnersBookのファンド一覧について、下記掲載いたします。ご参考になれば幸甚です。

と同じく、私がこれまでに出資したOwnersBookのファンド一覧について、下記掲載いたします。ご参考になれば幸甚です。

※冒頭1ファンドのみ、実験的に出資したメザニンローンファンドで、残りはすべてシニアローンタイプです。

↓

引用元:OwnersBook

ソーシャルレンディング初心者におすすめのファンドの選び方【SBIソーシャルレンディング編】

引用元:SBIソーシャルレンディング

↑

大手金融サービサー、SBIグループの関連会社による運営で話題の、SBIソーシャルレンディング。

本記事執筆本日現在、国内23社中、私が一番多く出資しているソーシャルレンディング事業者が、同社です。

SBIソーシャルレンディングのファンドで、私が今後とも積極出資を継続予定なのは、下記の2ファンドです。

- SBISL不動産担保ローン事業者ファンド:

SBIソーシャルレンディングの常設型ファンドにあたります。

読んで字の通り、基本的に常時(=いつでも)出資可能であり、かつ、「1万円から」の少額出資が可能です。

私の場合、これまでに複数回にわたり、分散・追加出資を行っています。

※詳しくは、後掲する出資済ファンド一覧をご覧下さい。 - SBISL不動産担保ローン事業者ファンドPlus:

資金の借り手自体は、先ほどの「SBISL不動産担保ローン事業者ファンド」と同一だが、利回りが少しだけ向上した、臨時組成版ファンド(=常時募集ではない)です。

これまでも幾度かに渡り出資を行っており、(※極めて人気なファンドなので、クリック競争が熾烈ですが)出来るだけ、追加出資を行っていく予定です。

最後に、SBIソーシャルレンディングの出資済ファンド一覧についても、下記、掲載しておきます。

↓

引用元:SBIソーシャルレンディング

少しでも、ご参考になれば、幸甚です。

ソーシャルレンディング初心者におすすめのファンドの選び方【まとめ】

まとめると、下記のようになります。

- クラウドクレジット

の場合の、私の個人的なお気に入りファンド:

の場合の、私の個人的なお気に入りファンド:

「東欧金融事業者支援ファンド」シリーズのうち、特に「為替ヘッジあり」タイプ。

満期は短めのものを選択中。 - OwnersBookの場合の、私の個人的なお気に入りファンド:

シリーズ物組成が見られないため、あくまでも個別具体的に判断。

判断ポイントとしては、

①シニアローン案件か、メザニンローン案件か。

②LTV値は堅実か。

③担保評価額に個人的に納得できるか。

といった点に注目。 - SBIソーシャルレンディングの場合の、私の個人的なお気に入りファンド:

「不動産担保ローン事業者ファンド」及び、「不動産担保ローン事業者ファンドPlus」。

いずれも、私の個人的な所見に過ぎませんが、

あくまでも、その限りにおいて、

少しでも、「これから、ソーシャルレンディング投資、始めてみよう!」とお考えの読者様にとって、

ご参考と為さって頂ける内容と出来たのであれば、幸甚です。

ソーシャルレンディング投資に関する、その他おすすめ情報をまとめた、下記の別記事も、おすすめです。是非、ご覧下さい。

↓

【まとめ記事】ソーシャルレンディング投資初心者必見。ソーシャルレンディング投資関連のおすすめ情報総まとめ【最新版】

それでは、本記事はここまで。

また次回の記事にて、お会いいたしましょう!

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者