SBIソーシャルレンディングで「最新の実績」が公開されています。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ふと、SBIソーシャルレンディングのホームページを覗いてみると…

引用元:https://www.sbi-sociallending.jp/

↑

「最新の実績」との気になるメニュー。

早速確認してみます。

情報は、「ファンド運用の実績」と、「元本償還の実績」に分かれている。

こんな感じにメニューが分かれています。

↓

引用元:https://www.sbi-sociallending.jp/total_results/

本記事ではその両方に触れていきますが、まずはSBIソーシャルレンディングが、「ファンドの実績」ページのトップに掲げている、「顧客中心主義に基づく業務運営方針」という物の内容を確認してみます。

↓

引用元:https://www.sbi-sociallending.jp/total_results/

SBIソーシャルレンディングの掲げる、「顧客中心主義に基づく業務運営方針」とは。

引用元:https://www.sbi-sociallending.jp/pages/management_policy/

↑

全文は、是非、”https://www.sbi-sociallending.jp/pages/management_policy”から御覧下さい。

「顧客中心主義に基づく業務運営方針」というと、仰々しいですが、要は、「お客様の利益を第一に考えて事業を営みますよ」という事です。

…ふと、不思議に思いませんか?

昨今、日本の事業者で、「うちはお客のことを第一に考えている」等と、わざわざホームページに掲載するような事業者、珍しいですよね?

わたしたち日本人にとって、「事業者が、客のことを第一に考えて商売をする」というのは、むしろ「当たり前」のこと、と期待していないでしょうか。

なぜわざわざ、「顧客第一」などと、仰々しく、謳っているのでしょう。

その必要は、どこにあるのでしょう。

この点を理解するためには、投資業界”ならでは”の、利益相反を理解する必要があります。

投資業界における利益相反とは

利益相反について話していると、時折、こんな質問を受けます。

「たとえば、ラーメン屋においても、ラーメン屋としては、原価300円のラーメンを、800円で売るより、1,000円で売った方が、儲かる。

逆に、客としては、原価300円のラーメンならば、1,000円払うよりも、800円で食べたほうが、利益となる。

すなわち、全ての経済取引において、”利益相反”は、必ず発生するものなのではないか」

ご質問の趣意としては、まさに”ごもっとも”というところなのですが、投資業界における「利益相反」を理解するためには、視座をほんの少し、ずらす必要があります。

着目すべきは、「利益」という言葉から日本人が連想しがちな「金銭的なプラスマイナス」ではなく、「バリュー」という言葉です。

先ほどのラーメン屋さんの話で言えば、客がラーメン屋さんで期待する「バリュー」は、「ラーメンを食べる事」です。

対して、ラーメン屋さんが期待している「バリュー」は、ラーメン屋さんの経営を通して、「儲けること」です。

両者のバリューは、上記のように相違しているため、相反せず、両立が可能となります。

それでは、投資業界の場合は、どうなるでしょうか。

投資を行おうと考える個人投資家にとって、期待しているバリューは、投資を通して「儲けること」です。

株式投資をしている人は、株を買いたいから、証券会社に口座を開くわけではありません。

株の売買を通して「儲けたいから」、証券会社に口座を開くわけです。

それでは、そうした個人投資家に、投資関連サービスを提供するサービサー(上記の例で言えば、証券会社)にとっての、バリューとは、何でしょうか。

当然、そうしたサービスを営むことによって、「儲けること」です。

両者が、実は、同じバリューの獲得を目指す、ライバルであることが分かります。

基本的に、市場はランダムです。

約束されている「儲け」などは、非常に限られています。

そこを、サービサーと客が、互いに食い合うわけです。

ここに、投資業界ならではの、客とサービサーとの間の、果ての無いゼロサムゲームが幕を開けるわけです。

これが、投資業界における「利益相反」の仕組みです。

客とサービサーの間で利益が相反した場合、勝つのはどちらか。

サービサーと客が、同一の「バリュー」(=儲けたい、というバリュー)の最大化を目指し、自己のバリュー最大化のみに目的特化し、本気で戦った場合、基本的に、客に勝ち目はありません。

情報の質・量の面でも、人的、設備面での質・量の面でも、個人投資家が、証券会社や投資銀行に勝つ、などということは、不可能な事です。

デリバティブの組成・販売を行っている、大手外資系金融等の例で言えば、そうした企業の中枢には、クォンツと言われる、金融工学のプロが、高額の報酬のもと、多数在籍しています。

彼らが、いざ、本気でデリバティブを組成する、となると、ガンガンに冷房を利かした専用室で、巨大なスーパーコンピューターを、電力消費など一切気にせず、昼夜ぶっ通しで、何日間でも動きっぱなしにして、自社にとって利益を最大化するパラメタを組み込んだ、「これでもか」というレベルのデリバティブを組成してきます。

気候変動や地政学リスク等も万全に変数として取り入れたうえで、「どう転んでも、自社は儲かる。客は知らんが。」というレベルの商品を組成してきます。

そして、販売を仲介する業者への手数料や、広告費なども勘案したうえで、マーケットインします。

彼らは法務においてもプロフェショナルですから、客への説明資料で、嘘を記載するような事はしないでしょう。

ただし、「余計な事」は書かないでしょう。

証券会社や、大手外資系銀行の窓口で、彼らの組成したデリバティブ商品を購入する客は、自分自身としては、比較的賢明な選択をしたつもりでいます。

しかし、客がアクセスできる情報や、客が情報解析のために用いることが出来るコンピュータの性能、金融工学における造詣などは、サービサーとの間では、天と地ほどの違いがあります。

客とサービサーとが、本気でぶつかり合った場合、基本的に、客に勝ち目はありません。

利益相反のもたらす実害

先ほどの、「証券会社と個人投資家」の関係で言えば、デリバティブ商品の販売元は、とうの昔に、

「客が儲かろうが儲かるまいが、自分たちは確実に儲けることが出来る」方法・商品を確立したうえで、それをマーケットインしています。

たとえば投資信託であれば、「客が儲かろうが儲かるまいが、事業者としては、販売の仲介を行うだけで、儲かる」等と言った仕組みが整備されています。

こうなってくると、サービサーにとって、客は、ただの「カモ」です。

米国の金融大手「ゴールドマン・サックス」で、「幹部が客のことを”操り人形”呼ばわりしている」とのリークがあり、大きな批判を呼んだことは、記憶に新しいですよね。

[ロンドン/ニューヨーク 14日 ロイター] 米金融大手ゴールドマン・サックス(GS.N)を退社する社員が、14日付のニューヨーク・タイムズ紙に経営陣を批判する手記を寄稿した。同社の社員が新聞紙上で経営陣を批判するのは極めて異例。

3月14日、米金融大手ゴールドマン・サックスを退社する社員が、14日付のニューヨーク・タイムズ紙に経営陣を批判する手記を寄稿。写真はニューヨーク証券取引所で1月撮影(2012年 ロイター/Brendan McDermid)

寄稿したのは同社の株式デリバティブ部門に勤務していたグレッグ・スミス氏。同氏は手記のなかで、ゴールドマンが「かつてないほど有害で破壊的になっている」と指摘。「容赦なく顧客を食い物にする姿を見て気分が悪くなる。この1年で5人のマネジングディレクターが自分の顧客を『muppet(操り人形、英国では「愚か者」を意味する俗語)』呼ばわりしていた」と批判した。

引用元:https://jp.reuters.com/article/tk8096608-goldman-smith-idJPTYE82E00220120315

しかし。

サービサー側のこうした姿勢は、何を引き起こすか。

深刻な投資家離れです。

現に、ゴールドマンで上記事件が起きたとき、ゴールドマンの株価は3パーセント以上下落。

時価総額にして1800億円ほどが吹き飛びました。

ゴールドマン、時価総額1800億円吹き飛ぶ-反響呼ぶ社員の批判

Christine Harper

2012年3月15日 16:04 JST

米銀ゴールドマン・サックス・グル ープを退職する社員がロイド・ブランクファイン最高経営責任者 (CEO)の経営手法と顧客の扱いを痛烈に批判し、ウォール街(米金 融街)で大きな論議を呼んだ。これに伴い、同社の時価総額が21億5000 万ドル(約1808億円)相当も吹き飛んだ。

引用元:https://www.bloomberg.co.jp/news/articles/2012-03-15/M0WQV56JIJUP01

「過度の顧客軽視姿勢は、投資・金融業界全体にとって、やばい」

社会的な要請も高まり、投資・金融業界に、そのような認識が一気に広まっていったのが、この時期です。

この頃、ヘッジファンド熱もずいぶん高まりましたよね?

ヘッジファンドの場合、証券会社や銀行と違い、客から受け取る報酬は、あくまでも「成功報酬のみ」であるケースが多いです(特に米国のヘッジファンドの場合)。

さらに、中小規模のヘッジファンドの場合、ファンドマネージャーが、自身の個人資産の大半を、そのヘッジファンドで運用している、というケースもざらです。

だから、客も、信用するわけです。

「この会社は、手数料で儲けているのではない。本当に、客と同じ目線で、同じゴールを、利益相反無く、目指している」

と思えるからこそ、そうしたヘッジファンドに、多額の資金が流れたわけです。

※しかし、市場の効率性を前にして、マーケットに打ち勝てるヘッジファンドマネージャー、というのは、当然、それほど多くはなく、大半のヘッジファンドは、インデックスよりも低い成績しか残せなかった、という、哀しい歴史も、忘れてはいけません。

こうして金融業界に(ようやく)訪れた、「顧客優先」という常識

そうして、(やはり、資本主義の中枢である、米国金融業界を発端に)「顧客優先」という姿勢が、色濃く打ち出されるようになってきます。

米国政府による規制、そしてその規制を出来るだけ回避したい、という業界の自助努力が、相互に実ったような形です。

今や、投資・金融業界においても、(少なくとも、建前としては)「客優先」という姿勢が、一般的な物となりました。

他の業界においては当たり前の「顧客優先」主義が、こと、投資業界においては、こうして広がるまでの間に、これほどの長い歴史を要した、という点は、注目に値することです。

日本のソーシャルレンディング事業者の中で、こうしてしっかりと、「客優先」を表現してくれるのは、嬉しい。

わたしは現在、23社のソーシャルレンディング事業者に資金を分散投資しており、当然、多くのソーシャルレンディング事業者の開示情報を日々閲覧しています。

そうした中で、今回のSBIソーシャルレンディングのように、こうして堂々と、「顧客優先」を打ち出してくれているのは、実に嬉しい事です。

さすが、金融のプロ、として、世論の要請等を、十分に理解した、自己表現だと思います。

このあたりの”大人”な姿勢は、私が安心してSBIソーシャルレンディングで投資を行える理由のひとつです。

「ソーシャルレンディング」という、非常に新しい投資分野で活動しているサービサーなのですが、事業者として、妙な危うさが、あまり感じられない。

些細な点かも知れませんが、ある程度のお金を預ける以上、大事なポイントだと、私は考えています。

本題の実績分析。まずは「ファンド運用の実績」から。

ついつい、前置きが長くなってしまいました。

肝心の公開情報の分析に入りましょう。

まずは、「ファンド運用の実績」からです。

↓

引用元:https://www.sbi-sociallending.jp/total_results

気になった情報をいくつかピックアップしてみます。

融資残高

引用元:https://www.sbi-sociallending.jp/total_results

絵に描いたような右肩上がり。

特に2018年に入ってから、一気に残高が膨らんでいることが印象的です。

2018年4月時点で、220億円以上。

償還済の元本は計算外とし、融資中の元本のみ、を計算対象としているわけですので、その規模の大きさが目立ちます。

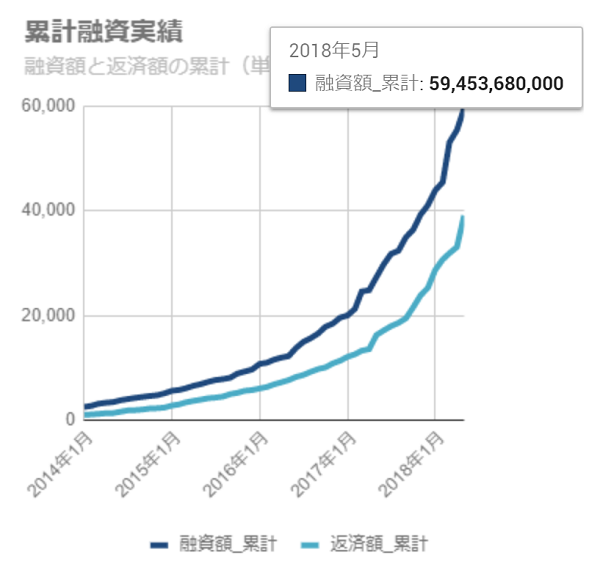

累計融資実績

引用元:https://www.sbi-sociallending.jp/total_results

2018年5月時点で、融資額累計は600億円近く達しています。

返済も同時並行的に伸びていることが分かります。

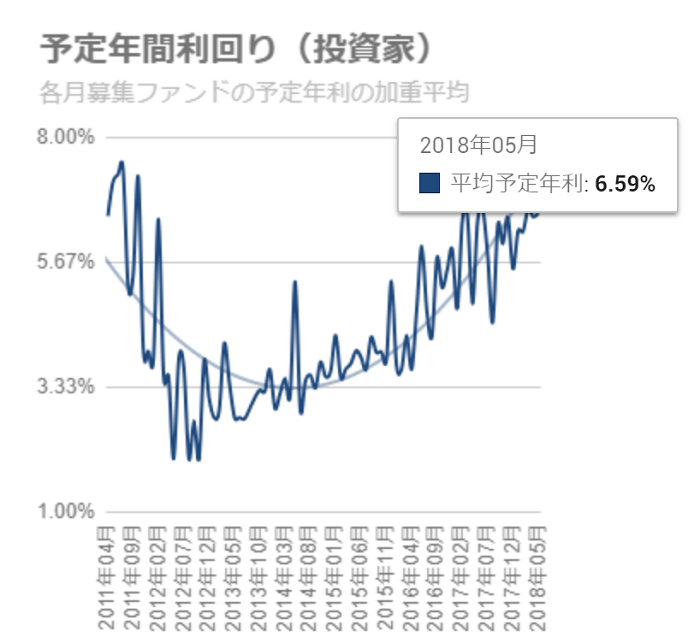

予定年間利回り

引用元:https://www.sbi-sociallending.jp/total_results

一時の利回り低迷を乗り越え、伸びてきていますね。

日銀のゼロ金利政策など、金利低減の流れが社会的に大勢を占めるなかで、これだけの予定利回りを安定的に確保する、というのは、大したものだと思います。

その他、「ファンド運用の実績」の全貌については、 https://www.sbi-sociallending.jp/total_results から是非、見てみて下さい。

続いて、「元本償還の実績」。

こちらです。

↓

引用元:https://www.sbi-sociallending.jp/fund_results

下記3ファンドの償還実績を確認することが出来ます。

↓

引用元:https://www.sbi-sociallending.jp/fund_results

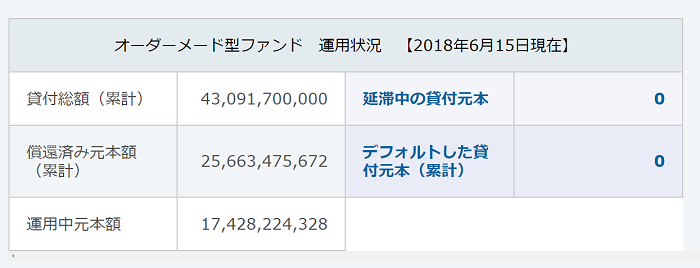

オーダーメード型ファンドの場合

引用元:https://www.sbi-sociallending.jp/fund_results

↑

こんな感じです。

不動産担保ローン事業者ファンドの特別号外にあたる「Plus」ファンドや、「不動産バイヤーズローンファンド」には、わたしも出資させてもらっています。

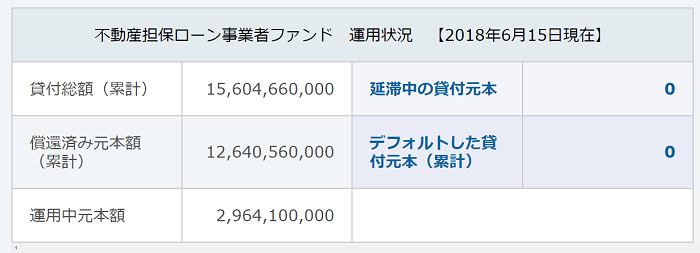

不動産担保ローン事業者ファンドの場合

長年にわたる安定した実績が魅力のファンドですよね。

わたしもメインで出資しているファンドです。

実績としてはこんな感じ。

↓

引用元:https://www.sbi-sociallending.jp/fund_results

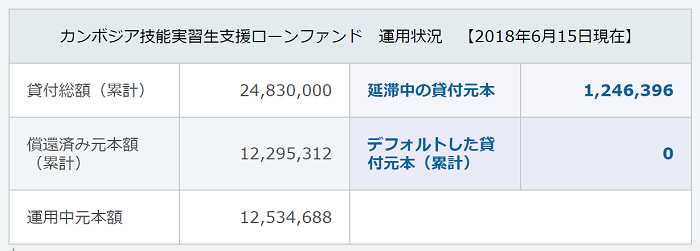

カンボジア技能実習生支援ローンファンドの場合

こちらはちょっといまいちですよね。

わたしもこのファンドには出資していません。

実績がこちら。

↓

引用元:https://www.sbi-sociallending.jp/fund_results

こういう「いまいち」な情報についても、きちんと開示してくれているのは、助かりますよね。

こういう情報は、隠されると、本当に不安になりますから。

有り難いです。

各ファンドについては、もっと個別に情報がたっぷり掲載されています。

是非、 https://www.sbi-sociallending.jp/fund_results から、見てみて下さい。

実績公開は、SBIソーシャルレンディングの顧客重視姿勢の表れ。投資家として活用しない手はない。

前述も致しました通り、わたしは現在、多数のソーシャルレンディング事業者に口座を開設し、実際に資金を投資していますが、「情報公開姿勢」「実績公開姿勢」という点においては、確かに、SBIソーシャルレンディングに一日の長があるように思います。

日本を代表する金融サービサー「SBIグループ」の一員として、国内のソーシャルレンディング業界をリードしていこう、という気概も、影響しているのかもしれません。

いずれにせよ、わたしたち個人投資家にとっては、有益な情報の宝庫です。

こうして公開されている諸情報については、面倒くさがることなく、きっちりと確認することに致しましょう。

- 情報が開示されていない場合、それは、規制の悪影響であったり、もしくは、事業者のせい、と言えます。

- ただし、情報が開示されている以上、その情報をしっかりと咀嚼し消化することは、わたしたち個人投資家の義務です。

その点は、責任ある個人投資家として、肝に銘じておきましょう。

なお、SBIソーシャルレンディングでの投資家登録は、こちらの公式ページから手続き可能です。

↓

SBIソーシャルレンディング

「よし!始めてみよう」という方は、どうぞ。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

追伸:

私は本記事執筆本日現在、国内23社のソーシャルレンディング事業者に、個人的な投資資金を分散投資していますが、

周囲の人々に、ある程度の自信をもっておすすめできるソーシャルレンディング会社、というのは、正直、限られます。

下記過去記事では、そんな私の、数少ない、おすすめソーシャルレンディング会社に関する情報を、記載させて頂いております。

是非、ご覧になってみてください。

↓

【おすすめソーシャルレンディングサービサー大公開】ソーシャルレンディング事業者23社に分散投資中の筆者がおすすめする、厳選3社はこちらです。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者