※延滞発生【ソーシャルレンディングファンド分析】クラウドリース「設備資金支援ローンファンド96号」の場合

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、クラウドリースが2018年10月に資金募集を行ったソーシャルレンディングファンド、「設備資金支援ローンファンド96号 7ヶ月運用」を題材に、読み解きを進めて参りましょう。

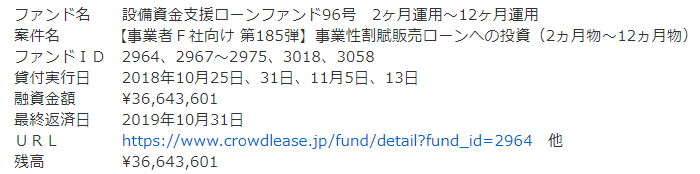

本ソーシャルレンディングファンドの概要

同社のホームページから確認した、本ファンドの概要としては、下記の通りです。

なお、案件1、及び案件2のうち、資金の大半を融資する「案件1」のほうに関してのみ、下記、詳説をさせて頂きます。

本ソーシャルレンディングファンドの詳細情報ページのURL

こちらです。

↓

https://www.crowdlease.jp/fund/detail?fund_id=2971

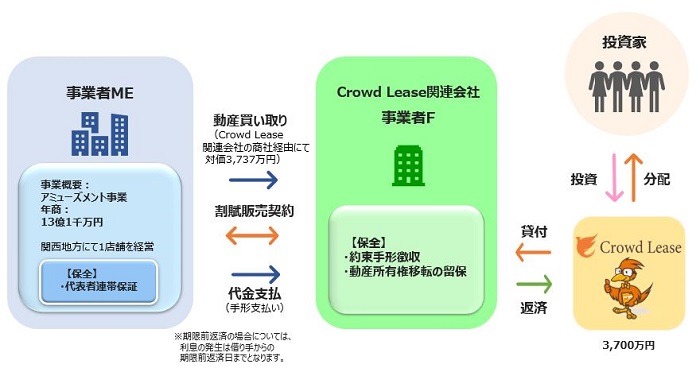

本ソーシャルレンディングファンドのスキーム図

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2971

資金の借り手

クラウドリースにとっての直接的な債務者は、事業者Fです。

ただし、同社はクラウドリースの関連会社であることが明記されていますので、本事業の本質的な意味合いでの債務者は、最終債務者たる、事業者MEである、と読むのが素直です。

貸付資金の総額

本ファンドから事業者Fへの貸付は、370万円、とのこと。

ただし、複数号のファンドに分けて、合計では、クラウドリースから事業者Fに対し、総額3,700万円の融資を行う、とのこと。

借り手の資金使途

事業者Fは、クラウドリースから借り入れた資金を原資にして、

クラウドリース関連の商社を経由して、事業者MEの営業用設備等を、対価3,737万円にて、買い取ります。

本ソーシャルレンディングファンドの貸付・運用の期間

7カ月間の貸付・運用となります。

設定担保

担保が供されることはありません。

なお、事業者MEは、事業者Fへと3,737万円にて売却した営業用設備等を、その後、事業者Fから、代金分割払いで、買い戻すわけですが、

この「買い戻す」という約束の履行については、事業者MEの代表者が、連帯保証をする、とのこと。

返済原資

事業者Fとしては、事業者MEから受け取る分割払い代金を原資にして、クラウドリースへの返済を行う、とのこと。

わたしたち個人投資家の期待利回り

10パーセント、とのこと。

本ソーシャルレンディングファンドの資金募集達成度は

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2971

↑

本号については、70万円弱の資金を集めて募集期間終了、となっています。

運用・返済状況は

引用元:https://www.crowdlease.jp/information/news?id=3093

↑

同シリーズ一連にて、延滞が発生して仕舞っています。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは、下記の通りです。

なお、あくまでも、私の個人的な見解です。

単純な利回りとしては高利設定であった。

10パーセントの想定年利は、ソーシャルレンディングファンドの中でも高利といえる部類に入ります。

7カ月、という短めの運用期間についても、時間リスクの軽減の観点から、好意的に受け止められ得たものと思料されます。

いくつかの不安要素は看過しづらい。

具体的には、下記数点に、顕著な不安要素があったものと思料されます。

事業者MEの財務状況は大丈夫か。

事業者MEは、本事業において、事業者Fに対して、自身の営業設備を、一旦、売り払います。

そして、そのようにして売却した営業設備を、改めて、事業者Fから、分割払いで買い戻します。

一見、意味不明な行動ですが、事業者MEとしては、資金繰りを行っているものと思料されます。

手元にまとまった資金が欲しく、そのために、一旦、自社の営業設備を他社(本事業の場合、事業者F)に売却して、現金を確保し、

その後、少しずつ、売却した設備を、約束手形を使用した支払いによって、改めて、買い戻していくわけです。

一営利企業の資金繰り策として、特段違法性があるものでは無いですが、さすがに、相当程度の違和感を禁じえぬ資金繰り策です。

そのような資金繰り策を講じざるを得ぬほど、事業者MEとしては、手元キャッシュフローの乏しい状況にあるのでしょうから、

この点を勘案すると、当然、事業者MEの財務状況は如何なっているのだろうか、という不安が想起されます。

動産所有権移転の留保、と言っても…。

下記の付記があります。

アミューズメント機器等(中古価値のある物件)は事業者MEが支払いを終えるまでは、事業者Fが所有いたします。

支払いが滞った場合は事業者Fが対象動産を売却して弊社への返済原資に充てる事が可能です。

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2971/

一見、説得的な付帯情報なのですが、現実問題として、いざ、事業者MEから事業者Fへの支払いが滞り、事業者Fが、自身の所有下にある「アミューズメント機器等」を、マーケットで換価しようとした場合、

果たして、いくらで売れるのか。どの程度の評価額となりえるものなのか。

この点については、具体的な数値情報が記載されておりません。

もっとも、しっかりとした評価額のつく動産なのであれば、そもそも事業者MEとしては、本件のような、ややこしい資金繰り策を講じることなく、当該動産を担保に供し、金融機関から資金調達(借入)を行うでしょうが…。

代表者連帯保証も、約束手形受け入れも、事業者MEが(代表者個人格も含めて)破産してしまえば、元も子もない。

約束手形の支払い期日になっても、事業者MEの当座預金に、十分な残高が預金されていない場合、約束手形が不渡りとなり、

ましてや、半年以内に2回以上の不渡りを発生させてしまえば、事業者MEには、銀行取引停止処分などの、重いペナルティが課されることとなります。

※約束手形、という支払い手法について、詳しくは、下記の別記事をご参照下さい。↓

[blogcard url=”https://social-lending.online/qanda/tgtkgt/”]

しかし、逆に言えば、事業者MEが、事業を継続する熱意を失い、破産手続きを取ることを現実的選択肢として採用してしまえば、約束手形が事業者MEに対して与えるプレッシャー等の効能は、全くもって無益なものと化します。

端的に言えば、約束手形のプレッシャーは、事業の継続を希求し、金融機関からの信用の維持を真剣に考える企業にしか、働かないのです。

事業者MEの代表者個人による連帯保証についても、

事業者MEの破産手続きと合わせて、様々な法人格債務の連帯保証をしている(可能性のある)事業者ME代表者個人が、同じく、破産手続きを取ることとした場合、

当人のその他資産・債務の状況によっては、保全効能は全くあてになりません。

こうして考えると、やはり、つくづく、無担保タイプのファンド、というのは、厳しいわけです。

最終債務者(本事業で言えば、事業者ME)が破産手続きを選択してしまう場合、債権の回収は(※債務者の資産・負債の状況によっては)、とにかく、極めて困難なものとなります。

そして、事業者Fとクラウドリースとの間の融資契約は、ノンリコース。

下記の明記があります。

Crowd Lease社と事業者Fの融資契約は「責任財産限定特約付」融資(ノンリコースローン)の取扱いとして対応します。

事業者Fの返済原資は、事業者Fを売主・事業者MEを買主とする本件売掛債権に限定され、

事業者FがCrowd Lease社に返済できなくなった場合でも、事業者Fの保有する他の財産に対する強制執行はできません。

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2971

事業者Fの責任は、明朗に限定されてしまっているのが実情です。

ソーシャルレンディングバブル(そして、バブル崩壊)

本ファンドを総括するとすれば、

- ごく平易に考えれば、利回りは高い。

- 貸付期間が至極短期。

- しかし、最終債務者たる事業者MEの財務状況が心配。

- 約束手形も、代表者連帯保証も、事業者ME(及びその代表者個人)が破産手続きを取ってしまえば、保全効能は期待できない。

- クラウドリースと事業者Fとの間の融資契約はノンリコースローン。このため、事業者MEから事業者Fへの支払いが滞れば、事業全体がフリーズしてしまう。

という、不安要素の大きいファンド構成である、と言わざるを得ないでしょう。

そうしたネガティブ要素が、結局具現化し、今回の一連の延滞を、誘発してしまったものと思料されます。

クラウドリース(正確には、クラウドリース関連会社)においては、全力で債権回収にあたり、

1日でも早く、そして1円でも多く、出資した投資家諸氏への還元に努めて頂きたいと思います。

なお、あくまでも、私見ですが、これだけ高利回りのファンドが、ファンドとして成立してしまう、という事自体、ある意味、ソーシャルレンディング市場の「バブル」状態を表していたのではないか、と感じます。

そして、バブルの後に訪れるのが、バブル崩壊です。

ソーシャルレンディング市場の更なる成熟のためにも、いちはやく、投資家保護の態勢・法規が整備されるよう、願ってやみません。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴や、ソーシャルレンディングファンドごとの特色、そして、ファンド概要の読み解きのヒントを探る本シリーズ。

今回は、クラウドリースのソーシャルレンディングファンド「設備資金支援ローンファンド96号 7ヶ月運用」を題材に、検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

なお、私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資中です。

そんな私が、国内23社中、厳選した3社のみ、「おすすめ事業者」としてご紹介しておりますのが、下記の別記事となります。

お時間ございましたら、ぜひご覧ください。

↓

【ソーシャルレンディングのおすすめ会社はどこですか?】23社分散投資中の筆者が、ソーシャルレンディング投資初心者の読者様におすすめする、厳選3社がこちら。

ソーシャルレンディング各社をランキング形式で分析したこちらの過去記事もおすすめです。

↓

【ソーシャルレンディングランキング決定版】利回り・投資対象国・担保設定状況・投資のしさすさ。異なる4つの視座から人気ソーシャルレンディング事業者を徹底ランキング。

主要なソーシャルレンディング事業者を、投資家登録数や累計投融資額も含めた様々なポイントから比較した分析記事はこちらです。

↓

【ソーシャルレンディング各社徹底比較】投資家登録数・累計投融資額・年利平均…。主要ソーシャルレンディング各社を7つの視座から横断比較してみた結果、見えてきた真実とは。

それぞれ、是非、ご一読下さい。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者