【動向調査】ソーシャルレンディングの日本での市場規模はどれくらい?

日本国内市場規模が急拡大中の「ソーシャルレンディング」とは

貸金業者が、自身の融資事業のための資金をクラウドファンディング形式で個人投資家から調達し、その後、融資先から回収した利息・元金を元手として、投資家への利益分配・元本償還を行うビジネスモデルが「ソーシャルレンディング」と呼ばれています。

昨今、日本国内での市場規模が急拡大しており、投資家、及び、資金需要者の双方が、その動向に注目しています。

ソーシャルレンディングの仕組みとは

ソーシャルレンディングの仕組みを端的に表すと、主に下記のようになります。

- 資金を必要としている、いわゆる「資金需要者」(主に企業)が、ソーシャルレンディング事業者(※)のもとに、資金融資の相談に訪れる。ソーシャルレンディング事業者と資金需要者が協議を行い、資金需要者が、ソーシャルレンディング事業者の行う融資審査を通過した場合、両者の間で、融資に関する大まかな合意(金利や貸付期間、融資金額等)が形成される。

- ソーシャルレンディング事業者は、自身のHP上で、上記の資金需要者への融資を目的としたファンドを公開し、投資家からの出資を募集する(第二種金融商品取引業の登録に基づく募集行為)。

- 投資家(主に個人投資家)は、ソーシャルレンディング事業者のHPを閲覧し、気に入ったファンドがあれば、出資申込を行う。出資が成立した場合、ソーシャルレンディング事業者と投資家との間で、匿名組合契約がオンライン締結される。

- ソーシャルレンディング事業者は、投資家から集めた資金を元手に、件の資金需要者に対して、資金融資を行う(貸金業法の登録に基づく、融資業務)。この際、両者の間では、金銭消費貸借契約が締結される。

- 借り手となった企業は、その後、ソーシャルレンディング事業者に対して、利息、並びに元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息・元金を原資にして、投資家への利益分配・元本償還を実施する。

(※)ソーシャルレンディング事業者とは、すなわち、貸金業法に基づく「貸金業」の登録と、金融商品取引法に基づく「第二種金融商品取引業」の登録を併せ持つ企業のことを指します。なお、1つの法人で双方の登録を取得しているケースもあれば、別々の法人(同一グループ内の会社)で取得しているケースもあります。後者の場合、第二種金融商品取引業の登録を保有する企業から、貸金業登録事業者に対して、グループ内融資(=貸金業法の適用除外)を行い、その後、貸金業登録事業者から、外部の借り手企業に対して融資をする、という段取りを踏むことが一般的です。

参考:

【2021年9月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

借り手にとって、ソーシャルレンディング活用のメリット&デメリット

ソーシャルレンディング事業者から資金を借り受ける、いわゆる「借り手企業」にとって、ソーシャルレンディング活用には、主に下記のようなメリット・デメリットがあるとされています。

借り手側のメリット

- 投資家から集めた投資用資金を原資に融資を行うソーシャルレンディング事業者(=ノンバンク型の貸金業者)の場合、預金を元手に融資を行う銀行等金融機関と比較し、融資にあたっての審査が柔軟であることが期待できる。現に、ソーシャルレンディング事業者の場合、創業から間もない企業や、直近数期において赤字が継続している企業に対しても、貸付条件等によっては、融資を行うことがある。

- すでに銀行等からシニアローン(第一順位抵当権融資)を受けるために担保提供している不動産であったとしても、ソーシャルレンディング事業者ならば、同一不動産に第二順位抵当権を設定し、メザニンローンを貸し出してくれるケースがある(=この場合、担保物不動産を多く持たない借り手企業としては、単一の不動産を担保に、より多くの資金融資を受けることが出来る、というメリットがあります)。

- 銀行が、人的な審査コストをペイできない、として忌避する傾向のある、短期ローン(=返済期間が短いため、利息の絶対額が小さい)に関しても、ソーシャルレンディング事業者ならば、積極的に応じてくれることがある。

- 代表者連帯保証(=銀行の場合、法人向けの融資を行う場合、基本的に、同社の代表者に個人連帯保証を求める)が不要であったり、資金使途が自由である、など、借り手にとって有利な貸付条件を提示しているソーシャルレンディング事業者も少なくない。

- 銀行からの融資資金や、市場からの直接金融とは異なる、全く新たな資金調達チャネルを確保することで、資金調達の選択肢を増やし、財務の安定化を図ることが出来る。

借り手側のデメリット

- ソーシャルレンディング事業者の課す貸付金利は、年率換算で10パーセントを超えることもあり、極めて高い。特に、元本の期中分割返済を行わない場合(=元本については、満期の一括返済とする場合)、支払い利息総額が莫大となる恐れがある。

- ソーシャルレンディング事業者という、いわゆるノンバンク型の貸金業者からの融資履歴が、今後の銀行等の与信・審査において、一定の影響を及ぼす可能性がある。

- 投資家に対して、借り手企業の具体的な商号等を開示しているソーシャルレンディング事業者から融資を受ける場合、自社(借り手)の情報や、借り入れ条件等の事情が、オンラインで公開されてしまう可能性がある。

「ソーシャルレンディングの日本での市場規模はどのくらい?」

ソーシャルレンディング・ラボへとお寄せ頂いたご質問の中で、日本国内のソーシャルレンディング市場の規模感・動向に係るご質問がございましたので、情報収集を致しました。

日本のソーシャルレンディング市場規模は、急拡大を続けている。

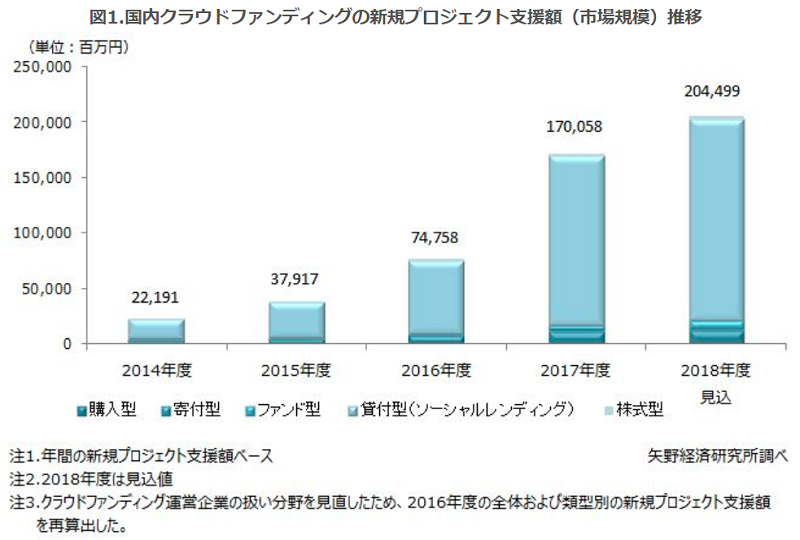

株式会社矢野経済研究所によると、国内クラウドファンディングの新規プロジェクト支援額(市場規模)の推移は、下図の通り。

出所元:(株)矢野経済研究所「国内クラウドファンディング市場の調査(2018年)」2018年12月3日発表

2017年度(2017年4月~2018年3月)の国内クラウドファンディング市場規模は、新規プロジェクト支援額ベースで前年度比127.5%増の1,700億円と推計されており、かつ、2018年度の見込み額については、2,000億円を超えるものと推計されていることが分かります。

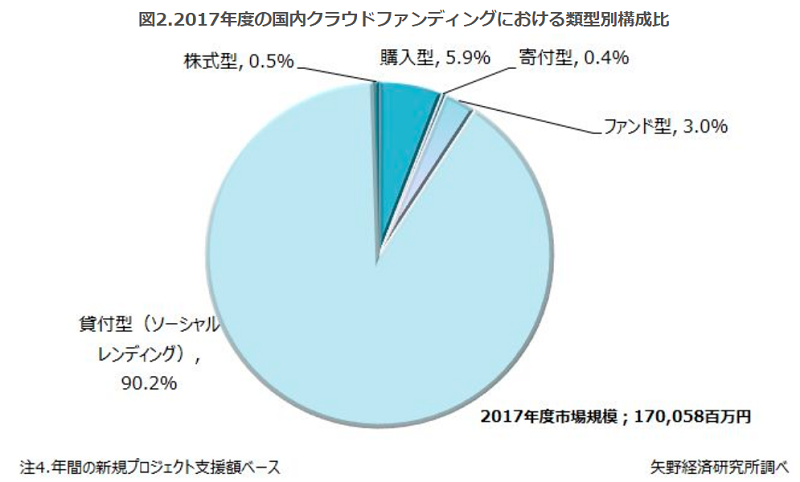

続いて、2017年度の国内クラウドファンディングの類型別構成比をまとめた物が、下図。

出所元:(株)矢野経済研究所「国内クラウドファンディング市場の調査(2018年)」2018年12月3日発表

2017年度市場規模1,700億円のうち、9割以上を、貸付型クラウドファンディング、すなわち、ソーシャルレンディングが占めていることが分かります。

ソーシャルレンディングは流行らない?

「(金融・IT先進国である米国等と違い、)日本では、ソーシャルレンディングは流行らない」

かつては、そのように考える向きも、少なくなかったと聞きます。

それが今や、ソーシャルレンディングは、着実に、日本の金融・投資マーケットへと、根を下ろしつつあるようです。

更なる興隆が期待される、ソーシャルレンディング。

私たち、ソーシャルレンディング・ラボも、日本のソーシャルレンディング市場の更なる健全発展に寄与すべく、引き続き、有益な情報発信を継続してまいる所存です。

それでは、本記事はここまで。

また次回の記事にて、お会いいたしましょう。

※本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者