ソーシャルレンディング市場急拡大の背景を考える

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年が経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ここ数年、日本でも急速に市場を拡大している、ソーシャルレンディング。

新たな資金調達チャネルや、知名度向上策を求める企業から熱視線を集めるほか、

新種の投資機会に敏感な個人投資家からも注目を集めています。

本寄稿では、そんな、ソーシャルレンディング市場急拡大の「背景」に迫ってまいりたいと思います。

資金需要者がソーシャルレンディングに注目する背景

ソーシャルレンディング市場拡大の背景には、

- 資金を調達したい、と考える企業と、

- 投資を行いたい、と考えている投資家、

双方の思惑があります。

まずは、前者、すなわち、資金需要者(日本の場合は、主に企業。海外のP2Pレンディングの場合は、個人が借り手となるケースもある)が、

新たな資金調達手法として、ソーシャルレンディングに注目している、その背景を考えます。

リーマンショックなどの影響で、お金を借りづらくなった企業たち

世界に大きな金融恐慌をもたらした、リーマンショック。

同様の事態の再発を防ぐべく、各国の金融規制当局は、銀行に対して、より強力な資本規制を行いました。

自己資本比率を高め、不良債権を抱えることを厳しく制限された銀行は、当然、貸出審査を厳格化。

これによって、それまでは、銀行から比較的簡単に資金調達できていた企業のなかにも、従前同様の融資を受けられないケースが出てきました。

こうした、いわゆる銀行の「貸し渋り」が、資金需要者を、新たな資金調達チャネル開発へと向かわせた背景のひとつとなります。

金融インフラが整わない途上国地域でも、資金ニーズの高まりが

クラウドクレジットで募集された、マイクロファイナンス機関向け融資ファンドの一例。越境型ソーシャルレンディングを提供するクラウドクレジットでは、こうしたマイクロファイナンス機関向け融資ファンドが複数提供されている。

発展途上国の一部地域等においては、そもそも「銀行」すら存在しない、というエリアがたくさんあります。

こうしたエリアでは、資本へとアクセスできる人間が限られるため、

一部の地域資本家が、その他大勢の人々に対し、独占的・優越的な地位を築き、それを長年にわたり世襲し続ける、などといった事態が生じてきました。

こうした事態を打破すべく、多くの地域住民に、少額の資金融資を行い、生活の質向上を促す、「マイクロファイナンス」と呼ばれる仕組みがが広がり、

そうした背景を受けて、日本で営業されているソーシャルレンディング事業者の中にも、クラウドクレジットなど、

こうしたマイクロファイナンス機関へと融資するファンドを組成しているケースが、多々、生じてくることとなります。

投資において、SDGsが意識されるように

外務省のSDGsページ。なお、SDGsは、「持続可能な開発目標(Sustainable Development Goals)」の略称。

貧困撲滅や、女性の社会的地位向上など、世界が取り組んでいくべき目標を明確化した、SDGs。

昨今、「SDGs銘柄」を組み込んだファンドが躍進をみせるなど、投資分野からも注目を集めています。

上掲のマイクロファイナンス機関向け融資ファンドや、その他、女性経営者が運営する企業群へと融資するファンドなど、

国内ソーシャルレンディング業界においても、SDGsに着眼したファンド組成が多く為されていることを鑑みると、

投資における、新たな一(いち)指標として、SDGsへの関心が高まっていることもまた、ソーシャルレンディング普及の背景といえるでしょう。

金融先進国でも、高額な学資ローンの代替策などが

金融インフラが十分に届かない人々が辛苦をなめる構造は、アメリカのような金融先進国でも同様です。

なかでも、アメリカで、かねてより問題視されていたのが、高額な学費、そしてそれをまかなうための学資ローンの存在。

実際、アメリカでは、有力な大学であればあるほど、学費が高く、卒業生の多くが、卒業後当座の間、学資ローンの返済に負われる、という事態が発生してきました。

そんな学資ローンの、より低金利での借換商品が、ファンド化され、P2Pレンディングで提供されているケースがあります。

一般的にいって、有力大学の卒業生は、その後安定して就業し、ローンを着実に返済する傾向があるため、投資先としても優れている、と見做されており、

中でも、業界の先駆け的存在であるSoFi社の場合、日本のソフトバンクグループも出資を受けていることで知られています。

知名度向上のためのソーシャルレンディング

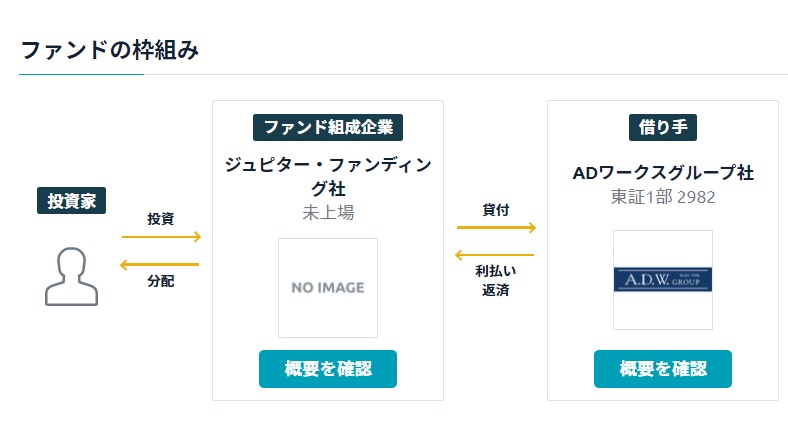

ファンズの「ADワークスグループ不動産事業ファンド#1」概要。融資先は、東証一部上場企業であるADワークスグループ社。

ここ数年、純粋な資金調達ニーズ以外にも、個人投資家向けの知名度向上を目的に、ソーシャルレンディングを活用するケースも見られ始めています。

上場企業が多く参画しているソーシャルレンディング・プラットフォーム「ファンズ」の場合、借手となる上場企業は、市場からの直接金融など、多くの資金調達手法を持っており、

無論、銀行等金融機関からも資金を調達しやすい立場にあります。

そうした上場企業たちが、それでも尚、ソーシャルレンディングを活用する目的は、ソーシャルレンディング事業者が抱える大量の個人投資家に対し、知名度向上を図る、という狙いがあるため。

実際、ソーシャルレンディング投資家の多くは、基本的に可処分所得が高く、アーリーアダプターとしての傾向が強くあります。

企業にとっては、是非接触したい相手であり、国内上場企業の中には、敢えて金利を支払ってでも、ソーシャルレンディング事業者を介してファンドを組成することを通して、個人投資家との接点拡大を図りたい、と考える事業者が存在します。

資金需要者がソーシャルレンディングに注目する背景をまとめると

昨今、企業等の資金需要者が、ソーシャルレンディングに大きな関心を寄せている背景には、

- 金融恐慌以降の、銀行の資本規制強化

- 金融包括へのニーズの高まり

- SDGsへの関心の高まり

- 知名度向上策としてのソーシャルレンディング活用

等が挙げられます。

関連記事:

【2021年1月最新版】ソーシャルレンディングおすすめ9社&危ない3社比較ランキング【投資初心者必見】

投資家の間でソーシャルレンディングが普及していった背景

続いてここからは、私たち個人投資家の間で、なぜこれほど急速に、ソーシャルレンディング投資が普及していったのか、

その背景を考えて参ります。

長く続く金融緩和・低金利

日本では、世界的に見ても異例といえる低金利が続いています。

私たち個人が、銀行にお金を預けても、金利は雀の涙程度に過ぎません。

反面、長らく、緩やかに続いてきた経済発展に伴い、国民の預貯金は、少しずつ増加してきました。

政府の「貯蓄から投資へ」の喧伝もあり、新しい投資機会に、国民全体が敏感になってきた、というのが、

ソーシャルレンディング普及の背景にあった一事情です。

安全性の高い投資商品への関心の高まり

オーナーズブックの「大田区オフィス第1号第1回」ファンドの概要。オフィスビルに対して抵当権が設定される。

日本が経験したバブル崩壊や、世界に大きな混乱を呼んだリーマンショック。

そうした金融動乱の中で、大幅な資産減少を経験した人も、少なくありません。

このため、日本の一般個人投資家の間では、より「安全性」が担保された投資商品へと、関心が高まる傾向があります。

ソーシャルレンディング投資は、あくまでも融資債権への投資。

基本的に、「借りた物は返す」旨の教育が為された日本という国において、

株式や不動産への投資と比較して、そうした融資債権への投資は、ある程度、安全性が高いものと、受け入れられやすい土壌がありました。

また、不動産担保が設定されたファンドも提供されるなどし、投資家の安全志向にマッチしたのも、普及の大きな一因となりました。

ワークライフバランス&副業の浸透

一時、ディスプレイにかじりつくようにしてトレードを行う株式投資家の姿がフィーチャーされたこともありましたが、

近年、ワークライフバランスという言葉が浸透。

健康的な生活を営み、人生(ライフ)のクオリティを高く保ちたい、という考えの投資家が多くいます。

さらに、大企業を中心に、副業解禁の流れも進むなか、

会社勤めという本業の傍らで、あまり手間のかからない”副業”の要領で、ソーシャルレンディングに取り組む、というニーズも強くあります。

インターネットを介在させたクラウドファンディングで、小額投資を実現

投資家がソーシャルレンディング投資を行う場合、

- ソーシャルレンディング事業者への投資家登録も、

- ファンドへの出資手続きも、

- その後の管理も、

いずれも、インターネットで完結します。

このため、従来型の投資商品(例:不動産投資)と比較し、一気に多量の投資家を集めることが可能となり、

その結果、ひとりずつの投資家は、あくまでも少額(例:1万円程度)から、ソーシャルレンディング投資を行うことが可能となりました。

この点もまた、ソーシャルレンディング投資を始めてみるハードルを、大きく引き下げた一因と言えます。

匿名化廃止など、行政の働きかけも

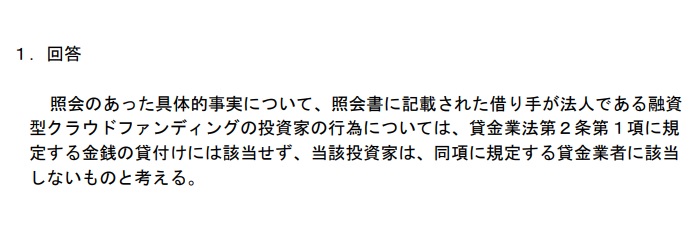

ソーシャルレンディング投資家の投資行為は、貸金業者に該当しない、とする、金融庁の公式見解。

日本のソーシャルレンディング業界では、長きに渡り、実際に資金融資を受ける、いわゆる「借り手企業」の情報は、

投資家に対して、秘匿されてきました(=借り手の匿名化)。

これは、貸金業法への抵触を避けるための施策でしたが、

中には、この匿名化を悪用し、投資家から虚偽名目で資金を集めるソーシャルレンディング事業者も発生し、業界において問題視されるようになりました。

こうした背景から、2019年3月には、業界の監督官庁にあたる金融庁が、

「ソーシャルレンディング投資家は、貸金業者にあたらず、ひいては、ソーシャルレンディング事業者は、投資家に対し、融資先を公開して差し支えない」

との公式見解を表明。

これを分水嶺にして、ソーシャルレンディング業界で、融資先の情報公開が進み、透明性向上が進みました。

この点もまた、ソーシャルレンディング普及加速の背景のひとつと言えましょう。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者