ソーシャルレンディングと不動産の”浅からぬ関係”

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

投資に携わるか、否か、に関わらず、私達と馴染みの深い、「不動産」という資産クラス。

そして、新たな投資手法として、主に個人投資家から、高い注目を集めている、「ソーシャルレンディング」。

そんな両者の間には、実は、決して浅からぬ、深い関係があります。

目次

【不動産取得費用】を融資するソーシャルレンディングファンドは多い

引用元:OwnersBook「府中市レジデンス素地第1号ファンド第1回」https://www.ownersbook.jp/project-detail/index/1100/

↑こちらは、東証マザーズ上場企業「ロードスターキャピタル株式会社」が運営するソーシャルレンディングサービス「OwnersBook」にて、かつて組成・公開されたファンド、「府中市レジデンス素地第1号ファンド第1回」です。

同ファンドのファンド概要には、下記のような記述があります。

2018年4月23日現在、当該土地上には1990年築のアパート1棟が存在しております。総合不動産会社ADによれば、本貸付1によって得た資金で対象物件を取得し、残存テナントの退去後、速やかに本アパートを解体する予定とのことです。なお、本件貸付実行にあたり、本建物は不動産担保として土地と合わせて抵当権を設定いたしますが、評価上は価値をみておりません。

引用元:OwnersBook「府中市レジデンス素地第1号ファンド第1回」https://www.ownersbook.jp/project-detail/index/1100/

総合不動産会社ADによると、本借入の目的は、物件①の取得資金に充当するため、とのことです。

引用元:OwnersBook「府中市レジデンス素地第1号ファンド第1回」https://www.ownersbook.jp/project-detail/index/1100/

このように、借り手企業の、不動産取得費用を融資する、ソーシャルレンディング・ファンドは、多数、存在します。

【不動産売却益】が返済原資として予定されているソーシャルレンディング案件も多い

引用元:maneo「不動産担保付きローンファンド2101号」https://www.maneo.jp/apl/fund/detail?fund_id=7111

↑こちらは、大手ソーシャルレンディング事業者「maneo」にて組成・公開されていた、「不動産担保付きローンファンド2101号」です。

当ファンドの、「返済原資」については、下記のような記述が為されています。

対象物件は、埼玉県朝霞市の戸建用地です。

不動産事業者BJは、対象物件を仕入れた後、

3宅地に区画割りを行い、販売する予定です。返済に関しては、対象物件の売却代金を原資とする予定です。

引用元:maneo「不動産担保付きローンファンド2101号」https://www.maneo.jp/apl/fund/detail?fund_id=7111

このように、借り手企業からソーシャルレンディング事業者(ないしは、ソーシャルレンディング事業者の関連会社)への返済原資として、不動産の「売却益」を充てることが予定されているソーシャルレンディング・ファンドもまた、多数、存在します。

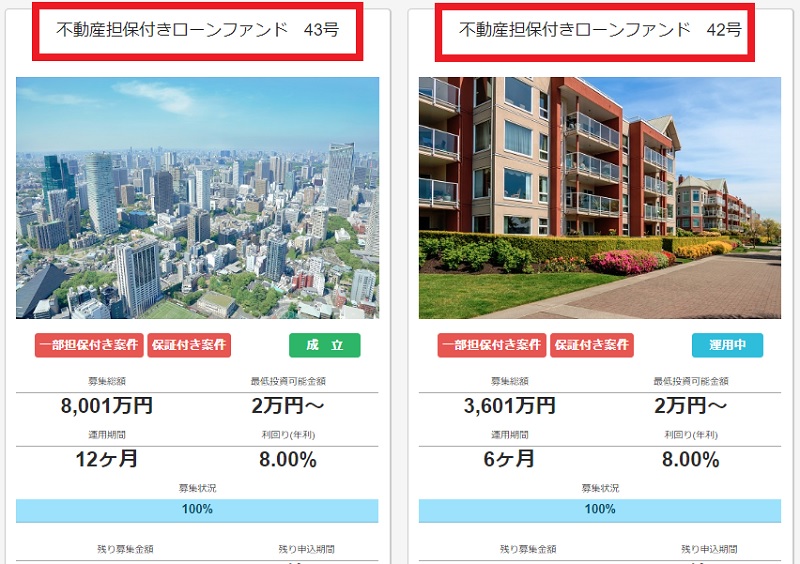

【不動産担保】が設定されているソーシャルレンディングファンドは、多数

引用元:LENDEX(https://lendex.jp/)

↑こちらは、LENDEXにて、最近、組成・公開されていた、ファンドの、一部例となります。

「不動産担保付」と銘打たれたファンドが、複数、存在することが、見て取れます。

このうち、「不動産担保付きローンファンド43号」の概要を見てみると、下記のような記述が為されています。

今回、同社が既に所有する不動産を担保に運転資金として、8,000万円を以下の要領で募集いたします。

引用元:LENDEX「不動産担保付きローンファンド 43号」https://lendex.jp/main/fund_detail/59/

当社は、不動産事業者Cへの融資に際し、同社が既に所有する不動産を担保として、抵当権「第二順位」に設定いたします。

引用元:LENDEX「不動産担保付きローンファンド 43号」https://lendex.jp/main/fund_detail/59/

このように、借り手企業が所有している(ないしは、今後取得する)不動産に、担保権を設定する、ソーシャルレンディング・ファンドは、国内の様々なソーシャルレンディング事業者において、多数、組成・公開されています。

【不動産業出身】の事業者が営むソーシャルレンディングサービスも存在する

引用元:ロードスターキャピタル株式会社

前掲も致しました、不動産担保付ソーシャルレンディング大手「OwnersBook」の運営会社、「ロードスターキャピタル株式会社」は、東京証券取引所マザーズ市場に上場している、不動産関連事業者です。

※同社の場合、OwnersBook事業の開始(=2014年9月)前、2012年6月の段階で、不動産関連業務(※宅地建物取引業・コンサルティング業務)を開始していたことが、同社沿革にて、明らかにされています。

このように、不動産関連事業を本業として営んでいた企業が、新規事業として、参画を行っているケースもある、という点は、ソーシャルレンディングの特徴の一つと言えます。

不動産担保付きソーシャルレンディングファンド検討時の留意点

上掲も致しましたように、国内のソーシャルレンディング事業者が組成・公開しているファンドの中には、不動産担保が設定されているものも、多くあります。

わたしたち個人投資家の立場からすれば、無担保・無保証型のソーシャルレンディング・ファンドと比べ、比較的、安心感を抱きがちな、不動産担保付ソーシャルレンディング・ファンドではありますが、実際の保全効能を類推するにあたっては、いくつかの留意点もあります。

①当該不動産に係る担保権の設定順位

まず、最初に留意を要するのは、当該不動産に関して設定される、担保権の、具体的な「順位」です。

- 先順位の無い、第一順位抵当権に紐づく貸付債権は、「シニアローン」と呼ばれ、

- これに対し、第一順抵当権に劣後する、第二順位抵当権に紐づく貸付債権は、「メザニンローン」と呼称されます。

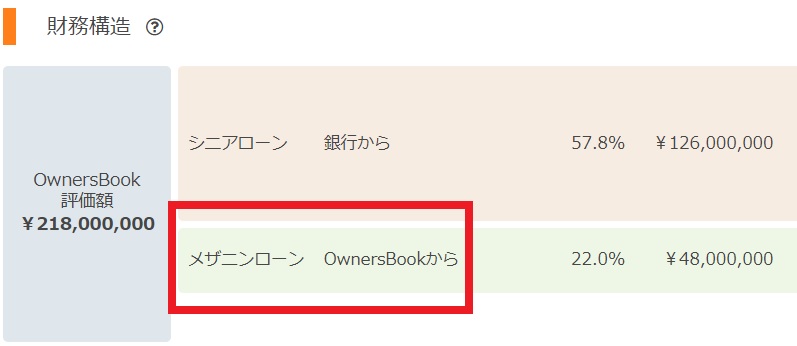

例えば、上場のOwnersBookの場合であれば、

引用元:OwnersBook「杉並区マンション第4号ファンド第1回 」https://www.ownersbook.jp/project-detail/index/1148/

↑こちらの、「杉並区マンション第4号ファンド第1回」の、「貸付先1」案件のように、第一順抵当権案件、すなわち、シニアローン案件も、公開されていますし、また同時に、

引用元:OwnersBook「練馬区マンション第2号ファンド第1回」https://www.ownersbook.jp/project-detail/index/1153/

↑こちらの、「練馬区マンション第2号ファンド第1回」のように、

- OwnersBookの貸付債権よりも返済が優先される、シニアローン(銀行が貸し付けた物)が存在し、

- OwnersBookの貸付債権は、あくまでも、メザニンローンである、

というケースのソーシャルレンディング・ファンドも、組成されています。

なお、一般論から言えば、

- 「メザニンローン」の債権よりも、「シニアローン」債権のほうが、いざ、というときに債権回収が(※あくまもで、単純な対比において、比較的、)容易である一方、

- 「メザニンローン」案件のほうが、「シニアローン」案件よりも、投資家向けの期待利回りは、高く設定されているケースが多くあります。

個々の投資家のリスク許容度・目論見利回り等に応じて、慎重な判断が求められるポイントとなります。

②不動産評価額と、貸付総額との、バランス

これは、通称、「掛け目」ないしは、「LTV」等と呼ばれる物です。

例えば、担保評価額が1億円(※先順位抵当権なし)、という不動産に担保権を設定し、

- 7,000万円を、融資するのであれば、掛け目(LTV)は、7割(7,000万円÷1億円=70%)となり、

- 9,000万円を融資するのであれば、掛け目(LTV)は、9割(9,000万円÷1億円=90%)となります。

わたしたち個人投資家としては、投資案件の安全性を重視するのであれば、この、掛け目(LTV)が低いソーシャルレンディング・ファンドを選んだほうが、(※あくまでも、その他事情を考慮外とした、単純比較においては)有利である、と言えます。

※一般的に、銀行等の伝統的金融機関の場合、この掛け目は、おおよそ、7割である、と言われています。

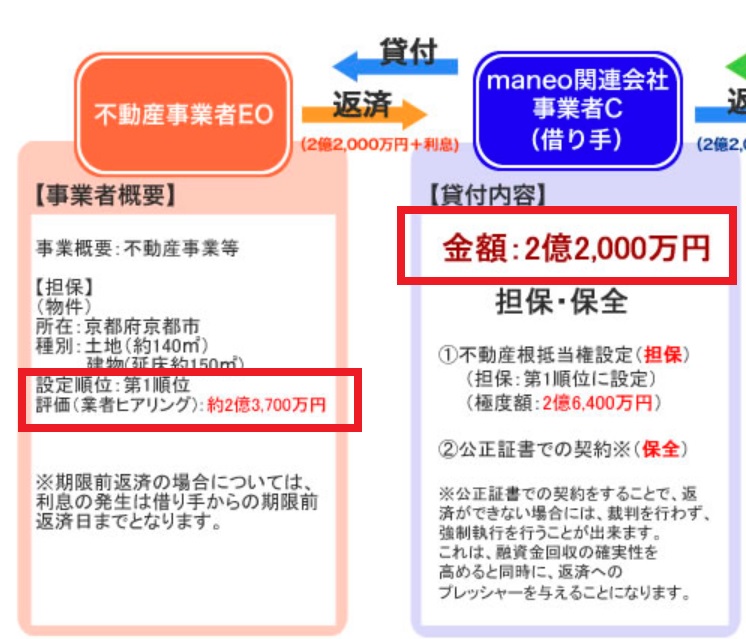

国内ソーシャルレンディング事業者各社のファンドを俯瞰していると、

引用元:maneo「不動産担保付きローンファンド1849号」不動産担保付きローンファンド1849号

↑こちらの、maneoの「不動産担保付きローンファンド1849号」のように、掛け目が9割以上(不動産評価額約2億3,700万円に対し、貸付総額2億2,000万円は、92%強に相当)となっているファンドも、時折、散見されます。

不動産担保付であることのみに注視し過ぎて、不用意に、想定以上に高リスクなファンドへと出資してしまうようなことが、無いよう、「不動産評価額と、貸付総額との、バランス」についても、注意して確認することが必要です。

③不動産評価額そのものの妥当性

引用元:ラッキーバンク(https://www.lucky-bank.jp/)

↑2018年3月に、最初の行政処分を受け、その後、2019年3月、2度目の行政処分時に、登録取消処分(=ソーシャルレンディング事業者として営業を行うための、第二種金融商品取引業の、登録取消)を受けた、ラッキーバンク・インベストメント株式会社。

同社は、不動産担保が設定されたファンドの組成を中心としていましたが、同社に係り発された、2018年2月の、最初の行政処分勧告時においては、証券取引等監視委員会による、下記のような検査結果が公表されています。

当社は、X社が保有する不動産に担保を設定して、X社への貸付けを行っているファンド318本のうち252本について、「不動産価格調査報告書」を当社ウェブサイト上の募集要領に掲載しているが、当該報告書は、正式な不動産鑑定評価を行った上で作成されたものではなく、対外的に公表できない不動産価格をウェブサイト上に掲載し、ファンド出資持分の募集を行っている。

以上のとおり、当社は、出資者の投資判断に重大な影響を及ぼすと認められる担保評価について、誤解を生ぜしめるべき表示を行ったと認められる。

引用元:証券取引等監視委員会「ラッキーバンク・インベストメント株式会社に対する検査結果に基づく勧告について」https://www.fsa.go.jp/sesc/news/c_2018/2018/20180220-1.htm

すなわち、ラッキーバンク・インベストメント社が、ファンド概要を通して、投資家向けに提示していた、「不動産評価額」そのものが、公正さ、及び、妥当性を欠いたものであった、ということです。

上記例は、行政処分勧告の対象(及び、その後の行政処分の契機)となった、極めて悪質・極端なケースではありますが、わたしたち個人投資家としては、不動産担保付のソーシャルレンディング・ファンドを検討するにあたって、

- 掲載されている、不動産評価額は、妥当なものか、

- 評価が、恣意的に歪められては、いないか、

といった点に関して、やはり、十分な注意を払う必要があります。

ソーシャルレンディング投資と、不動産投資を比較

ソーシャルレンディング投資と比べ、遥かに昔から、私達、投資家にとって、比較的、馴染みの深い投資手法として、知られてきた、不動産投資。

本寄稿の最後に、試みとして、そんな不動産投資と、ソーシャルレンディング投資とを、いくつかの視座から、簡単に、比較してみたいと思います。

不動産投資とソーシャルレンディングを【利回り】で比較

- 不動産投資の場合:

不動産投資の利回りは、物件や地域等によって、千差万別です。

一般的に、東京都23区内、等、居住者から人気が高く、かつ、物件の流動性が高い、すなわち、総じて投資リスクが小さいと考えられる地域においては、期待される利回りも、いささか、低くなる傾向があるようです(※物件価格そのものが高い状態にある、と換言することもできるでしょう)。 - ソーシャルレンディングの場合:

ソーシャルレンディングの場合も、提示されている期待利回りは、ソーシャルレンディング事業者、及び、それぞれの個別ファンドによって、大きな幅があります。

年間期待利回り3パーセント前後、というファンドもありますし、逆に、掲載されている期待年利が、10パーセントを超えるようなファンドも、存在します。

一般的に言って、ソーシャルレンディングの場合も、不動産担保の設定等、保全効能の重視されたファンドの場合は、無担保・無保証のファンドと比べ、期待利回りが低くなる、という傾向があります。

不動産投資の場合も、ソーシャルレンディング投資の場合も、期待利回りは、投資案件によって、ケース・バイ・ケースです。

流動性リスクや空室リスク(=不動産投資の場合)、延滞発生リスクやデフォルトリスク(=ソーシャルレンディング投資の場合)等の「リスク」に対する対策が施されていればいるほど、提示される期待利回りは、それに反比例するようにして、小さくなる、という点では、不動産投資とソーシャルレンディングとは、ある意味、似通っている、と見ることも出来るかも知れません。

不動産投資とソーシャルレンディングを【運用期間】で比較

- 不動産投資の場合:

不動産投資は、基本的には、長期投資、となります。

短期売買を繰り返すプロ事業者も多数いますが、わたしたち個人投資家の場合は、原則としては、長期間(基本的には数十年単位)で物件を保有しながら、賃料収入を原資に、初期費用の回収(=銀行借り入れを行った場合は、その返済)を進める、という態勢を取ることが一般的です。 - ソーシャルレンディングの場合:

ソーシャルレンディング投資においては、各ファンドの貸付・運用期間は、千差万別です。

とはいえ、その期間は、長くても、2年前後であることが一般的であり、短い場合は、数カ月から半年程度で償還、というファンドも、決して少なくありません。

「運用期間」の長短で、不動産投資とソーシャルレンディングとを比較すると、両者の間には、大きな違いがあることが分かります。

長期保有・運用が原則である、不動産投資と、短期運用で小回りの効く、ソーシャルレンディング。

このうち、実際にどちらを好むかは、個々の個人投資家それぞれの判断、となりましょう。

不動産投資とソーシャルレンディングを【初期費用】で比較

- 不動産投資の場合:

不動産投資の場合、どうしても、初期の物件購入のために、ある程度まとまった、初期費用が必要となります。

金融機関からの資金調達によって初期費用を工面することも可能ですが、その場合においても、一定の自己資金が求められることとなりましょう。 - ソーシャルレンディングの場合:

これに対し、ソーシャルレンディングの場合であれば、投資スタートにあたっての初期費用(例:投資口座開設費用)は無用であり、かつ、最低投資額も、「1万円から」などと、少額に設定されていることが一般的です。

このように、投資の「初期費用」の観点から、不動産投資とソーシャルレンディングを比較すると、その多寡において、大きな相違があることが分かります。

不動産投資とソーシャルレンディングを【投資手続きの難易】で比較

- 不動産投資の場合:

物件探しから、パートナーとなる不動産投資会社の選定、物件購入手続き、資金調達、引き渡し、その後の管理、等々、様々な手続きが必要となります。

特に、どのエリアに、どのような物件を購入し、所有するか、という点は、不動産投資全体の成否を大きく左右する要素である反面、わたしたち個人投資家としては、その情報の質・量に、おのずと限度がある点にも、留意が必要です。 - ソーシャルレンディングの場合:

ソーシャルレンディングの投資口座開設手続きは、オンラインで(早ければ数分~10分程度で)完結します。

また、各ファンドへの出資手続きも、同じくオンラインで、比較的容易に、完了することが可能です。

このように、単純な投資手続き・作業、という点においては、容易性の目立つ、ソーシャルレンディングではありますが、ソーシャルレンディング事業者選びや、実際に投資するファンドの選定、という、「選択」のプロセスにおいては、不動産投資の場合と同様、一定の難度が伴います。

投資手続き・作業の単純な難易・作業量多寡で、不動産投資とソーシャルレンディングとを比較すると、そこには、大きな隔たりがあります。

しかしながら、具体的な投資先選定においては、不動産投資の場合も、ソーシャルレンディング投資の場合も、それぞれ、難しさがあり、一筋縄ではいかない、という点においては、共通していると言えるでしょう。

不動産投資とソーシャルレンディングを【リスク】で比較

- 不動産投資の場合:

不動産投資の最大のリスクは、やはり、「空室リスク」となりましょう。

そのリスクヘッジ策としては、不動産ディベロッパーとの間で、サブリース契約を用いる、というケースも、多いようですが、定期的な修繕・リニューアルを求められる等、少なからぬ問題・留意点があるようです。

地震や火災、といった天変地異もまた、不動産投資にとっては、大きなリスク要因となります。 - ソーシャルレンディングの場合:

ソーシャルレンディングにまつわるリスクとしては、ファンドの「延滞リスク」及び「貸し倒れリスク」に留意を要することとなります。

いずれも、慎重なソーシャルレンディング事業者選び、そして、緻密なファンド選定により、そのリスクは、一定程度、軽減・コントロールすることが出来る場合もありましょうが、依然として、リスクをゼロに抑え込むことは難しく、私達個人投資家としては、常に、分散投資等のダメージ軽減策の併用が求められることとなります。

不動産投資とソーシャルレンディングとを、「リスク」の観点から比較すると、それぞれ、複数種のリスクに悩まされながらの投資であることがよく分かります。

強いて申せば、

- 投資1案件あたりに、(初期費用など)多額の資金を要する、不動産投資と比較して、

- 1案件あたりの投資額・イニシャルコストとしては、比較的、少額で済む、ソーシャルレンディングのほうが、

「分散投資をしやすい」、というメリットがある分だけ、リスクへの耐性、という点では、幾分、優位性がある、といえるかもしれません。

不動産投資とソーシャルレンディングを【税金面】で比較

- 不動産投資の場合:

不動産の「建物部分」は、減価償却の対象となり、その減価償却費を、税務上の損金として取り扱うことが可能です。

さらに、不動産投資の損益は、給与所得との損益通算が可能であるため、不動産投資によって一定の収益を得ながらも、減価償却という”キャッシュアウトを伴わない赤字”をうまく活用することによって、節税を図る、という事も可能です。

これは、不動産投資ならではの、大きな税務上のメリットといえます。 - ソーシャルレンディングの場合:

ソーシャルレンディング投資を経て得た利益は、雑所得に該当し、総合課税の対象となります。

不動産投資における減価償却費のような、税務上のアドバンテージをもたらすような大規模な損金、というものは、原則として、存在しません。

たとえ、ソーシャルレンディング投資を経て、赤字が発生したとしても、これを、給与所得等と損益通算することは、出来ません。

同じく、損失の繰り越し等も、原則として、出来ません。

税金面・税務面で、不動産投資とソーシャルレンディングとを比較すると、不動産投資に、大きな優位性があることが分かります。

勿論、税制そのものは、いつ変わるか分からない、というリスクはありますが、少なくとも、税務面においては、ソーシャルレンディング投資と比し、不動産投資に、大きな比較優位がある、という関係は、当座、不動でしょう。

不動産投資とソーシャルレンディングの比較まとめ

ここまで、不動産投資とソーシャルレンディングとを、複数の観点から、比較して参りました。

情報をまとめると、下記のようになりましょう。

- 【利回り】で比較:

不動産投資とソーシャルレンディングとの間には、大きな乖離はない。 - 【運用期間】で比較:

不動産投資と比較し、ソーシャルレンディングの運用期間は極めて短期。 - 【初期費用】で比較:

ソーシャルレンディングと比較して、不動産投資の場合、大きな初期費用が必要となる。 - 【投資手続きの難易】で比較:

ソーシャルレンディングと比較し、不動産投資の場合、投資にまつわる各種手続きが煩雑。

ただし、投資先選定等のプロセスにおいては、双方、難度がある。 - 【リスク】で比較:

不動産投資も、ソーシャルレンディングも、それぞれに固有のリスクと向き合いながらの投資であることに変わりはない。

強いて言えば、1案件あたりの投資額が少額で済む、ソーシャルレンディングのほうが、比較的、分散投資に取り組みやすい、というアドバンテージがある。 - 【税金面】で比較:

ソーシャルレンディングと比較すると、不動産投資のほうが、はるかに、税制面で優遇されていると言える。

不動産投資とソーシャルレンディング、それぞれの個性をよく比較検討したうえで、個々の個人投資家それぞれにおいて、有利となる投資手法を取ることが賢明となりましょう。

まとめ

本寄稿におきましては、まずその冒頭部において、ソーシャルレンディングと不動産との間の、関連性について、触れたうえで、不動産担保付のソーシャルレンディング・ファンドへと投資する際の留意点について、私なりの考えを述べさせて頂きました。

また、後半部においては、ソーシャルレンディング投資と、不動産投資とを、複数の視座から比較することを、試みさせて頂きました。

いずれも、拙文にて恐縮でございましたが、少しでも、ご参考と為さって頂ける内容と出来たのであれば、うれしいです。

それでは、本寄稿はここまで。

駄文・長文に最後までお付き合いを頂き、ありがとうございました。

引き続き、高い盛り上がりを見せる、国内ソーシャルレンディング業界ではありますが、業界成熟は、まだ道半ば。

複数の「危険会社」の存在にも、留意を要する状況です。

実際のソーシャルレンディング投資検討にあたっては、あらかじめ、こちらのコンテンツも、是非、ご参照下さい。

↓

ソーシャルレンディング【おすすめ会社&危険会社ランキング】最新版

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者