「ソーシャルレンディングで損した!」のその前に。ソーシャルレンディングで貸し倒れ損失を防ぐために私が遵守している【12カ条】を公開します。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディング投資とは

貸金事業者(ソーシャルレンディング事業者)の募集するファンドに対し投資をし、貸金事業者の融資事業からの分配金利益(配当)を狙う投資手法を、ソーシャルレンディング投資と言います。

ソーシャルレンディング投資の流れ

個人投資家がソーシャルレンディング投資を行う場合、基本的には、下記のようなステップを踏むこととなります。

- ソーシャルレンディング事業者(※1)のホームページから、投資家登録(投資用口座の開設)を行う。

- ソーシャルレンディング事業者の指定するデポジット口座に対し、投資用資金を事前に送金(預入)しておく(※2)。

- ソーシャルレンディング事業者のサイトを閲覧し、好きなファンドに対して、出資申込を行う。

※出資が成立すると、ソーシャルレンディング事業者と投資家との間で、匿名組合契約がオンライン締結されることとなります。 - ソーシャルレンディング事業者は、投資家から集めた資金を、資金需要者(借り手企業)に対して貸し付ける。この際、適宜、担保設定等を行う(※3)。

- 借り手企業は、(投資家ではなく)ソーシャルレンディング事業者に対して、利息、及び、元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息を元手に、投資家に対し、利益分配を実施する。また、回収した貸付元本を原資に、投資家に対する元本償還を実施する。

(※1)ソーシャルレンディング事業者は、もともとは、ノンバンク(預金業務は行わない)の貸金業者であることが一般的です。貸金業者が、自身の融資事業のための資金を、クラウドファンディング形式で調達するために、金融商品取引業の資格を取得することで、ソーシャルレンディング事業者となります。

(※2)デポジット制度を利用しているソーシャルレンディング事業者の場合、投資にあたっては、事前に、預託金をデポジットする必要があります。その反面、デポジット制度を利用していないソーシャルレンディング事業者の場合、投資用資金の送金は、投資申込を済ませた後、とされていることが一般的です。

(※3)ソーシャルレンディング事業者が融資先企業に貸し付けを行う際、借り手が保有している不動産等に対して、担保権が設定される場合があります。しかし、中には、無担保・無保証で融資を為されるケースもあります。

ソーシャルレンディング投資のメリット

個人投資家にとって、ソーシャルレンディング投資の具体的なメリットとしては、下記のようなものが挙げられます。

高い期待利回りが提示されている

ソーシャルレンディング・ファンドで提示されている利回りは、あくまでも、「期待」利回りであるほか、提示利回りそのものも、ソーシャルレンディング事業者やファンドによって、千差万別です。

しかしながら、低くとも年率換算で2パーセント前後、高い場合では年率換算で10パーセント弱程度の期待利回りが提示されている点は、この低金利の世の中にあって、ソーシャルレンディングが投資家を惹きつける、大きな誘因のひとつとなっています。

少額から投資を行うことが出来る

国内でサービス展開しているソーシャルレンディング事業者のほとんどが、1口あたりの最低投資額を、1万円程度の少額に設定しています。

中には、Funds(ファンズ)のように、1円から出資できるサービスも存在します。

このように、少額から投資をスタートできる、という点は、特に、資産形成過程にある若年投資家や、投資初心者にとって、大きなメリットの一つと言えます。

貸金事業に対して投資できる

日本では、貸金業法の規制により、貸金業の登録を受けていない個人や法人が、融資事業を営むことが、法律で禁じられています。

投資家は、ソーシャルレンディング事業者(貸金業者)の募集するファンドに出資することによって、疑似的に、ではありますが、融資事業へと相乗り投資することが可能となります。

上場企業向けの融資ファンドもある

ソーシャルレンディング事業者から資金調達を行う企業の多くが、未上場の中小企業ですが、中には、主に個人投資家への宣伝等を目的として、国内証券市場の上場企業が、ソーシャルレンディングから融資を受けるケースもあります。

融資先が上場企業である場合、当然、返済が遅延するリスク等が(借手が零細企業である場合と単純比較すれば)小さい関係上、投資家にとっても、メリットのある仕組みが提供されていると言えます。

ほったらかし投資が出来る

ソーシャルレンディング投資の場合、融資事業に纏わる様々な業務(実際の資金貸付や、その管理、後日の回収等)は、匿名組合契約の営業者である、ソーシャルレンディング事業者に一任することとなります。

このため、投資家としては、一旦ファンドへと出資すれば、その後、ファンドが満期を迎えるまで、特に作業を行う必要がなく、この点は、本業が忙しい会社員や主婦・主夫の場合でも、「ほったらかし投資」の一環として、気軽に取り組みやすい、というメリットになります。

ソーシャルレンディング投資の注意点

上記したように、なにかとメリットの多いソーシャルレンディング投資ではありますが、その反面、下記のように、複数のデメリット・注意点も存在します。

出資の中途解約が出来ない

国内のソーシャルレンディング事業者の多くが、ファンドへの出資の中途解約を「不可」としているため、ファンドに出資した資金は、そのファンドが最終的に償還を迎えるまで、投資家のもとへと返ってくることは有りません。

また、中途解約が不可であることに加えて、出資持分を投資家同士で売買するような市場(セカンダリ取引市場)も整備されていない関係上、資産としての「流動性」は、著しく低減することとなります。

延滞のリスクがある

ソーシャルレンディング事業者は、借り手企業から回収してきた利息、及び元金を元手にして、投資家に対する利益分配、並びに、元本償還を実施します。

このため、借り手企業が経営不振に陥るなどして、ソーシャルレンディング事業者への元利金返済を遅延させた場合、ソーシャルレンディング事業者から投資家への利益分配・元本償還にも、必然的に、遅れが生じてしまうこととなります。

元本割れのリスクがある

ソーシャルレンディング事業者が、融資先企業から、貸付元本の一部しか、回収することが出来なかった場合、ソーシャルレンディング事業者は、投資家の元本償還原資を、満額、確保することが出来ないこととなります。

ソーシャルレンディング事業者から投資家への元本償還は、一部のみ、行われることとなり(もしくは、全く償還が為されないリスクもある)、この場合当然、投資家の出資元本においては、元本割れが生じてしまうこととなります。

節税策が限られる

ソーシャルレンディング事業者から送金される分配金(=投資家にとっての、投資上の利益)は、所得の分類上、「雑所得」に該当し、総合課税の対象となります。

上場企業株式投資等で認められているような「申告分離課税」は利用できないほか、投資で生じた損失を他の所得分野と相殺する「損益通算」や、相殺しきれなかった損失の翌年以降への「繰越控除」等といった仕組みについても、ソーシャルレンディング投資に関しては、認められていません。

ソーシャルレンディング投資家にとっての最大の恐怖=貸し倒れ損失

ソーシャルレンディング投資を行ううえで、一番気になるのが、貸し倒れのことですよね。

わたしも、ソーシャルレンディング投資を始めた当初、この”貸し倒れ”が、ほんとうに、心配で心配で、たまりませんでした。

- 貸し倒れを回避するために、どのソーシャルレンディング事業者を選べばいいのか。

- 貸し倒れの発生率の小さそうな案件を選んで出資するためには、どのような点に気を付ければいいか。

そうした具体的な情報が提供されているサイトは少なく、

「どうしたらいいんだ…」と、途方に暮れたものです。

そんなわたしが、ソーシャルレンディング投資を始めてから、ある程度、月日もたちました。

今では、国内23社のソーシャルレンディング会社に、資金を分散投資し、

延べ70件以上の案件へと、出資を行っています。

今回は、そんなわたしが、

貸し倒れ発生をできるだけ避けるために、

日々、ソーシャルレンディング投資をしながら、心がけている事柄を、

少々、述べさせて頂きたいと思います。

鍵となるのは、

- 貸し倒れを起こしにくいだろうと思われる「事業者」を選ぶことと、

- さらに、貸し倒れとなりづらいだろうと思われる「ファンド」を選ぶことです。

それぞれ、詳しくお伝えしてまいります。

貸し倒れの定義

「貸し倒れ」とは、資金の借り手が、借入元本の返済を行うことが出来ないような状態に陥り、それを受けて、資金の貸し手が、「もはや、これ以上の債権回収は、不可能であろう」と判断し、その回収を諦めることを指します。

※逆に言えば、貸し手が、債権回収を諦めず、執拗に、借り手へと、資金返済を迫り続ける場合、その貸付債権は、正確には「貸し倒れ」にあたらず、あくまでも「延滞中」という立場となります。

貸し手が「貸し倒れ」処理を行う主な理由は、「貸し倒れ処理を行うことによって、未回収の貸付金を、損金計上できる」という点にあります。

問題が生じた借り手以外への融資事業が好調であったり、融資事業以外のビジネスから利益が生じている場合、あえて、貸し付け債権のこれ以上の回収を諦め、「貸し倒れ処理」をすることによって、法人全体で、節税を図ることが可能となる場合があります。

また、上記のような場合以外にも、借り手が法的整理(破産手続き等)を行い、その結果、貸し付け債権が切り捨てられるような事態となった場合にも、結果的に、貸し倒れが生じることとなります。

ソーシャルレンディングにおける貸し倒れ発生の仕組み

ソーシャルレンディングの場合、ソーシャルレンディング事業者は、投資家から募った資金を原資にして、借り手企業に対する資金融資を行います。

その後、借り手企業が経営破綻する等して、ソーシャルレンディング事業者が借り手企業に対して保有する貸付債権が毀損した場合、ソーシャルレンディング事業者(資金の貸し手)は、回収することが出来なかった貸付債権部分について、「貸し倒れ」の処理を行うこととなります。

一般的に言って、ソーシャルレンディング事業者の課す貸付金利(利息)は、銀行等の金融機関が課すものよりも、遥かに高くなります。

これは、ソーシャルレンディング事業者の指定する貸付金利の中には、ソーシャルレンディング事業者自身の報酬に加えて、投資家へと分配するための利回りが内包されているため、です。

このため、ソーシャルレンディング事業者の貸付金利は、年率換算で10パーセントを超えることも珍しくありません。

金融緩和政策の影響等により、これだけ低金利が一般化した、日本社会において、年率換算10パーセント強程度の高金利で資金調達をする企業、というのは、ごく控えめに言っても、財務状況に何らかの問題がある可能性が否めません(※ただし、財務状況に問題がなくとも、資金調達チャネルの多角化や、広告宣伝効果を狙って、ソーシャルレンディング事業者からの融資を検討する企業もあります)。

借り手企業の財務状況が、悪ければ悪いほど、当然、延滞や貸し倒れが生じる可能性も、大きくなります。

ソーシャルレンディング投資を行うにあたっては、この「ソーシャルレンディングならではのジレンマ」についても、あらかじめ、深く理解しておく必要があります。

ソーシャルレンディングにおける「貸し倒れ」と「延滞」の違い

借り手企業が、ソーシャルレンディング事業者への利息返済、もしくは元本返済(もしくは、その両方)を遅延させた場合、ソーシャルレンディング事業者は投資家に対し、案件の「延滞」を通知します。

案件が「延滞」中である場合、ソーシャルレンディング事業者は、融資先からの債権回収を行おうとしている過程、と見ることが出来ます。

そして、ソーシャルレンディング事業者(資金の貸し手)が、「もはや、これ以上の債権回収は不可能だ」と判断した場合や、借り手企業が民事再生法の適用を受けるなどして、債権そのものが消滅してしまった場合等において、「延滞中」の債権が、「貸し倒れ」へと変化することとなります。

ソーシャルレンディング事業者が、特定の案件を「貸し倒れ」として処理した場合、ソーシャルレンディング投資家としては、そのファンドへと投資している未償還元本について、確定申告にて、損失処理することが出来る様になります。

逆に言えば、ソーシャルレンディング事業者が、いつまでも、案件を「延滞中」のままとし、「貸し倒れ」処理をしない場合、投資家においても、損失としての処理が出来ない、ということとなります。

ソーシャルレンディング事業者別【貸し倒れ発生状況】

まずは、国内ソーシャルレンディング事業者別に、貸し倒れ(便宜上、延滞・遅延等を含む)の発生状況を確認してみましょう。

maneoの貸し倒れ発生状況

引用元:maneo返済実績一覧(https://www.maneo.jp/apl/fund/repayment/info)

maneo(マネオ)は、2008年、当時日本では最初のソーシャルレンディング・プラットフォームとして、サービスを開始。

その後、業界の隆興と合わせ、融資実績・回収実績を積み重ねてきましたが、2018年7月、グリーンインフラレンディング社との関係に起因し、監督官庁(関東財務局)から、行政処分(業務改善命令)を受けることとなりました。

そんなmaneoでは、延滞債権、及び、デフォルト(貸し倒れ)債権を、一覧形式で公開していますが、2021年5月19日現在、この公開情報を閲覧する限りにおいては、ファンドの運営状況が「回収終了」とされており、かつ、元本回収率が100パーセント未満となっている案件としては、下記があります。

- 事業性資金支援ローンファンド851号(元本回収率98.87%)

- 事業性資金支援ローンファンド850号(元本回収率98.87%)

- 不動産担保付きローンファンド1355号(元本回収率96.52%)

- 不動産担保付きローンファンド1352号(元本回収率96.52%)

- 不動産担保付きローンファンド1351号(元本回収率96.52%)

- 不動産担保付きローンファンド1357号(元本回収率96.52%)

- 不動産担保付きローンファンドGC150号(元本回収率91.31%)

- 不動産担保付きローンファンドGC149号(元本回収率91.31%)

- 不動産担保付きローンファンドGC148号(元本回収率91.31%)

- 不動産担保付きローンファンドGC141号(元本回収率91.31%)

- 不動産担保付きローンファンドGC147号(元本回収率91.31%)

- 不動産担保付きローンファンドGC144号(元本回収率91.31%)

- 不動産担保付きローンファンドGC146号(元本回収率91.31%)

- 不動産担保付きローンファンドGC145号(元本回収率91.31%)

- 不動産担保付きローンファンドGC143号(元本回収率91.31%)

- 不動産担保付きローンファンドGC142号(元本回収率91.31%)

- 不動産担保付きローンファンド2001号(元本回収率85.08%)

- 不動産担保付きローンファンド2004号(元本回収率85.08%)

- 不動産担保付きローンファンド2003号(元本回収率85.08%)

- 不動産担保付きローンファンド2023号(元本回収率85.08%)

- 不動産担保付きローンファンド2005号(元本回収率85.08%)

- 不動産担保付きローンファンド2026号(元本回収率85.08%)

- 不動産担保付きローンファンド2025号(元本回収率85.08%)

- 不動産担保付きローンファンド2024号(元本回収率85.08%)

- 不動産担保付きローンファンド2027号(元本回収率85.08%)

引用元:https://www.maneo.jp/apl/fund/repayment/delayhistory

元本回収率は、ファンドによって異なりますが、不動産担保付きであるにも関わらず、元本回収率が9割を切ってしまっているファンドも複数あります。

また、maneoにおいては、2021年5月19日にHPから確認する限りにおいては、579件のファンドで、総額100億円を超える延滞が生じています。

各延滞ファンドの元本回収率は様々ですが、「不動産担保付きローンファンド1661号」(元本回収率0.28%)や「ガイアファンディングセレクトファンド81号」(同0.14パーセント)、「不動産担保付きローンファンド1855号」(同0.89パーセント)など、元本回収率が1パーセントに満たないファンドも複数存在します(情報確認・引用日は、2021年5月19日)。

ラッキーバンクの貸し倒れ発生状況

引用元:ラッキーバンク「運用実績一覧」https://www.lucky-bank.jp/results/

ラッキーバンクは、ラッキーバンク・インベストメント株式会社(東京都中央区八重洲)が運営。

- 毎月分配

- 全案件不動産担保付き

- 想定年利6パーセント~10パーセント

と謳い、多くの投資家から人気を集めていました。

しかし、2018年3月、担保評価の表示等に不適切な行為があった、として、関東財務局から、業務改善命令を受けることに。

そして、翌年、2019年3月には、債権処分等が不適当であったとして、金融商品取引業の登録取り消しという、極めて重い行政処分を受けることとなりました。

そんなラッキーバンクが公開している「運用実績一覧」によれば、運用先件数は全部で822件。そのうち3割以上にあたる、298件(金額ベースでは、49億円強)が、(債権)放棄、すなわち、貸し倒れ(デフォルト)の状態とされています。

グリーンインフラレンディングの貸し倒れ発生状況

引用元:グリーンインフラレンディング「返済実績一覧」https://www.greeninfra.jp/fund/RepaymentList

2018年、maneoマーケット株式会社が行政処分を受ける契機ともなってしまった、グリーンインフラレンディング。

2021年5月19日に、同社HPから確認する限りにおいては、全貸付件数(2,204件)のうち、6割以上に相当する、1,441件が、目下「延滞中」という状況に置かれています。

中には、「【第2弾】10億円突破記念ローンファンド(第5次募集)」や「第1号海外水力発電所完成記念ローンファンド(第5次募集)」など、残存元本額が募集総額と等しく、元本回収率が無記入とされているケースも、複数、存在します。

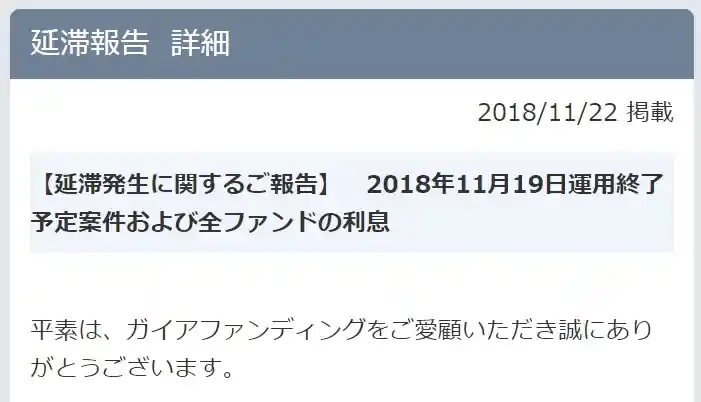

ガイアファンディングの貸し倒れ発生状況

引用元:ガイアファンディング「【延滞発生に関するご報告】 2018年11月19日運用終了予定案件および全ファンドの利息」https://www.gaiafunding.jp/apl/information/news?id=473

ガイアファンディングは、アメリカの不動産投資案件に、担保付きで投資できる、として、予定年利10パーセントを超えるファンドを多数募集していた、ソーシャルレンディング・サービスです。

前掲のグリーンインフラレンディングと同じく、第二種金融商品取引業分野(投資家勧誘)は、maneoマーケットに拠って運営されていました。

そんなガイアファンディングでは、2018年11月、「全」ファンドの利息支払いにおける延滞を発表。

多数の投資家に、衝撃を与えました。

2021年5月20日現在、ガイアファンディングのHPに掲載されているところによれば、

- カリフォルニアローンファンド58号

- サンフランヒルズローンファンド1号

- シルバーライフローンファンド10号

など、複数のファンドが、「残存元本=ファンドの貸付総額」の状態であり、かつ、元本回収金額及び元本回収率が無記載、という状態にとどめ置かれています。

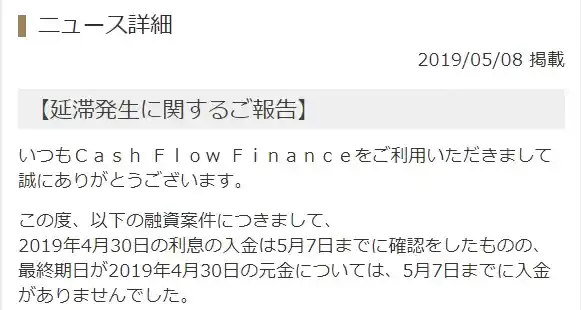

キャッシュフローファイナンスの貸し倒れ発生状況

引用元:キャッシュフローファイナンス「延滞発生に関するご報告」

キャッシュフローファイナンスは、株式会社Cash Flow Finance(東京都中央区日本橋1丁目2番10号)が貸金業分野を担い、前述のmaneoマーケットが、第二種金融商品取引業分野を受け持つことによって展開されていた、ソーシャルレンディング・サービスです。

予定年利として10パーセント前後を提示するファンドを多数公開・募集し、サービス開始からの成立ローン総額は37億円強。

2019年頃から、各ファンドにおいて延滞が続発。

2021年5月20日現在、「延滞債権/デフォルト債権一覧」として公開されている情報を閲覧する限りにおいては、いずれのファンドも、(「延滞中」ではなく)「回収完了」状態とされていますが、

- 【利回り8~12%】体験型エンターテインメント施設ファンド(3号):

元本回収率5.16% - 【利回り8~10%】《インスタ映え》体験型エンターテインメント施設ファンド(8号):

元本回収率5.29% - 【運用期間7ヶ月】《体験型エンターテインメント施設向け》子育て支援ファンド(満期借換3号):

元本回収率4.61%

など、「回収完了」といえども、その元本回収率が極めて低い(=貸付元本の大部分が、貸し倒れとなっている)、というケースが多く確認できます。

クラウドリースの貸し倒れ発生状況

引用元:クラウドリース「【延滞発生に関するご報告】」https://www.crowdlease.jp/information/news?id=3096

クラウドリースは、2016年2月にサービス開始。

予定年利10パーセントを超えるファンドを多数公開・募集し、成立ローン総額は、159億円強にまで達してしましたが、maneoマーケットへの行政処分等を契機に、ファンドの延滞が続出するように。

2021年5月20日現在、クラウドリースのHPから確認する限りにおいては、依然として大量のファンドが「延滞中」の状態とされており、なかには、

- 設備資金支援ローンファンド86号 10ヵ月運用

- プレミアムキャンペーンローンファンド67号 第5次募集

- 成立ローン100億円突破記念ローンファンド【第4弾】3号

のように、残存元本が貸付元本額と等しく、かつ、元本回収率が無記入とされているファンドも、複数、存在します。

貸し倒れは、決して、他人事ではない。

こうして見ていくと、いかに多くのソーシャルレンディング事業者・ファンドにて、延滞・遅延が発生しているか、よくわかります。

貸し倒れなどのトラブルに巻き込まれるリスクは、もはや、決して、他人事ではないのです。

貸し倒れ損失と距離を置くソーシャルレンディング事業者選び

貸し倒れを避けるために、わたしたち個人投資家としては、どのようなソーシャルレンディング事業者選びを行えばよいか。

私が日ごろから心掛けている点を、下記させて頂きます。

貸し倒れを起こしづらい事業者の選び方その1【上場企業による運営】

日本の場合、非上場でも、優れた会社は、たくさんあります。

しかし、上場企業である場合、

- 各証券市場が定める上場審査基準をクリアした事業者であり、

- かつ、定期的に、外部監査法人による監査を受けている事業者であり、

- 社内統治体制(内部の相互けん制も含む)の構築が進んだ事業者である、

と期待することが、一定程度、可能です。

※勿論、上場企業のすべてが、完璧な会社、というわけでは、決して、ないのでしょうが…。

上場企業の場合、常に株価に気を配る必要がありますので(※株価が低迷すると、外部からの敵対的買収の脅威にさらされることとなります)、

株価に悪影響を及ぼすような、貸し倒れ事件の発生等については、かなり神経を尖らせているものと期待されます。

また、内部の牽制システムも機能しているはずですので、

一部の営業部門の暴走に対し、管理部門等からのブレーキも、うまく作動するはずです。

※勿論、そのような内部牽制機能がきちんと働かぬケースも、日々、耳に致しますが…。

上場企業だから貸し倒れはあり得ない、とまでは、勿論、言えませんが、

上場企業の場合、非上場企業と比して、貸し倒れを防ごう、というインセンティブや機能が働きやすい、という点は、ある程度の期待には耐え得るものと、私は個人的に、考えています。

貸し倒れを起こしづらい事業者の選び方その2【出資元企業に注目】

ソーシャルレンディング会社の対外信用力を測るうえで、そのソーシャルレンディング会社に出資している企業群、すなわち、出資元を確認する、というのは、ある程度、有効な方法だと、私は考えています。

特に、出資元企業が上場企業である場合、

出資元企業としては、当該ソーシャルレンディング会社への出資の妥当性について、自身の株主への説明責任を負っています。

この説明責任を満たすべく、そもそもの出資是非判断のタイミングにおいて、

出資検討中のソーシャルレンディング会社に関し、かなり細かな内外調査(特に、信用能力に関する調査)が実施されたはずです。

ひいては、そうした上場企業から出資を受けている場合は、

上場企業による出資前審査をクリアしたソーシャルレンディング会社であることが期待できるわけですので、

たとえ、当該ソーシャルレンディング会社本体は非上場であったとしても、

他の一般的な非上場企業と比べれば、ある程度高めの信用能力を期待できるであろう、と、私は個人的に(※)考えています。

(※)とはいえ、GMOファイナンシャルや、SMBCベンチャーキャピタルなど、錚々たるVC・事業会社等から出資を受けたmaneoマーケット株式会社が、監督官庁から行政処分を受けている、というケースも、看過することは出来ません。

「出資元が大手だから」というだけの理由で、そのソーシャルレンディング事業者を信頼することは、出来ない、ということです。

貸し倒れを起こしづらい事業者の選び方その3【貸金業のノウハウがある会社】

まず、大前提として、資金の借り手にとって、ソーシャルレンディング会社からの借入金の金利、というのは、極めて高利です。

わたしたち個人投資家がソーシャルレンディング会社に対して期待する利回りに、ソーシャルレンディング会社の手取り分となる金利が上乗せされた利率で、借り手は資金融資を受けているわけですから、当然です。

借り手は、場合によっては、年利換算で10パーセントを超える金利を、ソーシャルレンディング会社に対して支払っています。

そんな高金利を支払ってでも、資金調達を行いたい会社、というのは、基本的に考えて、いささか危ない会社である可能性が否めません。

まっとうな会社の、至極一般的な資金調達であれば、所有資産を担保に入れて、一般の銀行から資金調達をすればいいわけですから。

有象無象、海千山千の借入希望会社の中から、いかに、

- きちんとした事業計画・返済計画を持っていて、

- かつ、返済能力・信用能力のある、借り手企業を、選び抜くか、

という場面においては、やはり、貸金業の経験がものをいいます(※)。

(※)この点についても、付言が必要だろうと考えています。

融資事業を行う以上、確かに、貸金業の経験は、重要な要素です。

しかし、その貸金業者が、なぜ、自己資金ではなく、クラウドファンディング形式で調達した資金(=ソーシャルレンディング投資家から集めた資金)を元手にして、融資を行うとしているのか、という点について、注意する必要があります。

基本的に、貸金業者としては、100パーセント自己資金で融資を行ったほうが、利幅は遥かに大きいはずです。

それにも関わらず(=利幅を犠牲にしてまで)、自己資金ではなく、投資家から集めた資金を原資にして、融資を行うのは、なぜか。

それだけ、融資先のリスクが高い、ということではないか。

そういう点にも、着眼する必要があると思います。

貸し倒れ損失に巻き込まれないようなソーシャルレンディング案件選び

続いて、各ソーシャルレンディングの案件選びにおいて、

私が日頃、貸し倒れに巻き込まれないように、どのような点に気を付けているか、詳しく述べます。

貸し倒れを避けるファンドの選び方その1【償還歴に注目】

各ソーシャルレンディング事業者が公開している案件情報をよくよく読み込んでいくと、

時折、当該ファンドから資金を借りる借入人の、

これまでの償還歴が開示されているケースがあります。

具体例を見てみましょう。

引用元:クラウドクレジット https://crowdcredit.jp/fund/detail/419

↑

こちらは、わたしも多く出資しているソーシャルレンディング事業者、クラウドクレジットからの案件情報です。

スクリーンショットにあるように、「償還実績あり」と明記があります。

これはすなわち、

本ファンドを通してクラウドクレジットから資金を借りる借入人が、以前、クラウドクレジットから別ファンドを通して資金調達したことがあり、

その際にクラウドクレジットから借り入れた資金を、きちんと完済している、ということを示します。

「以前資金と完済した借入人(事業者)が、今回も資金を完済するかは、分からない」

と、言ってしまえば、確かに、それまでですが、

貸し倒れの恐れを出来得るだけ軽減したソーシャルレンディング投資を実践していく、という観点において、

償還歴に注目することは、ある程度、合理的な行動といえるだろうと、私は考えています。

貸し倒れを避けるファンドの選び方その2【運用期間の長短に注意】

ソーシャルレンディングファンドによって、貸付から返済までの運用期間の長短は、実に様々です。

これも具体例を見てみましょう。

引用元:Ownersbook https://www.ownersbook.jp/

↑

こちらは、不動産特化型ソーシャルレンディング事業者として有名なOwnersbookの、とある日の、案件一覧画面です。

このうち、わたしが赤い四角で囲ったのが、「運用期間」です。

- 長いもので2年2か月、というものもあれば、

- 短いケースでは、1年1カ月、というものもあります。

投資の効率、という観点でいえば、

必ずしも、運用期間の短いファンドのほうが、運用期間の長いファンドよりも高効率、というわけではありません。

運用期間が長ければ、その分、利息の総額も大きくなりやすいからです。

ただし、もしも、貸し倒れの恐れをとにかくヘッジ・軽減したい、ということであれば、

当然、長い運用期間のファンドよりも、短い運用期間のファンドを選んだ方が安心(※)でしょう。

資金をひとつのファンドにずっと寝かせておく、というのではなく、

ひとつのファンドに資金を拘束させる期間は出来るだけ短くして、

資金を次々と新しいファンドで運用していく、というイメージです。

もちろん、手間にはなりますが、資金のフットワークを軽くしておくことができる、というメリットがあります。

(※)しかし、クラウドリースで募集され、元本回収率わずか11.80%で「延滞中」とされている、「酉の市ローンファンド【第1弾】10号」は、運用(予定)期間は、わずか、1か月でした。

予定運用期間1か月のファンドでも、延滞に巻き込まれてしまっている、すなわち、短期運用ファンドを選ぶことだけでは、延滞・貸し倒れリスクを十分に下げることは出来ない、という点に、注意をする必要がありましょう。

貸し倒れを避けるファンドの選び方その3【担保付ならシニアローンを選ぶ】

一言に「不動産担保付」といっても、その安全性は、実際問題として、千差万別です。

まず最初に気を付けるべきなのは、

ソーシャルレンディング事業者の担保権が、

- 先順位無の、第一順位抵当権なのか、

- それとも、第二順位等の抵当権なのか、

という点です。

借り手が返済を滞らせ、期限の利益を喪失した場合、ソーシャルレンディング会社は、自らの担保権を行使し、債権回収を図ることとなります。

この際、ソーシャルレンディング会社の担保権が、第一順位抵当権であれば、

ソーシャルレンディング会社としては、何物にも劣後することなく、当該不動産を換価・売却し、自らの債権の回収を行うことが出来ます。

これに対して、ソーシャルレンディング会社の担保権が、第二順位抵当権等であり、すなわち、ソーシャルレンディング会社の担保権よりも優先する、第一順位抵当権者が、ほかに存在する場合(銀行等のケースが多いようです)、

ソーシャルレンディング会社の債権回収権は、第一順位抵当権者のそれに、完全に劣後してしまいます。

債権回収、というシーンにおいては、

第一順位抵当権のほうが、第二順位抵当権よりも、圧倒的に強力なのです。

そして、第一順位抵当権案件のことは、業界用語で、「シニアローン案件」と呼ばれます。

対して、第二順位抵当権案件のことは、「メザニンローン案件」と呼ばれます。

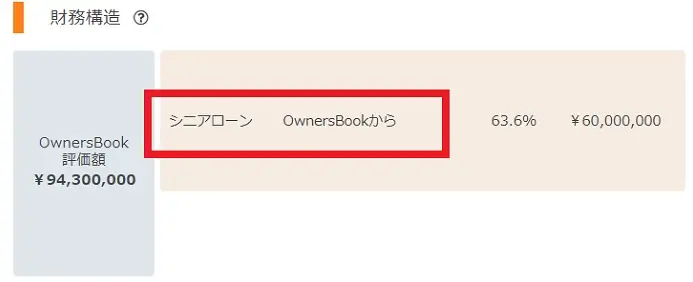

不動産特化型ソーシャルレンディングとして有名なOwnersBookから、具体例を見てみましょう。

引用元:https://www.ownersbook.jp/project-detail/index/1126/

↑

こちらの案件の財務構造を見てみると、

引用元:https://www.ownersbook.jp/project-detail/index/1126/

↑

このように、OwnersBookからの貸付は、メザニンローン扱い(=第二順位抵当権)であることが分かります。

これに対して、

引用元:https://www.ownersbook.jp/project-detail/index/1124/

上記ファンドの財務構造については、

引用元:https://www.ownersbook.jp/project-detail/index/1124/

↑

このように、シニアローンであることが分かります。

当該案件がシニアローン(=第一順位抵当権案件)にあたるのか、メザニンローン(=第二順位抵当権等)にあたるのか、

各ファンド概要から確認したうえで、

私個人としては、原則、シニアローン案件に優先的に出資を行うようにしています。

いざ、というときの債権回収上の有利・不利を考慮したうえでのことです。(※)

(※)しかしながら、そんなオーナーズブックで募集され、その後、2021年3月に、(新型コロナウイルスの影響等により)貸付期間が延長となった、「大阪市中央区ホテル素地第1号第1回」ファンドも、シニアローン案件でした。

シニアローン案件(=第一順位抵当権案件)であったとしても、予定通りに分配・償還が実現できないケースもある、ということです。

貸し倒れを避けるファンドの選び方その4【担保設定(掛け目)に注目。厳しめの掛け目を狙う。】

具体例を挙げましょう。

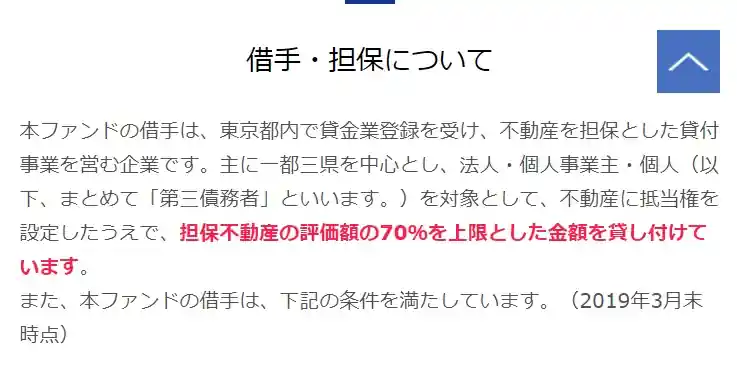

引用元:SBIソーシャルレンディングhttps://www.sbi-sociallending.jp/pages/clofund

↑

こちらは、SBIソーシャルレンディングが資金募集しているファンドの、概要説明資料の一部です。

当該ファンドにおいては、SBIソーシャルレンディングから資金提供を受ける借り手企業自体が、不動産を担保に貸金業を行う事業者なのですが、

注目したいのは、この事業者が設定している担保の掛け目の厳しさです。

資金を貸し付ける際は、担保不動産の評価額の7割の金額までしか、貸さない、と、明記されています。

いくら不動産担保を取っている、といっても、その担保評価額の全額(10割)まで資金を貸し付けるのは、極めて危険です。

たとえば、評価額1億円の不動産を担保に、1億円を貸し付けた、とします。

万が一、資金の借り手が返済を滞らせた場合、資金の貸し手は、担保権を発動させ、担保設定している不動産を売却するなどして現金化し、貸し付けた資金を回収することになります。

しかしこの際、いくら事前の評価額が1億円であったとしても、評価額通り1億円で不動産が売却できる見込みは、非常に薄いのです。

返済原資を確保すべく、売り急ぐ必要があり、その分、ディスカウントを行う必要が必ず発生するからです。

そうした事情を見越して、上記例示した事業者の場合は、

担保評価額の7割までしか、資金を貸し付けないのです。

いざ、事情に迫られ、売り急がなければならなくなったとしても、

3割までは値引きが出来る余裕がある、ということです。

このような厳しめの担保設定(掛け目評価)を行っているソーシャルレンディングファンドを選んで出資するようにすれば、

いざ、というときの貸付資金回収についても、ある程度安心して見守ることができると、私は個人的に、考えています(※)。

(※)しかしながら、「そもそも、その担保評価は適正なのか」という点に、十分に注意を払う必要があります。

「担保価値は1億円。そして、貸付額はその7割」として、7,000万円を貸し付ける案件の場合、担保物件の価値が、実際には5,000万円程度に過ぎなかった場合、実質的には、オーバーローン(=担保物件の価値よりも、貸付額のほうが大きい融資)となってしまいます。

担保価値の算定を行っているのは、誰なのか(=ソーシャルレンディング事業者自身が価値算定を行っているのか、それとも信頼できる第三者が価値算定をしているのか)、という点にも、十分に留意する必要があります。

また、たとえ担保価値算定が(担保価値を算定した当時は)適正であったとしても、その後、市況に大きな変動があれば、「数年間の担保価値評価など、要を為さない」というケースも、十分に考えられます。

貸し倒れを避けるファンドの選び方その5【借り換えファンドは避ける。】

各ファンドの概要をしっかり読み込んでいると、

「借り手事業者〇〇に、借り換え資金として、〇億円を融資します」

といった表現や、

「このファンドは、過去に組成された〇〇ファンドの、リファイナンスファンドにあたります」

等と言った表現を、目にするものと思います。

これらは一律、借り換えファンドにあたります。

本ブログでも複数回、言及致しております通り、

借り手事業者にとって、ソーシャルレンディング会社からの融資金の調達金利は、極めて高利です。

すなわち、借り手事業者が健全な財務計画の持ち主である場合、

- 事業開始当初は、対外信用力が無い関係で、やむなく、ソーシャルレンディング会社から、高利の資金調達を行うが、

- その後、速やかに、事業の実績・信頼を構築し、

- そうして向上した対外信用力を根拠に、銀行等、スタンダードな金融機関から、より低利な資金調達を行ったうえで、

- ソーシャルレンディング会社からの、高利な融資金は、(場合によっては、期限前返済も含めて)さっさと返済する。

というのが、ごく一般的な考え方です。

これを踏まえると、いろいろと事情・ケースはあったとしても、

「過去に組成したファンドの、満期償還(=元金返済)原資の確保のために、ソーシャルレンディング会社に、新たにファンドを組成してもらって、借り換えを行う」

というのは、やはり、いささか、不健全です。

借り手事業者の財務計画・事業計画に、何か根本的な問題があるのではないか、との疑いが、(私個人としては)拭えぬため、

こうした、借り換え目的のファンドについては、個人的に、出資を差し控えるようにしています。

貸し倒れを避けるファンドの選び方その6【借り手事業者の経営状況を慮る】

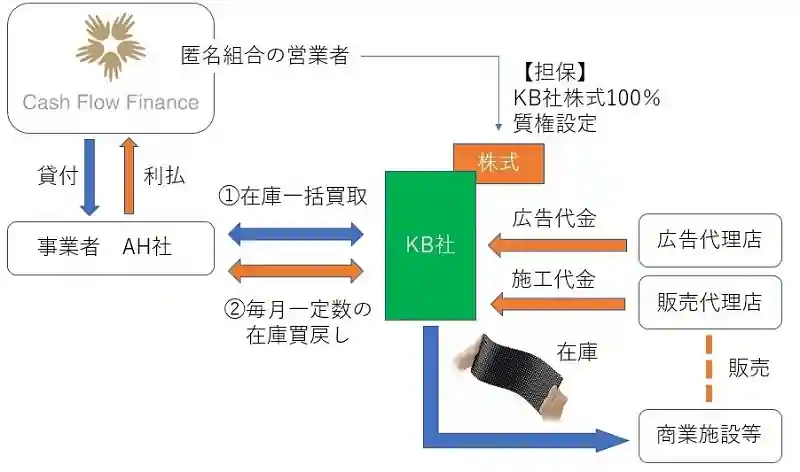

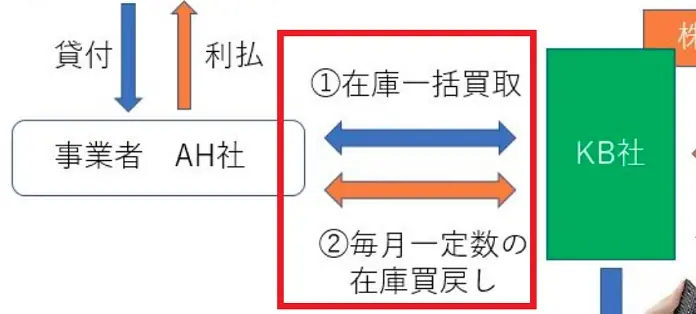

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

↑

こちらは、キャッシュフローファイナンスというソーシャルレンディング会社で、実際に延滞が発生して仕舞ったファンドの、スキーム図です。

このうち、一部を拡大致しますと、

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

↑

このような記述があります。

これが何を意味しているか、というと、

- キャッシュフローファイナンスの関連会社AHは、キャッシュフローファイナンスから借り入れた資金を原資に、まず、KB社の在庫品を、一括で、買い取ります。

- KB社は、AH社に対して一括売却した在庫品を、その後、AH社から、毎月一定数ずつ、買い戻していきます。

- KB社が、上記「買戻し」を行うための資金・原資は、KB社が、自身の取引先から受け取る、広告代金や、施工代金です。

- AH社からキャッシュフローファイナンスへの返済原資は、KB社から受け取る、在庫品の買戻し代金です。

上記の資金の流れを表しています。

KB社としては、一見、極めて不合理な行動を取っているわけですが、

これは、KB社の、資金繰り策であることが分かります。

実際に企業ファイナンス等に関与したことのある方であれば、一目瞭然かと思いますが、

このような資金繰り策は、(※違法性等は無いものの)かなり珍しく、

端的に言えば、「資金繰りが厳しい状態の企業が、苦肉の策として、執り行うもの」と見受けられます。

このような、一見したところ不合理に映るほど、テクニカルな資金繰り策を執っている会社の場合、

元来の財務状況・経営状況が、極めて苦しかったのではないか、と推察されます。

そしてやはり、心配された通り、キャッシュフローファイナンスの上記例示したファンドについては、借り手からの返済が滞り、延滞案件となってしまいました。

ソーシャルレンディングファンドへの出資検討にあたっては、

このように、借り手事業者が、無理な資金繰り策を執っているのではないか、という点に、

やはり、一定程度の警戒が必要です。

貸し倒れを避けるファンドの選び方その7【番外編:為替ヘッジ】

貸し倒れ防止策、というのとは、いささか、趣が異なりますが、

ファンドの最終的な損益がマイナスとならぬように注意する、という目的においては、

「為替ヘッジ」についても注目することが有効となる場合があります。

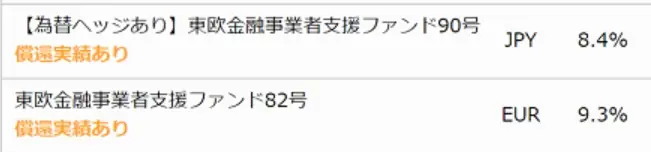

私が好んで出資をしている、クラウドクレジットの「東欧金融事業者支援ファンド」という案件があるのですが、

こちらのファンドの場合、原則として、常に、「為替ヘッジあり」と「為替ヘッジなし」の2タイプが組成・提供されています。

引用元:クラウドクレジット

↑

同じ「東欧金融事業者支援ファンド」ですが、上段は為替ヘッジあり、これに対し、ユーロ建て(EUR)となっているのが、「為替ヘッジなし」に相当します。

金利も、若干、「為替ヘッジなし」タイプのほうが高いです。

クラウドクレジット側で為替ヘッジを付帯するための追加取引が不要なため、その分、投資家還元が図られている、ということです。

さて、この「東欧金融事業者支援ファンド」において、

私は原則、「為替ヘッジあり」タイプのファンドへと出資を行うようにしています。

クラウドクレジットの場合、満期償還済みファンドの実績は広く公開されていますが、それを詳しく検証すると、

- 為替ヘッジなしタイプの場合、為替差益を享受し、想定を大きく上回る利回りを達成したことが複数回、ある反面で、

ブレグジットのタイミングなど、為替が大きく変動するタイミングに重複すると、その変動に巻き込まれ、

現地通貨ベース(ユーロ建て)では、当初目論見通りのファンド運行であったにも関わらず、最終的な日本円建て損益がマイナスとなっているケースがあり、 - その一方で、為替ヘッジありタイプの場合、為替差益を享受する可能性もヘッジされてしまっているため、利回りが大化けすることはないが、

ブレグジットに係る英国民投票実施時期等、為替ヘッジなしタイプの最終日本円建て損益がマイナスとなったようなシーンにおいても、

着実に、当初目論見通りのプラス利回りが達成されている、

といった様子が確認できるから、です。

「貸し倒れ損失」というイレギュラーを、ソーシャルレンディングポートフォリオ全体でカバーする投資法

ソーシャルレンディングならではの小口分散出資を徹底

わたしたち個人投資家にとって、

ソーシャルレンディング投資の大きなメリット・特長の一つが、

小口・分散出資が出来る、という点です。

たとえば、わたしも出資をしているOwnersbookの場合、

引用元:https://www.ownersbook.jp/faq/detail/12/

↑

上記ある通り、1万円からの小口出資が可能です。

そして、小口分散出資を徹底することで、

わたしたち個人投資家は、非常に多量のソーシャルレンディングファンドへと、資金を分散することができるようになります。

そのようにして出資対象が増えれば増えるほど、

わたしたち個人投資家は、”大数の法則”を味方につけることが出来るようになります。

小口分散投資の大切さを裏付ける、大数の法則とは

”大数の法則”というと、なんだかシンプルな法則のように見えますが、

実はなかなか奥の深い数学原理です。

あえてディテールを省き、かみくだいて説明致します。

目の前に、コインが1枚あるとします。そしてそのコインには、表面と、裏面があります。

そして、1回のコイン投げで表面が出る確率と、裏面が出る確率は、その真理としては、あくまでも、五分五分ですよね。

ただし、現実問題として、

たとえば、コイン投げを5回だけ行う場合、たまには、5回全部表面!なんていうことも、ありえますよね?

10回投げるとすると、さすがに全部表面、ということはなかなか無いでしょうが、7回くらい表が出て、裏は3回だけ、なんていうこと、ざらにあり得ますよね。

すなわち、5回とか、10回とか、という少ない数の試行の場合、

必ずしも、真理(=表面と裏面、出る確率は五分五分)は、実現しないケースがあるのです。

しかし、たとえば、コイン投げを100万回、ひたすら連続的に行うとしたら、どうでしょう。

すると、段々と、表面が出る確率と、裏面が出る確率とが、それぞれ、50%ずつ、という程度へと、近づいていくのです。

多少の誤差こそあれども、なんだかんだ、五分五分だね、という結果へと、近づいていくのです。

すなわち、試行の回数を多くすればするだけ、試行の結果は、真理(=表面と裏面、出る確率は五分五分)へと、収れんしていくのです。

数学者の方々はお怒りになるかもしれませんが、あえてざっくりと申し上げるとすれば、

以上が、大数の法則、の概説となります。

ソーシャルレンディング投資において、「大数の法則」を味方につける。

ここで今一度、ソーシャルレンディング投資の”真理”へと立ち返ってみましょう。

そもそも、ソーシャルレンディング投資において、「貸し倒れ」という最悪の事態が、現実として発生・実現する確率は、元来、さほど高い物ではありません(可能性は、当然、ゼロではありませんが…)。

多少の延滞等はあったとしても、出資した全額が完全に棄損される「貸し倒れ(=デフォルト)」という事態は、ある程度、イレギュラーケースである、と言えましょう。

これはひとつの真理です。

ただし、先ほどのコインの例でも述べた通り、

数回の、ごく限られた回数の試行だけでは、その真理が通用しないこともあり得るわけです。

だから、1ファンドへの投資額は出来るだけ小さくして、出来るだけ多数のソーシャルレンディングファンドへと、小口分散投資をすることが、ひとつの(完璧ではありませんが)解決策のひとつとして作用することがあり得ます。

そうすることで、貸し倒れを始めとする様々な脅威を分散しつつ、大数の法則の助けを得ることが出来るようになるわけです。

そして、このように、小口の分散投資を行うことが出来る、という点は、(実物不動産投資等では実現がしづらい、)ソーシャルレンディングならではのメリットの一つと言えます。

確かに、実物不動産投資(=たとえば、銀行から数千万円~数億円程度、お金を借りて、マンションやアパートを購入しよう、という投資)、というのは、ある程度堅牢な投資手法かもしれない。

ただし、数件の不動産投資だけでは、その数件が、とんでもない案件である可能性も否めない。

不動産投資会社の営業マンは、各物件の個別リスクを軽減すべく(=つきつめれば、大数の法則を実践すべく)、「リスク分散のためにも、さらに投資用不動産を購入しましょう」と薦めてくるかも知れませんが、少なくとも、わたしたち個人投資家が、一般的に、そんな投資戦略をとれるのか、というと…。

当然、非常に難しいのが実情です。

私が知る限り、不動産投資領域において、真に成功為さっておられる投資家は、

不動産の購入からエグジット(=第三者への売却等)までの流れを、自身の中でパッケージ化し、

ひたすら、複数化・標準化に取り組んでおられます。

大量の不動産を抱え、減価償却メリットを享受し、次々とリファイナンスを行い、資産の拡大を猛スピードで進めています。

そのようにして取り扱い物件をどんどん増やすことで、

「たまに発生するイレギュラー物件がもたらす不利益を、他の多量の物件が提供してくれる利益をもってして、相殺・凌駕する」

という投資手法をとっておられます。

これもまた、「大数の法則」を味方につけた投資手法と言えるわけです。

しかし、わたしたちのような、一般的な個人投資家は、上記したような、スケールの大きい不動産投資を、ゼロから突然始めることなど、到底出来ません。

ただし、ソーシャルレンディング投資ならば、各案件への少額出資を通して、上記のような大数の法則を味方につけることが、出来る可能性があります。

そのメリットを活かさない手はない、と、私は個人的に、考えています。(※)

(※)ただし、出資先の案件を分散すればするほど、延滞案件や、貸し倒れ案件に遭遇してしまうリスクも、自然と、増大してしまうこととなります。

ソーシャルレンディングの場合、各ファンドの期待利回りは、高くても、年率換算で5パーセント~10パーセント弱程度です。

例えば、10個のファンド(いずれのファンドも、予定年利は5パーセント。1年運用)に、同額(1万円ずつ)を出資した、と仮定します。

10個のファンドのうち、9個のファンドが、予定通りの収益を上げた、とすると、期待される収益は、1万円×0.05×9ファンド=4,500円です。

しかし、残り1つのファンドが、延滞に巻き込まれ、結果的に、出資元本のうち半分が、貸し倒れとなってしまった、とすると、そのファンド単体で、5,000円の損失が生じることとなります。

すると、10ファンド合計での損益は、マイナス500円の「損失」となってしまうわけです。

このように、ソーシャルレンディングの場合、「コツコツドカン」リスク(=大多数のファンドが、予定通りの収益を上げたとしても、一部の不良ファンドのせいで、結果として、トータルでの損益がマイナスとなってしまうリスク)がぬぐえない、という難点があります。

まとめ~貸し倒れ発生率を出来る限り小さく管理し、ソーシャルレンディングを最大限楽しむために~

いかがでしたでしょうか。

長文にも関わらず、ここまでお付き合い頂いた事に、まずは御礼申し上げます。

いずれも、わたし自身のごく個人的な見解にすぎませんが、

その限りにおいて、本記事が、読者の皆様の一助となれば、幸甚です。

それでは、本日はここまで。

また次回の記事にて、お会い致しましょう!

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

文中にも記されているように、ソーシャルレンディング投資にはリスクがあり、どのような投資手法を用いたとしても、延滞や、元本割れ、といったリスクを完全に除去することは出来ません。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者