法改正にも要注目。ソーシャルレンディングとブロックチェーン

ソーシャルレンディングとは

3パーセント~10パーセント前後(年利換算)の高い利回りを期待できるとして、個人投資家を中心に、国内投資家から広く注目を集める、新たな投資手法、ソーシャルレンディング。

企業等の資金需要者の立場から見ても、従来型の金融機関(銀行等)と比し、スピード感と柔軟性のある審査態勢を期待できるとし、新種の資金調達法として、関心を集めています。

順調な市場規模拡大の反面、業界には未成熟性が大きく、法令による規制や環境整備も途上、課題は少なくありません。

最大の問題点とされているのが、貸金業法の規制の関係で、投資家に対して、ソーシャルレンディング事業者から資金融資を受ける借り手事業者の情報が、開示されない点。

情報非開示の結果、資金の出し手たる投資家によるチェック機能が働かず、

- 資金を借り受ける企業が、実は、ソーシャルレンディング事業者の社長の親族が経営する法人だった、というケースや、

- ファンド概要にて記載されていた、借り手事業者の事業が、実際には、行われていなかった、というケース、

- ファンド目論見に記載されていたのとは、全く異なる用途に、資金が使用されていた、というケースなど、

一部のソーシャルレンディング事業者の不適切運営に起因するトラブルが、複数、発生しています。

監督官庁による行政処分や、行政処分を受けたソーシャルレンディング事業者の組成ファンドにおける延滞発生等も相次いでおり、投資家に動揺が広がっています。

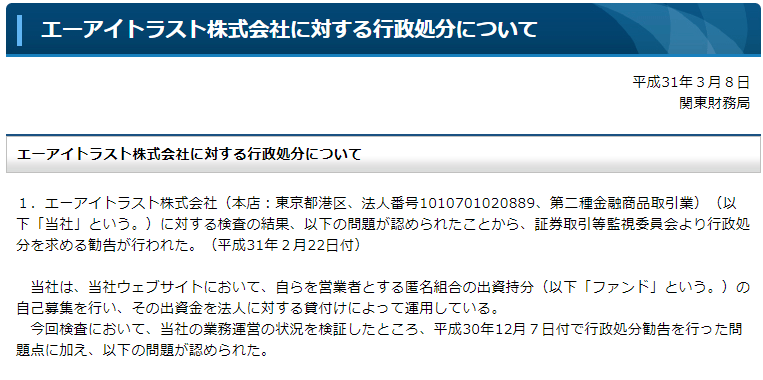

参考:監督官庁による行政処分も相次いでいるソーシャルレンディング業界。2019年3月には、ソーシャルレンディングサービス「トラストレンディング」を運営する、エーアイトラスト株式会社に、「登録取り消し処分」という、厳しい行政処分が下されました。

引用元:関東財務局「エーアイトラスト株式会社に対する行政処分について」http://kantou.mof.go.jp/kinyuu/pagekthp032000813.html

ソーシャルレンディングの仕組み

ソーシャルレンディングの基本的なスキームとしては、下記の通りです。

- 「第二種金融商品取引業」登録事業者であるソーシャルレンディング事業者が、匿名組合(ファンド)を組成。

ファンドの事業内容(=どのような借り手企業に対して資金融資をするのか。担保設定は行うのか。利回りはどの程度か、等)を記したファンド概要情報を、インターネット上に公開し、投資家からの出資を募る。 - 個人投資家は、ソーシャルレンディング事業者ホームページ上の情報をみて、当該事業者の組成しているファンドへの出資是非を検討する。ファンド内容に魅力を感じた投資家は、インターネット上の手続きにより、当該ファンドへと、匿名組合出資を行う。

- ソーシャルレンディング事業者は、ファンドに集まった資金を、借り手事業者に対して、金銭消費貸借契約により、融資する。

担保設定を行うファンドの場合、担保権設定・登記等を行う。 - 借り手企業は、ソーシャルレンディング事業者に対し、定期的に利息を支払う。

ただし、元本の返済は、満期の一括払いとされているケースが多い。 - 借り手企業から支払われた利息金を原資に、ソーシャルレンディング事業者は、投資家に対し、期中分配を行う。

※ソーシャルレンディング事業者の中には、毎月分配を謳っている事業者もある。 - 金銭消費貸借契約における元本返済期限が近づくと、借り手企業は、ソーシャルレンディング事業者に対して、融資金の元本返済を行う。

- 借り手企業から返済された元金を原資に、ソーシャルレンディング事業者は、投資家に対し、最終分配(投資元本の償還)を行う。

なお、融資金は、ファンドにおいて提示されている期待利回りに、ソーシャルレンディング事業者の収入(=営業者報酬)料率を加算した利率によって、ソーシャルレンディング事業者から借り手企業へと貸し付けられます。

ソーシャルレンディング事業者の営業者報酬料率は、事業者によって様々ですが、概ね、1パーセント台~5パーセント前後の料率とされていることが一般的です。

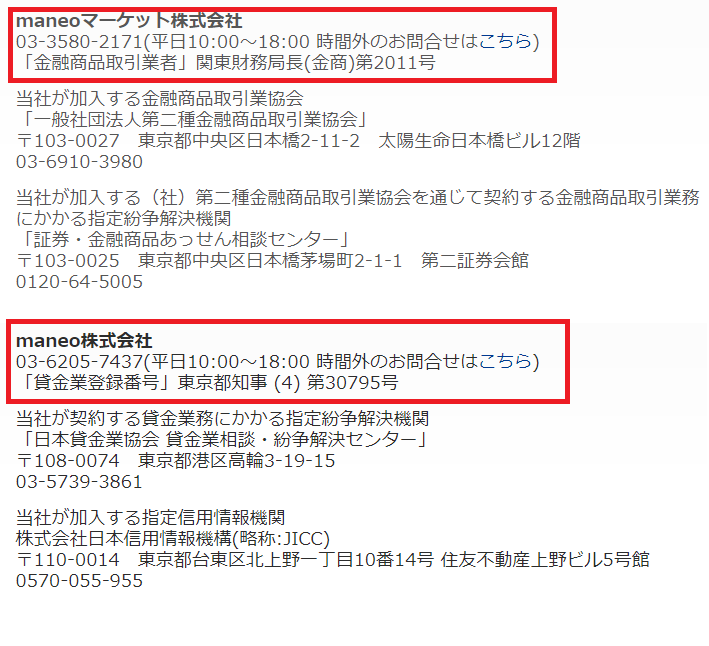

参考:ソーシャルレンディング大手「maneo(マネオ)」の場合も、金融商品取引業者である、maneoマーケット株式会社と、貸金業者である、maneo株式会社の、2社体制が採用されています。

引用元:maneo(マネオ)https://www.maneo.jp/

ソーシャルレンディングのメリット

投資家から見た、ソーシャルレンディング投資の最大のメリットは、その期待利回りの高さです。

- 無担保・無保証型で、利回りが優先されたファンドの場合で、年利10パーセント前後、

- 不動産担保付で、借り手事業者からの元利金返済が滞った場合の安全性に重点がおかれたファンドの場合で、年利5パーセント前後の期待利回りが呈示されていることが多く、

銀行が提供する定期預金商品などと比べ、はるかに高い利回りが期待できる、とされています。

資金需要者からすれば、ソーシャルレンディング事業者からの資金調達の場合、元本一括返済が認められるケースが多く、主に不動産事業等において、

- 事業開始時(=物件取得時、等)に、多量の資金を要するが、

- 事業終了時(=物件の、第三者への転売・イグジット)まで、手元流動性資金の量が少ない(=期中の元本分割返済原資の確保が難しい)、

というケースに対応できる、新たな資金調達法として、メリットがあります。

ソーシャル・グッドネスの観点においても、銀行等伝統的金融機関と異なり、窓口を設けず、インターネット技術によって投資家から広く資金を集め(=クラウドファンディング)、資金需要者に融資することにより、中間手数料の節約が期待でき、投資家・資金需要者の双方に利益をもたらしうる、という点において、一定のメリットが期待できる、とされています。

参考:ソーシャルレンディング大手「maneo(マネオ)」のファンド例。9パーセント前後の高い期待利回りが呈示されているファンドが複数あります。

引用元:maneo(マネオ)ローンファンド一覧(https://www.maneo.jp/apl/fund/list?page=1)

ソーシャルレンディングのデメリット

投資家サイドから見た、現行ソーシャルレンディングの最大のデメリットは、貸金業法の規制の関係により、借り手事業者に関する具体的情報(例:借り手法人の具体的な商号等)が、投資家に対し、非開示となっている、という点です。

投資家としては、借り手企業がどこなのか、正確な把握が出来ないため、

- 借り手企業の返済能力(借り手企業→ソーシャルレンディング事業者への返済能力)や、

- 借り手企業の資産状況等、

金銭消費貸借契約締結にあたり極めて重要な要素となるポイントについて、事前の情報把握が行えず、合理的な投資是非判断が難しい状況にあります。

また、現行の所得税法下において、ソーシャルレンディング投資からの収益は、雑所得に該当し、総合課税の対象となっています。

このため、既に高い給与所得等を得ている高所得者からすると、累進税率の関係で、ソーシャルレンディング投資の収益金に対しても、高い税率が課される場合があります。

これは、他の、申告分離課税対象となっている投資手法と比し、ソーシャルレンディング投資のデメリットのひとつとなっています。

逆に、借り手企業からすれば、ソーシャルレンディング事業者からの資金調達は、極めて高金利となるケースが多く、安易な資金繰り策としてソーシャルレンディングからの資金調達を行うと、却って、その高い利息支払いによって、損益が圧迫される恐れがあります。

参考:maneo(マネオ)のファンドのスキーム図。借り手企業については、商号がイニシャル表記されており、特定ができないようになっています。

引用元:maneo(マネオ)不動産担保付きローンファンド2069号(https://www.maneo.jp/apl/fund/detail?fund_id=6955)

ブロックチェーンとは

ビットコインに代表される、仮想通貨、取引履歴を記録する、「分散型台帳」の実現のために、確立・開発された技術が、ブロックチェーン技術です。

自ずから、仮想通貨とは密な関係性にあり、仮想通貨取引・流通を支える、根源的な技術プラットフォームとも換言できます。

※なお、時折混同されることがありますが、「ブロックチェーン」と、「ビットコイン」等の仮想通過とは、そもそも、別々の物です。

ビットコイン等仮想通貨の取引履歴の記録システム・データベースの様式が、「ブロックチェーン」である、という構成となります。

※ビットコイン等の仮想通貨の多くは、ブロックチェーン技術をベースにしていますが、仮想通貨の中には、ブロックチェーン技術を用いないタイプの物もあります。

ブロックチェーン技術の概要

そもそも「ブロック」とは

言葉の定義で言えば、

- 仮想通貨を送金等するときの「取引の履歴」データを、「トランザクション」といいます。

一般的な銀行取引で例えれば、資金の預け入れ(預金)や、その出金、等の、一つ一つの取引が、この「トランザクション」にあたります。 - ある程度の数量の「トランザクション」データを格納したものが、「ブロック」です。

上掲同様、銀行取引で例えるとすれば、この「ブロック」は、現金出納の様子が記帳された通帳の、まるまる1ページ、のようにイメージすることが可能です。 - 新たな取引に伴い、上掲の「ブロック」がどんどん追加されて、まるで鎖(=チェーン)のように連続的に連なっていく様子が、「ブロックチェーン」と呼ばれるものです。

1枚ずつの状態だった通帳の1ページ(=ブロック)が、他のページとつながり、連綿と続いていく様子をイメージしていただくと、分かりやすいかもしれません

「ブロックチェーン」という概念を一言で言い表すとすれば、一連の取引の様子を記録した、一続きの取引履歴データベースのようなもの、と言い換えることも可能です。

上掲の「ブロック」を作成するために必要な計算プロセスが、「マイニング」と呼ばれる作業

一定量のトランザクション情報をまとめて格納する「ブロック」を作成するためには、高い演算機能を持つコンピューターを使用した、多量の計算作業が必要となります。

この計算プロセスこそが、「マイニング」と呼ばれるものです。

マイニング作業を行う人や企業のことを、「マイナー」と呼称することもあります。

マイナーに対し、マイニング作業の報酬として提供されるのが、「仮想通貨」です。

ブロックを作成するための計算作業(マイニング)を、正しく、そして最速で行ったマイナーに対し、その作業の報酬として、仮想通貨が新規発行され、付与されることとなります。

ある程度の規模のマイニング作業実行のためには、高い演算能力を持つコンピューターと、そのコンピューター群を稼働させる、大量の電力が必要となります。

このため、マイニング企業の中には、より廉価に、かつ大量に電力を調達するために、物価(≒電力コスト)の安い新興国等に広大な敷地を構え、マイナー事業を行っているところもある、といわれています。

ブロックチェーン技術活用のメリット

データは分散型ネットワークによって管理されるため、一部の特権的事業者への中央集権を、回避することができる。

ブロックチェーンの大きな特徴のひとつが、データが多数のノード(=1つ1つのコンピューター端末のようなものをイメージしていただくと、分かりやすいと思います)において分散管理され、ネットワーク参加者の管理するノード(PC端末)に、分散して保存・保管される、という点が挙げられます。

現に、世界で流通している仮想通貨の多くは、銀行等に代表される中央集権的な管理者を設置することなく、広く分散化されたノードにおいて、情報がそれぞれ管理・保管されており、多数のノードの間で、ピア・ツー・ピア通信によって、利用者全員の間でデータを共有管理する、分散型ネットワーク技術を採用しています。

(※後述する「パブリック型」ブロックチェーンの場合です。)

つまり、ブロックチェーン技術を活用すれば、銀行のような伝統的金融機関にイメージされるような、中央集権型の管理機関に、取引履歴等の情報や、その情報管理に起因する権限が、集中してしまうことを、防ぐことが出来ます。

膨大な情報を持つ一部金融機関等による、占有的地位を濫用した不正を、防ぐことができるほか、データ管理が分散されている分、システム障害にも強い(=一部のノードが破壊されたとしても、他のデータに保管されているデータに依拠して、データ全体を復旧できる)、とされ、コストも安く金融インフラを整えることが出来る、という利点もあります。

トランザクション情報は広くオンライン公開され、透明性が確保される。

ブロックチェーンによってトランザクション(ビットコインの売買データ等)が記録・記帳されるとき、当該トランザクションデータは、ネットワーク上に公開されます。

これにより、ネットワーク参加者の全員が、トランザクションの正当性をチェックしたうえで、これに合意することによって、トランザクションが有効化されることとなりますので、その他の一般的な支払方法等にみられるような、二重支払いや過剰請求等の不正記録の発生リスクを、物理的にヘッジすることが可能となります。

※なお、「公開されている」とは言っても、各データはハッシュ値によって暗号化されており、取引内容の詳細は、外部から確認することが出来ません。

あくまでも、資金の移動データ(トランザクション)が記録・公開されている形です。

取引履歴の改ざんが物理的に困難

ブロックチェーンにおいて、トランザクションデータは、大量のノード(コンピューター)で分館管理されています。

このため、たとえ、そのうちの一部のノードで、トランザクションデータの改ざん作業が行われたとしても、ブロックチェーン・ネットワーク全部の記録まで全体的に(過去にまでさかのぼり)改ざんすることは、技術的に、極めて困難である、とされています。

※極めて困難ではあるものの、有名な「51パーセント攻撃」など、外部からの攻撃手法が存在しないわけではありません。

システムの安定稼働

上掲のとおり、多量のノードに分散してデータ管理が為されている関係上、万が一、そのうちの一部のノードが、外部からの攻撃にさらされ、その結果、記録・保管されているデータが破壊されてしまったとしても、ほかの多量のノードにおいて、全く同一のデータが保管・保存されているため、それらのデータに依拠し、破壊されてしまったデータの復旧を、極めて迅速に行うことが可能です。

ネットワークに参加している全ノード(コンピューター)が、同時に攻撃・破壊されない限りにおいて、ブロックチェーンのサービスがストップする可能性は、物理的にほぼ無く、このため、現状、論理的には、極めて安定感のあるサービス提供が可能である、とされています(=「ゼロ・ダウン・タイム」)。

(基本的には)コストが安い

従来型のデータ保有形式を採用する、伝統的な金融機関(例:銀行等)の場合、各種取引履歴データを記録・保管するために、大規模なサーバーの設置が必要となり、その分、コストが割高となります。

また、ネット銀行等と違い、有人・有店舗型のサービスを展開している銀行等金融機関の場合、その分の管理コストも吸収(=顧客に転嫁)する必要があります。

こうした事情により、例えば、一般的な有人型金融機関(銀行等)を使用して、日本国外へと送金を行う場合、送金額に応じて、数百円~数千円単位の、多額の手数料が必要となっていました。

しかしながら、ブロックチェーン技術を使用し、分散されたノードによってデータを管理・保管する仕様とする場合、データを集約管理する大型サーバーの設置は、必ずしも必要ではなくなり、また、従来型銀行のように、有人型店舗を設置しての顧客サービスは、元来、行わずに、あくまでもピア・ツー・ピア通信による送金処理となることから、国外向け送金手数料等についても、大幅な節約・コスト減が現実的なものとなります。

※しかしながら、実務上は、マイニングコストの上昇等により、仮想通貨の送金手数料が急騰する、などといったケースも出ている点に、留意が必要です。

銀行等の特権的組織が独占的に担ってきた業務を、開放・民主化

金融上の取引履歴の記録・保管、そして実際の送金手続き等の各種業務は、いずれも、これまでは、銀行等、一部の特権的・伝統的事業者が、ほぼ独占的に、これを担ってきました。

参入障壁も極めて高い事業分野であるため、(※他の、参入障壁の低いビジネスと比較すれば)業界内での競争も起きづらく、また、データが広く公開・民主化されていない関係上、一部の金融機関・行員等による不正行為も、過去、発生してきました。

これに対し、ブロックチェーン技術を用いたデータ管理システムを採用すれば、ノードとなり得るコンピューターを持つ人ならば、論理的には誰でも、トランザクションデータの検証・記録プロセス(マイニングプロセス)に参加することが出来、また、トランザクションデータそのものは広くインターネット公開される関係で、一部の特権的立場にある事業者や個人による不正も、論理上、起きにくい、というメリットがあります。

ブロックチェーンの種類とは

ブロックチェーンには、「パブリック型」「プライベート型」、そして、「コンソーシアム型」という、3つの種類がある、といわれています。

パブリック型

ブロックチェーンネットワークにおいて、特定の管理者が存在せず、ノードとなり得るコンピューター所有者であれば、論理的には誰でも、ブロックチェーンネットワークに参加することが出来、トランザクションデータの記録・承認プロセスに参加することが出来ます。

ビットコインに代表される仮想通貨の多くは、この「パブリック型」ブロックチェーンネットワークを採用しています。

パブリック型のブロックチェーンネットワークの場合、ネットワークの構成が、各ノードに広く分散化されている関係上、ネットワーク参加者が増加すれば、それに応じて、チェーン・ネットワークが長大化し、それに比例して、取引履歴の改ざんの難度が高まるとともに、システムの安定性が高まる、という効能が期待出来ます。

プライベート型・コンソーシアム型

前掲のパブリック型のブロックチェーンネットワークと異なり、プライベート型、及び、コンソーシアム型のブロックチェーンネットワークには、特定の管理者が存在します。

このうち、「プライベート型」の場合、ネットワークの管理者も、そのネットワークへの参加者も、あくまで、ひとつの組織、グループの構成員に限定されます。

これに対し、「コンソーシアム型」の場合は、ネットワーク管理者の許可に応じて、複数のグループや組織のメンバーが、ネットワークに参加することが可能となります。

パブリック型と比べ、トランザクションの検証・承認のスピードが速いことが特長に挙げられ、信頼できる参加者(ノード)によってのみ、効率的にマイニング作業が実施されることから、金融機関等、取引のスピードと安全性の両立が求められるシーンにおいて、採用が有力視されています。

ブロックチェーン技術の各種応用方法

革新的な技術として広く期待されている、ブロックチェーン。

いくつかの応用分野の中には、既に実証実験等に入っている物もあります。

財物等に関する取引記録の証明手法として

上掲も致しました通り、ブロックチェーンの場合、一旦承認を受けブロックに取り込まれたトランザクションを、後から、遡って改ざんすることが、論理的に、極めて困難です。

このため、不動産の売買契約や、土地・建物の所有者情報(登記関連情報等)、ほかにも、保険商品の契約関連情報等、取引や、契約の存在・有効性の「証明手法」として、ブロックチェーン技術を効果的に用いる、実証実験が進められています。

コスト削減

ブロックチェーン技術を使用することにより、各種取引の処理コストを下げることにより、例えば、金融機関等における送金手数料や、決済サービス手数料等の削減効果を期待することが可能です。

スマートコントラクトの活用

例えば、個人が融資を使用して、不動産業者を経由し、別の第三者から、自宅用地(不動産)を購入する場合、現在は、

- 買い手と売り手の間で、不動産業者を間に挟んで、不動産売買契約を締結し、

- 買い手が、金融機関との間に、金銭消費貸借契約を締結し、

- その後、締結された金銭消費貸借契約に基づき、金融機関が買い手に資金を送金し、

- 買い手は、調達した資金を、不動産業者を経由し、売り手に対して、支払い、

- 着金が確認され次第、別の士業従事者が、不動産の権利に関する移転登記を行う。

上掲のようなプロセスが必要でした。

複数のステークホルダーが関与し、人的な作業を行う関係で、ミスや不正が起きやすく、トラブルも多く発生してきました。

これが、ブロックチェーンによるスマートコントラクトを活用すれば、各種契約や送金、所有権移転・記録、といったプロセスが、プログラムコードによって一続きの約定済プロセスとして管理・実行できるようになるため、効率化が実現します。

当然、ブロックチェーンならではの「過去に遡っての改ざんが困難である」という特長も活かされ、取引に係る不正も、論理的に、発生しづらくなります。

ブロックチェーン技術のデメリット・課題

既に活用も進みつつあり、将来的な展望も含め、将来性が高く期待される、ブロックチェーン技術ではありますが、まだまだ、発展途上の部分も少なくなく、課題も残っています。

特に、処理速度の問題については、期待に反し、課題が大きい、といわれて久しい問題となります。

例えば、「パブリック型」ブロックチェーン技術を用いる仮想通貨として有名な「ビットコイン」の場合、1秒間に処理することの出来るトランザクション件数は、6件~7件程度、といわれています。

これに対し、クレジットカード大手「VISAカード」の決済システムの場合、1秒間に最大で5万件以上の取引を執行・記録することが出来る、といわれており、「払い手」と「受け手」との間で、大量に、ストレスのないやり取りが求められる、「リアルタイム決済」シーンにおいては、ブロックチェーン技術を活用した処理性能が、まだまだ、発展途上であることが分かります。

もっとも、現在、ブロックチェーン技術をの更なる革新を促すべく、業界や国境をまたいだ、グローバルな協業プロジェクトが、世界中で多数、展開されています。

先端技術者も多く招聘され、日々、技術革新が進んでいる領域ですので、技術的な既存課題については、改善・解決されていくことでしょう。

ソーシャルレンディングにおけるブロックチェーン技術活用の可能性

そんなブロックチェーン技術。

ソーシャルレンディングにおいては、どのような具体的応用・活用の可能性があるのでしょうか。

スマートコントラクト活用による、ソーシャルレンディング事業者の負担減

ブロックチェーン技術活用によるスマートコントラクトが普及すれば、

- 個人投資家からファンドへの出資。匿名組合出資契約の締結。

- ソーシャルレンディング事業者と、借り手事業者との間の、金銭消費貸借契約締結。

- ソーシャルレンディング事業者から借り手企業に対する、融資金の送金。

- 借り手事業者が所有する不動産への、担保権の設定・登記。及び、金銭消費貸借契約が終了した後の、抵当権抹消手続き。

- ソーシャルレンディング事業者から各投資家への、分配金の送金。

上掲のようなプロセスは、ほぼ、自動化することが期待できます。

すると必然的に、ソーシャルレンディング事業者の内部コストは、大きく低減されることが期待でき、その分のメリットは、借り手企業や投資家に対し、一部還元されることが期待できるでしょう。

送金コスト削減によるメリット

ソーシャルレンディング事業者が、日本国外のパートナー企業に対し、出資金の送金を行う際の手数料等は、ブロックチェーン技術の活用により、有意な削減が期待できます。

また、国外ファンドにおいて広く散見される、国外パートナー企業が、現地の個人に対して資金融資を行う、という事業(=消費者向けローン事業)の場合、当該国における「パートナー企業」と「資金需要者」との間の送金コストに低減が期待できるため、そうした国外向けファンドを組成するソーシャルレンディング事業者において、その分の還元メリットを期待できる場合があります。

事業としてマイニング作業を行う事業者を、支援するローンファンドの組成

マイニング作業によってマイニング報酬を得ることが出来るのは、最も速く、そして正確に、作業を実施できたマイナーに限られます。

このため報酬は、有力なマイナーに集中する傾向があり、事業としてマイニングを行う大規模専業事業者が、優位性を確保しやすい環境にあります。

一般個人としては、自身でマイニング用コンピューターを購入し、セルフ・マイナーとしてネットワークに参加するよりも、事業としてマイニング作業を行う専門事業者に、出資等の形で関与したほうが、リスクを抑えることが出来る場合があります。

- 資金の出し手(投資家)と、

- その資金を効果的に活用し、マイニング作業を行う、マイナー(企業)とが、

分離した形態は、既に世界中で散見される状況であり、クラウドファンディングの手法により広く投資家から資金集めを行うことから、「クラウド・マイニング」とも呼ばれています。

専業としてマイニング作業を行う企業に、マイニングに必要なコンピューター等の購入資金を融資するファンドを、ソーシャルレンディング事業者が組成し、これに個人投資家が出資する、という形態は、現在のソーシャルレンディングにおいても、可能な事です。

※ただし、マイニング報酬は必ずしも一定ではなく、ハードフォーク等とタイミングをあわせて、マイニング報酬が変化(主に減少)することがあります。

どの程度までマイニング報酬が変化するのか、を、投資家において事前に判断・予測することは困難であるため、投資家が過剰なリスクを負うこととなる場合があります。

また、基本的に、日本は、電力調達コストが高く、多量のコンピューター群を活用しての大規模マイニングには、(国際的にみて)比較的不向きである、と見る向きもあります。

電力調達コストが安く、マイニング報酬をもとに利益をあげやすい、国外のマイニング企業へと貸し付けを行う場合、監視が行き届かなくなるリスクがある他、為替変動への対応についても検討を行う必要があり、ファンド組成の難度があがる、という問題があります。

参考:SAMURAI証券株式会社による投資型クラウドファンディング「SAMURAI」では、マイニング企業へと資金融資をするファンドが組成されています。

引用元:SAMURAI「仮想通貨マイニングファンド」https://samurai-crowd.com/item/detail/aK-phh5OCJBtmRQ60SViQA==

個人が(事業者を介在させずに)出資・支援を募る。

ブロックチェーン技術を活用すれば、理論的には、

- 著作権やアイディア、スキルを持つ、個人が、

- 事業者(ソーシャルレンディング事業者やクラウドファンディング事業者、その他、パテント管理会社等)に対し手数料を支払うことなく、

- 広く投資家全般から、資金を募ることも、

技術的には、可能となるでしょう。

実際に、国外音楽業界では、これに類した動きが活性化しています。

既に日本国内では、クラウドファンディング事業者を活用し、一般個人が、広く投資家から資金を募ることが可能ですが、この場合、仲介をするクラウドファンディング事業者に、かなりの料率の手数料を支払う必要があります。

ブロックチェーン技術を活用すれば、この点のコスト削減を図ったうえで、改ざんの困難性等に依拠しつつ、パテント・著作権の管理、販売・送金履歴の管理などが、能率的に行えることとなるでしょう。

ただし、出資法や金融商品取引法、貸金業法などの法整備には時間がかかることが予想され、適正な法整備・法改正・規制施行を待たずに、先行的に上掲のようなケースに出資・投資を行う場合、悪質な市場参加者による詐害的行為に巻き込まれるリスクがある点に、注意が必要です。

参考:日本上陸も果たしている、eMusic。ブロックチェーンを用い、音楽サービスプラットフォームにおける供給と報酬の不均衡を改善することをミッションに掲げ、注目を集めています。

引用元:eMusic(https://token.emusic.com/)

ソーシャルレンディングとブロックチェーンまとめ

本記事におきましては、ソーシャルレンディングとブロックチェーン技術、それぞれの特徴や、メリット・デメリットを確認したうえで、ブロックチェーン技術のソーシャルレンディング業界における活用の可能性についても、検証を行いました。

少しでも、ご参考と為さって頂ける内容と出来たであれば、幸甚です。

その他、当ラボサイトに掲載中の、「ソーシャルレンディング業界Q&A・豆知識」の全コンテンツは、こちらのカテゴリーページからご覧下さい。

↓

ソーシャルレンディング・ラボ【ソーシャルレンディング業界Q&A・豆知識】コンテンツ一覧

広く投資家の注目を集めている、ソーシャルレンディング投資ではありますが、業界には未成熟の部分も少なくなく、当ラボの私的見解としては、いくつかの「危険会社」の存在にも、留意を要します。当ラボのこちらの過去記事も、あらかじめ、ご参照下さい。

↓

【ソーシャルレンディング・ラボ監修】ソーシャルレンディング危険会社ランキング最新版はこちら

※本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ソーシャルレンディングファンド等)への投資勧誘等を目的としたものでは、ありません。

個別のソーシャルレンディング事業者における投資口座開設等、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

なお、ブロックチェーン技術に関する記述において、その正確性に関しては、当サイトとして細心の注意を払いましたが、誤り等がある場合、謹んでお詫び申し上げます。

また、本記事における、ブロックチェーン技術に関する記述においては、主に下記のサイト上の情報を参考にさせて頂きました。

各サイト管理者様におかれましては、深く感謝申し上げます。

- GMOコイン株式会社「ブロックチェーンとは」https://coin.z.com/jp/corp/information/blockchain/

- フリー百科事典『ウィキペディア(Wikipedia)』「ブロックチェーン」https://ja.wikipedia.org/wiki/%E3%83%96%E3%83%AD%E3%83%83%E3%82%AF%E3%83%81%E3%82%A7%E3%83%BC%E3%83%B3

- プロ副業「ブロックチェーンとは何?仕組みを簡単に超わかりやすく図解【3分で理解】」https://hukugyo-pro.com/prog/block/what-blockchain/

- ferret「「ブロックチェーン」とは?今さら聞けない基礎知識を解説」https://ferret-plus.com/7706

- ニフクラ「仮想通貨だけじゃない、押さえておきたい「ブロックチェーン」の基本の“キ”」https://cloud.nifty.com/navi/tech/blockchain.htm

- NTT DATA「ブロックチェーンとは」http://www.nttdata.com/jp/ja/services/sp/blockchain/latest/

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者