シミュレーションは無意味?「ソーシャルレンディング、やめとけば良かった…」のその前に。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

- 1 「ソーシャルレンディング=ミドルリスク」は本当か。

- 2 ソーシャルレンディングには、返済遅延・期失(延滞)リスクがある。

- 3 ソーシャルレンディング事業者から借り手事業者への貸付は、ノンリコースローンであるケースがある。

- 4 ソーシャルレンディングには、元本割れリスクがある。

- 5 ソーシャルレンディングには、焦げ付きによる全損・大損のリスク(=デフォルトリスク)もある。

- 6 一部の「やばいソーシャルレンディング事業者」による不祥事も、複数発生している。

- 7 ソーシャルレンディングの場合、案件の継続的なウォッチ(監視)が難しい。

- 8 ソーシャルレンディングには事故もあり、シミュレーションはあてにならない。特に老後資金の運用には注意を。

- 9 【まとめ】ソーシャルレンディングに全財産、は危険すぎる。

「ソーシャルレンディング=ミドルリスク」は本当か。

「ソーシャルレンディングは、ミドルリスク・ハイリターンの投資手法だ」といった言説を、お聞きになったことも多いのではないでしょうか。

確かに、数ある投資手法の中には、ソーシャルレンディングよりもはるかにハイリスク(かつハイリターン)の投資手法も、多々、存在します。

しかし、だからといって一概に、ソーシャルレンディングがミドルリスク(ないしはローリスク)である、と考えることは、危険です。

ソーシャルレンディング事業者、そして、ソーシャルレンディングの各個別ファンドによっては、ミドルリスクどころか、かなりのハイリスクである、と考えざるを得ないものも、少なくないからです。

私自身、これまで、国内20社以上のソーシャルレンディング事業者に、投資口座を開設し、累計400万円以上を投資してきましたが、以後は、これまでの経験を活かし、一部のソーシャルレンディング事業者(具体的には、クラウドクレジット![]() 、OwnersBook、Funds、といったあたり)のみに投資資金を集中し、その他のソーシャルレンディング事業者への投資については、少しずつ、整理をしていくつもりでいます。

、OwnersBook、Funds、といったあたり)のみに投資資金を集中し、その他のソーシャルレンディング事業者への投資については、少しずつ、整理をしていくつもりでいます。

参考:

【2021年9月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

そもそも、ソーシャルレンディングの場合、リスク・リターンが非対称

投資における「リスク」というのは、より正確には、「リターンのボラティリティ」の事です。

例えば、「期待リターン5パーセント。リスク10パーセント」という金融商品があった場合、その投資商品のリターンが正規分布している限りにおいては、

- 約68パーセントの確率で、1標準偏差の範囲内、すなわち、プラス15パ―セント~マイナス5パーセントの間に、リターンは収れんしますし、

- 約95パ―セントの確率で、2標準偏差の範囲内、すなわち、プラス25パ―セント~マイナス15パ―セントの間に、リターンは収れんする」

とされています。

しかし、ソーシャルレンディング投資の場合、仮に、ファンドの運営が順調に進捗したとしても、リターンは、事前に想定されている利回りを上回ることは、原則として、有りません(※ごくまれに募集されている、エクイティ型のソーシャルレンディング案件を除く)。

逆に、ファンドの運用が不調となった場合(例:貸し倒れによって、元本毀損が生じる場合等)、投資家の出資した元本は、最悪、マイナス100パーセント、すなわち、元本全てが毀損されるリスクがあります。

このようにしてみると、ソーシャルレンディングにおいては、リスク・リターンが非対称な状態である(=正規分布しているとは必ずしも言えない)ことが分かります。

数年前に、SBIソーシャルレンディングの自主廃業を予想できた人が、どれだけいただろうか

2020年末までは、国内ソーシャルレンディング業界の大手企業として、市場におけるリーダーとして扱われてきた、SBIソーシャルレンディング。

なんといっても、東証一部上場「SBIホールディングス」の傘下企業、という点の信頼感は絶大で、日頃からSBI証券などを活用して投資に取り組んでいる投資家からも、「ソーシャルレンディングに投資するならば、SBIソーシャルレンディングの一択」等という声も聞かれたほどでした。

しかし、2021年2月、「一部の貸付先において、事業運営に関する重大な懸念事項が生じている可能性がある」として、突如、外部の弁護士等から構成された「第三者委員会」の設置を公表。

同年5月には、「これ以上、ソーシャルレンディング事業を継続することは困難である」として、既存投資家への元本償還完了を前提条件に、業界からの自主廃業・撤退を表明しました。

※その後、2021年6月には、監督官庁にあたる関東財務局から、業務停止命令を含む行政処分を下されています。

ソーシャルレンディングには、返済遅延・期失(延滞)リスクがある。

ソーシャルレンディング投資は、その名の示す通り、レンディング(=資金融資)が、運用の大きな鍵となっています。

ソーシャルレンディング事業者にはいくつか類型がありますが、多くのソーシャルレンディング事業者が採用しているのが、

- 投資家から資金を集める、第二種金融商品取引業と、

- 集めた資金を第三者に対して貸し付け、金利収入を得る、貸金業の、

二枚看板方式です。

すなわち、個人投資家が出資した資金は、ソーシャルレンディング事業者を経由して、ソーシャルレンディング事業者とは異なる第三者事業者に対して、金銭消費貸借契約によって、ソーシャルレンディング事業者から、貸し付けられるのです。

ソーシャルレンディング事業者から資金融資を受けた借り手事業者は、借り受けた資金を原資に事業を営み、所定の期間経過後、ソーシャルレンディング事業者に対して、元金を返済します。

約束通りの期限までに資金が返済されてくれば、ソーシャルレンディング事業者はその資金を投資家に対して分配します。

全てが事前約定通りに進めば、何も問題はないわけですが、

借り手事業者の業績不振等により、借り手事業者からソーシャルレンディング事業者に対する返済が、遅延することがあり得ます。

期失とは

「期失」は、正確には、「期限の利益の喪失」のことです。

資金の借り手は、資金の貸し手に対して、返済期限が来るまでは資金を返さなくていい、という、時間的な利益を有しています。

これが、「期限の利益」です。

そして、多くの金銭消費貸借契約において、借り手が一度でも返済期限に対して遅延してしまった場合、借り手は即座に期限の利益を喪失する、とする条項があります。

「期限の利益を喪失する」とは、すなわち、「即座に全額を貸し手に対して返済しなくてはならない」という状況に追い込まれる、ということです。

ソーシャルレンディング業界の延滞発生例

ソーシャルレンディング業界において、延滞の発生は、今般、決して珍しい光景ではありません。

いくつか具体例を見てみましょう。

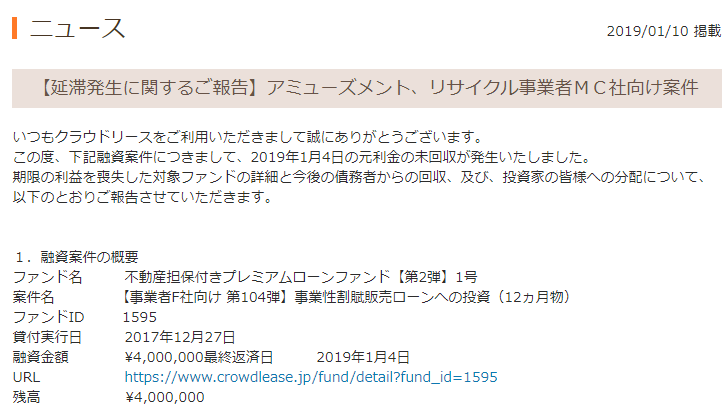

クラウドリースの延滞発生例

引用元:https://www.crowdlease.jp/information/news?id=3095

↑

リース関連事業のファンド組成が多いソーシャルレンディング事業者「クラウドリース」にて、2019年に発生した延滞発生例です。

複数のファンドにおいて、一斉に延滞が発生しました。

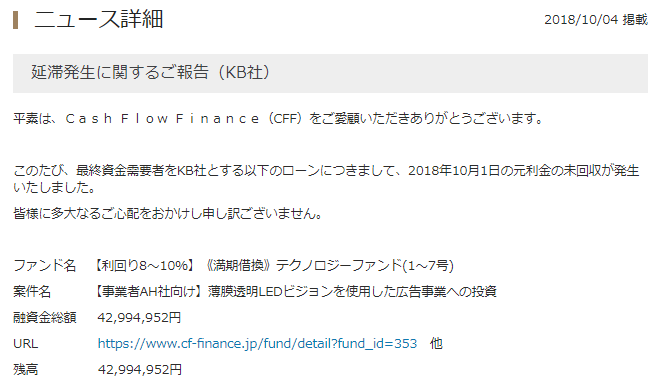

キャッシュフローファイナンスの延滞発生例

引用元:https://www.cf-finance.jp/information/news?id=520

↑

「キャッシュフローファイナンス」というソーシャルレンディング事業者においても、2018年、期失が発生しています。

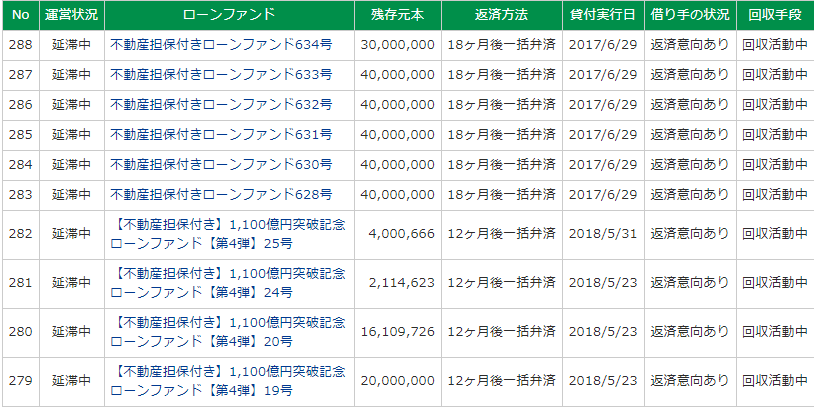

maneoの延滞発生例

引用元:https://www.maneo.jp/apl/fund/repayment/delayhistory

↑

ソーシャルレンディング業界においては比較的「大手」と言える存在であった「maneo」においても、複数ファンドにて、延滞発生が確認されています。

ソーシャルレンディングにおいて、返済遅延はもはや他人事ではない。

上掲した内容をご覧頂ければ一目瞭然ですが、ソーシャルレンディング業界において、延滞発生に巻き込まれることは、今般、決して、珍妙な出来事ではありません。

投資家からの出資を受けたソーシャルレンディング事業者が、いかにしてその資金を運用し、殖やすか、と言えば、それは、レンディング(=貸付)であり、そして、貸金業である以上、延滞発生のリスクは、常に厳然と存在します。

「ソーシャルレンディング事業者は、貸金業のプロ。そんなプロが貸付先を選んでくれるから、延滞は起きようがない」

もしも、読者様がそのようにお考えならば、その考え方は、きわめて危険です。

ソーシャルレンディング事業者がどれだけ資金融資業務に長けていたとしても、延滞は発生し得ます。

ましてや、高利回りファンドの場合は、その危険性が高いと見なすことが妥当です。

ファンドの利回りが高いということは、それだけ、借り手事業者がソーシャルレンディング事業者に対して支払う金利も高い、ということです。

例えば、先ほど例示した、クラウドリースの延滞発生ファンド「不動産担保付きプレミアムローンファンド【第2弾】1号」(https://www.crowdlease.jp/fund/detail?fund_id=1595)の場合、

引用元:https://www.crowdlease.jp/fund/detail?fund_id=1595

↑

このように、想定利回り(年利)は、12パーセントにも達しています。

そこにさらに、ソーシャルレンディング事業者の報酬分も加算されるわけですから、借り手事業者の支払う金利の高さたるや、推して知るべし、というところです。

そのような高金利を支払い続けることは、借り手事業者の経営を圧迫し得るでしょうし、さらに言えば、「それだけの高金利であったとしても、その資金融資を受け入れてしまうような借り手事業者」の、元来の財務状況については、極めて憂慮され得る状況であることが、明朗でしょう。

ソーシャルレンディング事業者から借り手事業者への貸付は、ノンリコースローンであるケースがある。

ソーシャルレンディング投資において、強い留意を要するのが、この「ノンリコースローン」です。

ノンリコースローンとは

ローン(融資)は、大きく分けて、「リコースローン」と「ノンリコースローン」に分かれます。

例えば、太郎さんが、飲食店事業を始めたい、と考えているとします。

飲食店事業を開始するためには、100万円の資金が必要だとします。

太郎さんは、その100万円を、次郎さんから借りよう、と考えたとします。

- リコースローンの場合:

普通の融資は、この「リコースローン」タイプです。

次郎さんは、万が一、太郎さんからの返済が滞りを見せた場合、太郎さんの所有する全ての資産から、返済を迫ることが出来ます。

太郎さんが、100万円の元手で始めた飲食店事業以外にも、例えば、不動産投資を行っている場合、次郎さんとしては、太郎さんの所有している不動産についても、太郎さんに対し、

「太郎さん、あなたは不動産も持っているでしょう。その不動産を売却するなりして、100万円の返済原資を作ってくださいよ」

と求めることが出来るわけです。 - ノンリコースローンの場合:

これに対して、ノンリコースローンの場合、そもそもの融資のタイミングにおいて、太郎さんと次郎さんとの間で、「太郎さんの有するどの資産レベルまで、返済を要求できるか」を、限定する取り決めをします。

例えば、太郎さんの開業する飲食店事業に関してだけ、返済原資として充てることを可能とし、その他、太郎さんの所有する別資産については、返済原資に充てることはしない、ひいては、万が一太郎さんから次郎さんへの返済が遅滞したとしても、次郎さんは、太郎さんの有するその他資産に対しては、手を出すことが出来ない、等と言った取り決めが出来てしまうのが、ノンリコースローンです。

基本的には極めて借り手有利な取り決めとなりますので、「なんでわざわざそんな貸付手法をするの?」と、ぴんと来ない方が多いかも知れません。

そしてそれは、ごく正常な感覚です。

しかし、ソーシャルレンディング業界においては、実はこのノンリコースローンが、多用されているケースがあります。

ソーシャルレンディングファンドにおけるノンリコースローン活用例

具体例を見てみましょう。

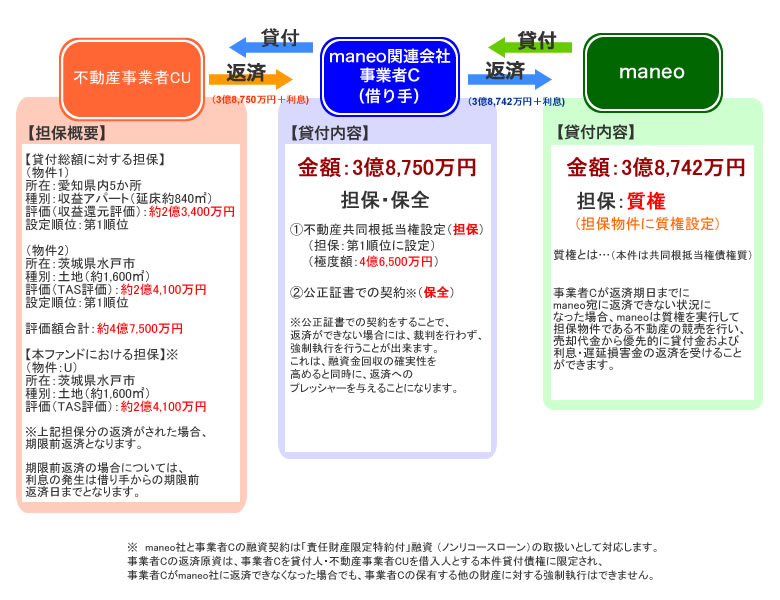

先ほど例示した、maneoの延滞発生ファンド「【不動産担保付き】1,100億円突破記念ローンファンド【第4弾】25号(案件1:C社、案件2:AN社)」のスキーム図は、下記の通りです。

↓

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5369

スキーム図の下部に、下記の注釈があります。

↓

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5369

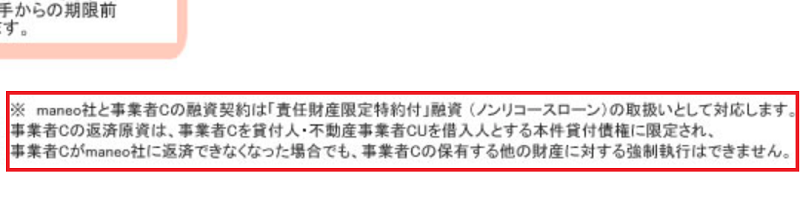

そして、ファンドスキーム図にも明記のある通り、maneoにとっての直接的な資金貸付先である、事業者Cは、maneoの関連会社にあたります。

事業者Cは、maneoの関連会社として、その他、複数のファンドで、本ファンドと同じ要領で、資金の仲介役としての機能を果たしています。

もしも、(※というよりも、本ファンドの場合、実際に起こったわけですが、)本ファンドの最終債務者(=実質的な債務者・借り手)である、不動産事業者CUから、事業者C(maneoの関連会社)への返済遅延が発生した場合、

maneoから事業者Cへの貸付が、一般的な金銭消費貸借契約と同様、リコースローンならば、maneoは事業者Cに対し、事業者Cが所有するその他すべての資産(貸付債権等含む)を原資とした返済を要求出来ます。

しかし、maneoから事業者Cへの貸付が、ノンリコースローンによって行われている以上、事業者Cとしては、maneoに対し、その他資産からの返済原資ねん出を行う義務を負いません。

ソーシャルレンディングには、元本割れリスクがある。

延滞リスク・期失リスクがある以上、元本棄損・元本割れリスクも当然有ります。

なお、ソーシャルレンディングファンドの中には、不動産担保付きのファンドも、多数あります。

借り手事業者の所有する不動産に担保権が設定されるため、万が一借り手が期限の利益を喪失した場合、債権者(ソーシャルレンディング事業者)としては担保権を行使し、当該不動産を市場で換価等し、債権回収を図ることが出来る、というものです。

理念は確かにその通りなのですが、そのように不動産担保が設定されたファンドにおいても、元本割れのリスクは依然として存在します。

抵当権には種類がある。

不動産に係る抵当権には、「第一順位抵当権(もしくは、根抵当権)」と、「第二順位以降の抵当権(もしくは、根抵当権)」という、複数のタイプが存在します。

読んで字の通りですが、第二順位以降の抵当権者の債権回収は、第一順位抵当権者の債権回収権に対し、明朗に劣後します。

例えば、評価額1億円のビルがあるとします。

そして、このビルを所有する事業者Aが、ソーシャルレンディング事業者から、3,000万円の融資を受けるとします。

3,000万円の貸付に対し、担保評価1億円の不動産が担保設定されるわけですから、一見、安全に見えるかも知れません。

しかし、このビルに、既に先順位で、1億円分の第一順位抵当権が、その他金融機関(例:銀行)によって設定されている場合、どうでしょう。

万が一、事業者Aが資金ショートし、銀行や、ソーシャルレンディング事業者に対する返済を遅延させた場合、

このビルを換価し債権回収を図るプロセスにおける優先順位は、銀行、すなわち、第一順位抵当権者にあります。

運よく、担保評価1億円の物件が、市場で担保評価額通り、1億円で売却できたとしても、銀行が自身の債権1億円を回収してしまえば、あとには何も残りません。

第一順位抵当権でも安心は出来ない。

「ならば、第一順位抵当権案件ならば、元本割れリスクは無いのでは」とお考えかも知れませんが、それも早計です。

先程の例では、担保評価1億円の物件が、市場でそのまま1億円にて売却できた場合を想定しましたが、それは、

- よほど市況が良かったか、

- そもそもの担保評価が、よほど保守的(コンサーバティブ)だったか、

のいずれかです。

債権回収のための市場換価であることは、当然、マーケット参加者に知れることとなりますので、買い手側は、勿論、ディスカウントを要求してきます。

債権を回収する側としては、債権回収に失敗することを何より恐れますから、多少のディスカウントは呑んででも、換価を優先する傾向があります。

つまり、担保評価額通りに市場換価が成功する見込みは、決して高くなく、実際には、数割のディスカウントを受け入れる必要が発生し得る、ということです。

一例をあげると、至極コンサーバティブな融資姿勢で知られる金融機関、「銀行」の場合、不動産に担保設定をして融資をする場合の掛け目は「7割」とも言われています。

借り手が評価額1億円の物件を担保供与したとしても、7,000万円までしか貸しませんよ、ということです。

この「掛け目」は、別名、LTV(Loan to Value)とも呼ばれます。

ソーシャルレンディング業界においては、このLTV値が、前述の銀行の例等と比べ、極めて高く設定されているケースがあります。

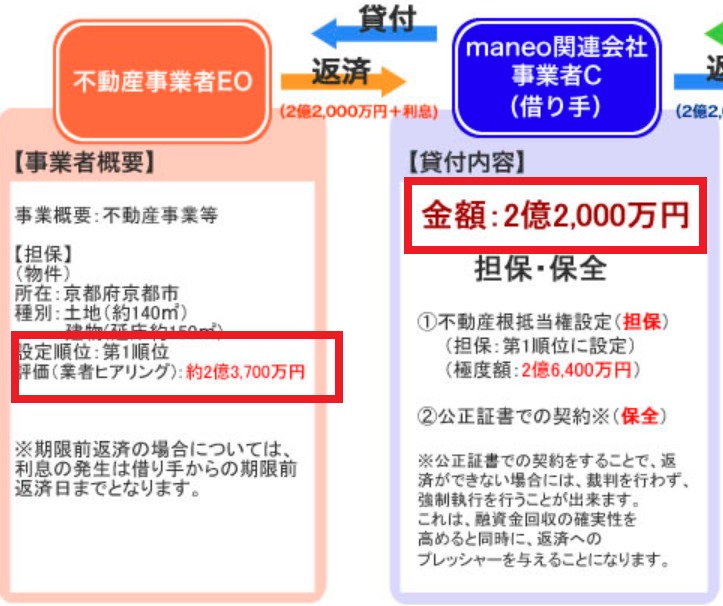

例えば、maneoの「不動産担保付きローンファンド1849号(案件1:C社、案件2:AN社)」(https://www.maneo.jp/apl/fund/detail?fund_id=6490)の場合、

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6490

↑

担保権が設定される不動産の評価額「2憶3,700万円」に対して、貸付額「2憶2,000万円」は、92.8パーセントにも相当します。

景気が悪いと、ソーシャルレンディングにも悪影響が

あまり知られていないことではありますが、ソーシャルレンディングというのは、実は、意外と、景気動向に左右されやすい投資手法です。

ソーシャルレンディングに最も影響を与えやすい景気動向としては、不動産業界の景気良悪が挙げられます。

不動産業界の景気動向がソーシャルレンディングに影響する理由

ソーシャルレンディングファンドの中には、

- ソーシャルレンディング事業者から資金融資を受けた債務者が、不動産を仕入れて、

- この不動産を、ターゲット価格で売却(転売)することによって、返済原資(元金+利息)を確保する、

というタイプの物が、多々、あります。

不動産業界の景気動向が急激に悪化すれば、不動産を仕入れた借り手事業者は、元来の目論見(ターゲット価格)通りの売却が、奏功しなくなります。

すると当然、借り手事業者からソーシャルレンディング事業者への元利金返済にも支障が発生し、その影響は、投資家へと及ぶこととなります。

景気条件の悪い中では、不動産の売却がしづらい、というのは、当該借り手事業者への貸付にあたり、不動産へと担保設定を行った、ソーシャルレンディング事業者としても、同じこと。

すなわち、担保権を行使して不動産を市場換価しようとしても、不動産業界の景気が悪い場合、債権回収を十分に図りながらの市場換価、というのは、困難を伴う場合が多くあります。

無理に換価・債権回収を急ぐと、結局、廉価での売却に頼るしかなくなり、結果として、元本割れが生じる一因となる場合があります。

世界景気も、為替相場を通じて、ソーシャルレンディングに影響を与える。

世界景気が減速する場合、往々にして、米国ドルが下落圧力を受けることが多くあります。

「有事の円買い」との言葉もある通り、そうした折には、日本円は得てして買われ、ひいては、各国通貨と比べて、日本円が強くなるケースがよくあります。

一部の輸入企業にとっては恩恵のあることなのですが、外貨建てのソーシャルレンディングファンドに投資をしている投資家においては、大きな注意・留意が必要な事態となります。

例えば、1米国ドル100円のタイミングで、年利10パーセントの米国ドル建てのファンドに、1万円分(=100米国ドル分)、出資していた、とします。

この米国ドル建てファンドが、1年後、満期償還を迎えた時、順調に運行されていれば、100米国ドルの元本は、110米国ドルへと増えています。

しかし、もしもその時点で、1米国ドル90円まで、円高・米国ドル安が進行していれば、110米国ドルを日本円に両替すると、9,900円にしかなりません。

すなわち、米国ドル建てでは、確かに、年利10パーセントで運用されていた資金が、日本円建てでは、1年後に、むしろ、目減りしてしまう、すなわち、元本割れが発生してしまう、という事態が発生するわけです。

ソーシャルレンディングには、焦げ付きによる全損・大損のリスク(=デフォルトリスク)もある。

延滞や元本割れよりも、さらに恐ろしいのは、全損(=デフォルト)による大損でしょうが、ソーシャルレンディングの場合、ファンドによっては、このリスクも十分にあり得ます。

せめて不動産担保付きのファンドであれば、いくばくかの元本割れさえ許容すれば、多少なりとも、貸付金が戻ってくることもあり得るでしょうが、無担保・無保証ファンド等、不動産担保のような明示的担保が設定されていないファンドの場合、借り手事業者の対応によっては、100パーセントの貸し倒れもあり得ます。

不動産担保のつかないファンドは、決して少なくない。

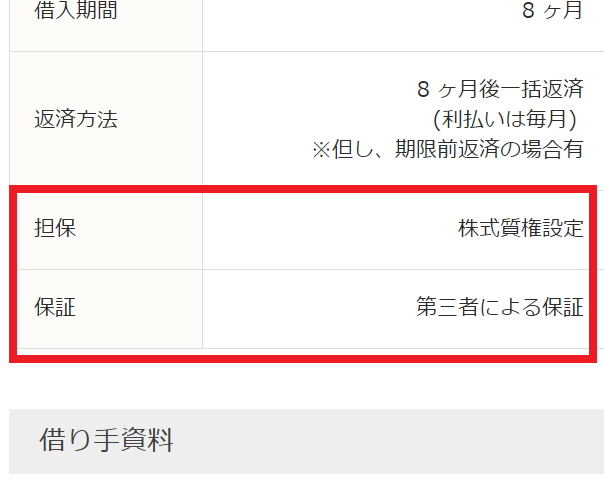

例えば、キャッシュフローファイナンスの延滞発生ファンド「【利回り8~10%】《満期借換》テクノロジーファンド(1号)」(https://www.cf-finance.jp/fund/detail?fund_id=353)の場合、担保設定は下記の通りです。

引用元:https://www.cf-finance.jp/fund/detail?fund_id=353

↑

一目瞭然ではございますが、不動産担保は付いておりません。

株式への質権や、約束手形受入、連帯保証だけでは、力不足。

不動産担保付でないファンドの場合、その他様々な保全設定をアピールしているケースが多いですが、いずれも、実際の債権回収シーンにおいては、力不足となる場合があります。

- (借り手事業者の)株式への質権設定:

借り手事業者の株式のうち51パーセント以上に質権を設定すれば、同社の経営を実質的に支配できる可能性ありますが、そもそも同社に資産(特に純資産)がさほどない場合、債権回収シーンにおいては、さしたる意味を持ち得ない可能性があります。 - (借り手事業者が振り出す)約束手形の受入:

確かに、約束手形が不渡りとなれば、手形を振り出した事業者にとっては、信用上の大きな不利益となります。

しかし、その不利益が心理的なプレッシャーとなり得るのは、「金融機関等からの信用を大切にし、事業を継続したい」と考えている事業者に対してのみ、です。

事業継続をそもそも希求せず、清算すら視野に入れている事業者に対しては、約束手形受入の効力は、あまり期待できません。 - (借り手事業者代表者の)連帯保証:

「借り手企業の代表者が連帯保証を行います」として保全効能をアピールしているファンドは、複数、散見されます。

しかしながら、当該代表者個人の資産状況について確認できない以上、その連帯保証が果たしてどれだけの効能を持ちうるのかは、全くの未知数です。

いくつかの悪条件が重なりあえば、ソーシャルレンディングファンドにおいて、全損(=デフォルト)という事態も、決して、非現実的な事柄ではないのです。

一部の「やばいソーシャルレンディング事業者」による不祥事も、複数発生している。

ファンドの良悪の問題以前に、ソーシャルレンディング事業者そのものが、不適切な業務運営によって、管轄当局に行政処分を下されるケースも、複数、発生しています。

ソーシャルレンディング業界を震撼させた、「みんくれ」事件

引用元:「みんくれ」こと、「みんなのクレジット」のホームページ(https://m-credit.jp/)

「みんくれ」=「みんなのクレジット」社のことです。

平成29年3月24日、行政処分勧告が公表され、平成29年3月30日、行政処分の内容(=業務停止命令を含む)が公表されています。

- 複数の不動産関連事業者に対して資金を貸し付ける、といったような表現を、出資者に対して、行っていたにも関わらず、実際は、ほとんどの貸付は、同社の親会社に対して行われている状態であった、ですとか、

- 出資者に対しては、「貸付先の所有下にある不動産や、有価証券に、担保権を設定」と説明していたにも関わらず、実際には、貸付のほとんどは、同社の親会社に対してのものであり、担保については、親会社の未公開株式(実際の換価は極めて困難)や、中には、担保がそもそも設定されてすらいないファンドも、存在していた、ですとか、

- 同社代表者である白石氏が、自身の借入金債務を返済すべくために、ファンドの資金を流用していた、ですとか、

筆舌に尽くしがたい、ずさんな運営・管理状態があったようです。

不祥事を起こしたソーシャルレンディング事業者のファンドには、資金が集まりづらくなる。

投資家感情からすれば当然ですが、行政処分を受ける等の不祥事を起こしたソーシャルレンディング事業者においては、その後のファンド組成時に、「資金が集まりづらい」という問題が発生します。

それを見越して、行政処分後(※というよりも、行政処分勧告が発された時点で)、ファンドの新規組成を一斉停止するソーシャルレンディング事業者も、珍しくないですし、

ソーシャルレンディング事業者の意向とは何ら無関係に、管轄当局によって業務停止命令が下され、新たなファンド組成・資金募集が、一切行えなくなってしまった、というケースも存在します。

借り換えファンドの資金調達が不調に終わり、延滞発生、案件崩壊、という流れも。

ソーシャルレンディング事業者が不祥事を起こし、その結果、そのソーシャルレンディング事業者による新たなファンド組成等が停止した場合、困るのは、そのソーシャルレンディング事業者が新規組成するファンドからの「資金借り換え」を期待していた、既存の借り手事業者たちです。

独力では満期償還用の返済原資を確保できず、ソーシャルレンディング事業者に新規借り換えファンドを組成してもらって、当該ファンドから資金を借りなおすことによって、旧ファンドへの返済を行うことを計画していた借り手事業者にとって、ソーシャルレンディング事業者の不祥事、及び、それに伴う新規ファンド組成停止は、まさに青天の霹靂(へきれき)であり、直ちに資金ショートに陥るケースも想定されます。

この場合、満期償還原資の確保に失敗する借り手事業者が続出、ひいては、大量の延滞発生、というトラブルへと直結していくことがあり得ます。

「事業者リスク」に対しては、事前のシミュレーションが無力化してしまう

これからソーシャルレンディングに取り組もうと考えている投資家の場合、

「利回り〇パーセントのファンドに〇本出資して、その他、〇パーセントのファンドに出資すれば、全体の利回りは、〇パーセント程度となりそうだ」

などと、綿密なシミュレーションを実施しているものと思います。

確かに、投資の前に念入りにシミュレーションをすることは、極めて大切なことです。

しかしながら、上述したような、いわゆる「事業者リスク」が顕在化してしまうと、事前に行ったシミュレーションは、いずれも、完全に無力化してしまいます。

仮に、ソーシャルレンディング事業者が経営破綻し、かつ、ソーシャルレンディング事業者が、多額の負債を抱えていた場合、ソーシャルレンディング事業者が外部の借り手企業に対して保有する貸付債権も、ソーシャルレンディング事業者の破産財団に組み入れられ、一連の破産手続きの中で、処分されていくこととなります。

ソーシャルレンディング事業者の抱えている借入債務の額等によっては、投資家の出資した元本が、1円たりとも、戻ってこない、ということも、十分にあり得ます。

ソーシャルレンディングの場合、案件の継続的なウォッチ(監視)が難しい。

例えば株式投資であれば、投資先企業の業績・現況について、定期・継続的なウォッチ(監視・監督)が比較的容易です。

※極論すれば、株式を上場し、一般投資家から資金を募る、ということは、まさにそのようなウォッチ(市場・投資家からの監視)を甘んじて受けることと、同義でもあります。

これに対し、ソーシャルレンディングの場合、投資手続き後のウォッチ(監視)継続が難しい。

- 出資を受け付けるソーシャルレンディング事業者は、その多くが、非上場企業ですので、IR情報等の開示が(上場企業等と比すれば当然)不十分であるケースがほとんどです。

- また、ソーシャルレンディング事業者を介して資金が貸し付けられる先の、借り手事業者については、貸金業法による規制の関係で、そもそも、社名等すら、本記事執筆本日現在においては、明らかにされていません。

※ただし、この点については、監督官庁から、改善(=匿名化廃止)の方向性が示されています。

このように、投資先・出資先の継続的なウォッチ(監視)が難しい、という点も、ソーシャルレンディングならではの難点のひとつです。

ソーシャルレンディングには事故もあり、シミュレーションはあてにならない。特に老後資金の運用には注意を。

高金利が魅力的なソーシャルレンディング投資ではありますが、ここまで詳しく見て参りました通り、投資である以上、リスクはつきものです。

あくまでも、当座不要な余裕資金のみを原資に充てることとし、分不相応なリスクを取ることは、控えましょう。

特に、長い老後生活に向け、絶対に不可欠な生活防衛資金を、投資に回してしまうことは、(※ソーシャルレンディングに限らず)極めて危険です。

「利回り〇パーセントだから、元本〇円を投資に回せば、1年あたり〇円は利息収入が狙える…」といったシミュレーションは、確かに、計算をしてみる価値はあるかもしれませんが、妄信は禁物です。

くれぐれも、慎重な運用を心掛けることとしてください。

【まとめ】ソーシャルレンディングに全財産、は危険すぎる。

いかがでしたでしょうか。

少しでも、ご参考と為さって頂ける内容と出来たのであれば、幸甚です。

新たな投資手法として注目を浴びているソーシャルレンディングではありますが、リスク・注意点も少なくありません。

高利回りに惹きつけられる気持ちは分かりますが、間違っても「ソーシャルレンディングに全財産投資」等は、しないようにしてください。

私自身も、ソーシャルレンディングへの投資元本を無理に膨らませるようなことはせず、冒頭にて述べました通り、伊藤忠商事から出資を受けるクラウドクレジット![]() 、上場企業子会社が直接運営するOwnersBook、1円出資が可能なFunds、といったあたりの事業者に、資金を集中させる予定です。

、上場企業子会社が直接運営するOwnersBook、1円出資が可能なFunds、といったあたりの事業者に、資金を集中させる予定です。

- ソーシャルレンディングは、元本棄損リスクがある投資手法であり、

- ソーシャルレンディング業者による不祥事も発生しています。

- 延滞歴のあるファンドも多数存在します。

ソーシャルレンディングは、大切な全財産を投資するような投資手法では、決して、ありません。

くれぐれも、ご注意ください。

それでは、本記事はここまで。

拙文に最後までお目通しを頂き、有難うございました。

※本記事は、寄稿者の個人的な見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

また、特定のソーシャルレンディング事業者・ファンドについて、中傷等を行う意図も有しません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者