【FXとは損益通算不可】ソーシャルレンディングと損益通算

ソーシャルレンディングとは

金融商品取引業の資格を持つ貸金業者(=ソーシャルレンディング事業者)が募集するファンドに出資することを、ソーシャルレンディング投資と言います。

ソーシャルレンディング事業者は、投資家から集めた資金を、企業等の資金需要者へと融資し、利息・元金の回収を実施、その後、投資家に対し、利益分配や償還を行うこととなります。

ソーシャルレンディングの仕組み

- ノンバンク型の金融事業者(※1)が、金融商品取引業(第一種、ないしは、第二種の、金融商品取引業)の登録を取得。「ソーシャルレンディング事業者」となり、サービスサイト・システムの開発・整備を行う。

- ソーシャルレンディング事業者は、自身の用意したサービスサイト(投資家向けのホームページ)に、ファンド情報を掲載。投資家からの投資を募集する。

- 投資家は、ソーシャルレンディング事業者に「投資家登録」を済ませた上で、個別のファンドへの出資を検討。気に入ったファンドがあれば、ソーシャルレンディング事業者のHPを通して、「出資申込」を行う。

- 投資家による出資が成立すると、その投資家とソーシャルレンディング事業者との間で、「匿名組合契約」が電磁的に締結される(※2)

- ソーシャルレンディング事業者は、投資家から集めた資金を原資にして、外部の借り手企業(資金需要者)に対し、融資を行う。この際、借り手企業やその関係者が保有する不動産等に対し、抵当権が設定される場合がある(※3)。

- 借り手企業は、ソーシャルレンディング事業者に対し、利息、及び、元金の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した利息金を原資に、投資家に対し、持分に応じた利益分配を実施する。また、借り手企業から返済を受けた「元金部分」を元手にして、投資家に対する元本償還を実施する。

(※1)ソーシャルレンディング事業者の多くが、ノンバンク型(=預金業務は行わず、貸金業務だけを行う)の貸金業者ですが、中には、第一種金融商品取引業の登録事業者(=証券会社)が、貸金業登録を持つグループ会社と共同で、新規事業として、ソーシャルレンディング事業に参画するケースもあります。

(※2)当該「匿名組合契約」において、投資家は、「匿名組合員」という立場となります。一方、ソーシャルレンディング事業者は、「(匿名組合の)営業者」となります。

(※3)資金需要者への融資に際し、貸付債権の保全のために、ソーシャルレンディング事業者が、担保権を設定することがあります。ただし、「無担保・無保証」にて融資が為されるケースもあります。

ソーシャルレンディングのメリット

借り手企業にとってのメリット

- 柔軟な審査:

顧客の預金を元手にして融資を行う、銀行等の一般的金融機関と比較し、投資家からの投資用資金を原資にして融資を行うソーシャルレンディングの融資審査は、自然、緩やかであるとされています。

創業間もない企業や、直近の決算内容が思わしくないような企業であったとしても、提供できる担保内容等によっては、融資を受けることが出来る場合があり、こうした審査の柔軟性は、資金需要者にとって、ソーシャルレンディングならではのメリットと言えましょう。 - キャッシュフロー上のメリット:

銀行等金融機関から融資を受ける場合、借入開始後、数ヶ月が経過すると、(利息と合わせて)借入元本の分割返済がスタートすることが一般的です。

しかし、ソーシャルレンディング事業者の場合、「借入期間中は、利息返済のみで可。元本部分については満期の一括返済」としているケースもあるため、借り手企業にとっては、キャッシュフロー上のメリットが生まれることとなります。 - 広告宣伝効果:

ソーシャルレンディング事業者の募集するファンドを通して、借り手企業が、自身のサービスやブランドに関して、認知度向上・広告宣伝を図ることが出来る場合があります。

後述するように、ソーシャルレンディングの場合、上場企業による資金調達に活用されているケースもありますが、ソーシャルレンディング事業者から融資を受ける上場企業の多くが、この「広告宣伝」を目的としている、と言われています。

投資家にとってのメリット

- 高い期待利回り:

ソーシャルレンディング・ファンドの期待利回りは、ソーシャルレンディング事業者、及び、ファンドによって、千差万別ですが、概ね、年率換算で数パーセント~10パーセント弱程度の、高い期待利回りが提示されていることが一般的です。 - 融資プロジェクトへの出資:

日本では、貸金業の免許を持たない個人・法人が、融資を「事業」として行うことが、貸金業法で禁じられています。

ソーシャルレンディング投資の場合、ソーシャルレンディング事業者(=貸金業者)の募集するファンドに対して出資することにより、疑似的に、貸金事業へと相乗り投資をすることが可能とされています。 - 少額出資:

国内でサービス展開しているソーシャルレンディング事業者の多くが、ファンドへの最低投資額を、1万円程度の少額に設定しています(※ただし、ファンドによっては、異なる最低投資額が設定されているケースもあります)。

中には、Funds(ファンズ)のように、1円からの投資に対応しているケースも存在します。

このように少額から投資が行える、という点は、若年投資家や、資産形成過程の投資家層にとって、メリットと言えます。 - ほったらかし投資:

ソーシャルレンディング投資の場合、一旦、特定のファンドへと出資を済ませれば、その後、ファンドに纏わる様々な業務(融資先への貸付や、その貸付金の回収業務等)については、ソーシャルレンディング事業者側へと一任することが可能です。

入居者募集や管理、賃料支払い管理などが必要な、実物不動産投資(※ただし、そうした業務を、有償で、管理会社に任せることも可能です)等と比較し、ある程度、投資に「ほったらかし」が効く、という点は、本業が忙しい会社員や、主夫・主婦の方にとって、メリットと言えます。 - 初心者とプロとの間の投資成績格差がない:

ソーシャルレンディング投資の場合、実際にファンドの運用を行うのは、匿名組合の営業者にあたる、ソーシャルレンディング事業者です。

投資家自身はファンドの運用に関わることは有りませんから、プロ投資家でも、初心者投資家でも、(同一のファンドからは)同一のリターンを得る結果となる、という特徴があります。 - 「値動き」が存在しない:

上場株式や、上場REITなどと違って、ソーシャルレンディングの「出資持分」には、取引市場が存在せず、ひいては「値動き」もありません。

市況の変化・値動きに一喜一憂する必要がない、というのは、ソーシャルレンディング投資のメリットのひとつと言われています。

ソーシャルレンディングのデメリット

ソーシャルレンディング事業者から資金融資を受ける「借り手企業」にとっては、ソーシャルレンディング事業者の課す高い貸付金利(=投資家への利回り+ソーシャルレンディング事業者の運用報酬)は、大きな負担となります。

また、ソーシャルレンディング事業者のファンドへと出資する「投資家」にとっては、主に、下記のようなデメリットがあります。

①中途解約が出来ない

ソーシャルレンディング投資の場合、一旦ファンドへと出資をすると、その出資を、ファンドの運用期間中に、中途解約することが出来ません。

このため、ファンドへと出資したお金は、その後、ファンドが無事に満期償還(※ただし、早期償還となるケースもあります)を迎えるまで、投資家のもとへと返ってくることは有りません。

また、上述の通り、ソーシャルレンディングの出資持分には、セカンダリ取引市場が整備されていませんから、出資持分を(途中で)換金することもままなりません。

②延滞リスクがある

ソーシャルレンディング事業者は、あくまでも、融資先企業から回収できた利息、及び元金を原資にして、投資家に対する分配・元本償還を実施します。

このため、万が一、借り手企業が、ソーシャルレンディング事業者への元利金返済を遅延させた場合、ソーシャルレンディング事業者から投資家への分配・償還にも、遅れが生じてしまうこととなります。

③貸し倒れ・元本割れのリスクがある

借り手企業が経営破綻するなどして、ソーシャルレンディング事業者が、貸付元本を全額回収することが出来なくなった場合、「貸し倒れ(デフォルト)」が生じることとなります。

そして、貸し倒れが生じた場合、ソーシャルレンディング事業者は、投資家への元本償還原資を(少なくとも、満額は)確保することが出来ません。

すなわち、投資家の出資元本について、「元本割れ」が生じてしまうこととなります。

(復習)ソーシャルレンディング収益の確定申告

国税庁タックスアンサー「No.1300 所得の区分のあらまし」では、所得の区分について分かりやすく掲示されています。

引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1300.htm

ソーシャルレンディング収益は、所得の種類でいうと、「雑所得」。

ソーシャルレンディング投資を通して得た分配金利益は、所得の種類でいうと、「雑所得」に分類されます。

「所得の種類って?」

という読者様も、おられるかもしれませんので、まずは、せっかくですので、

「所得の種類には、どのようなものがあるのか」

といったあたりから、確認・復習をしていきましょう。

現行の所得税法によって、所得(いわゆる、収入のことです)は、下記の10種類に区分されています。

※下記の情報の情報参照元としては、国税庁のホームページ等です。

- 利子所得

→預貯金の利子などの所得を指します。 - 配当所得

→株主や出資者が、出資先の法人から受け取る配当や、投資信託などの収益の分配金などの所得を指します。 - 不動産所得

→不動産の賃貸料(賃借人から受け取る賃料)などの所得を指します。 - 事業所得

→文字通り、事業を営むことを通して得る所得を指します。 - 給与所得

→勤務先から受け取る給料(ボーナスなどの賞与も含む)のことを指します。 - 退職所得

→主に退職金のことです。 - 山林所得

→なかなかなじみがないかも知れませんが、山林を伐採して譲渡したり、立木のままで山林を譲渡したことによって生じる所得のことを指します。 - 譲渡所得

→土地、建物などの資産を譲渡することによって生じる所得などを指します。 - 一時所得

→上記の1~8のいずれにも該当しない所得で、かつ、営利目的の継続的な行動の成果【ではなく】、また、労務やその他薬務の対価など【でもない】所得のことを指します。

懸賞や福引の賞金品や、競馬・競輪の払戻金などが該当します。 - 雑所得

→上記の1~9のいずれにも該当しない所得を指します。

留意したい事柄として、ソーシャルレンディング投資の分配金は、

- 一見、利子所得や、配当所得に該当するようにも思えるわけですが、

- 現在の所得税法のもとにおいては、あくまでも、上述の通り、雑所得に該当している、

ということです。

課税制度としては、「総合課税制度」が該当。

現在、日本の課税制度には、主に下記の3つがあります。

あらためて、おさらいをしておきましょう。

- 総合課税制度

→各種所得金額を合計し、所得税額を計算する、というタイプです。

引用元:国税庁タックスアンサー「No.2220 総合課税制度」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2220.htm - 源泉分離課税制度

→他の所得とは完全に分離し、所得を支払ってくれる者が、その支払いの際に、一定の税率で所得税を源泉徴収して、それだけで、所得税の納税としては完結します、というタイプです。

引用元:国税庁タックスアンサー「No.2230 源泉分離課税制度」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2230.htm - 申告分離課税制度

→他の所得とは完全に分離し、所得を得た人自らが、確定申告をすることによって、申告・納税を行うタイプの課税制度です。

引用元:国税庁タックスアンサー「No.2240 申告分離課税制度」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2240.htm

上記3つの課税制度のうち、ソーシャルレンディング投資を通しての分配金所得に呼応する課税制度としては、「総合課税制度」が該当します。

総合課税の制度詳細等については、国税庁タックスアンサーサイトが参考になります。

引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2220.htm

確定申告は必要?

所得は、勤め先の会社から受け取っている給料だけ、という方などを中心に、

「これまで、確定申告をしたことが無い」

「所得に関する報告は、会社がやってくれる年末調整だけしか経験したことはない」

という方も、多くいらっしゃるものと思います。

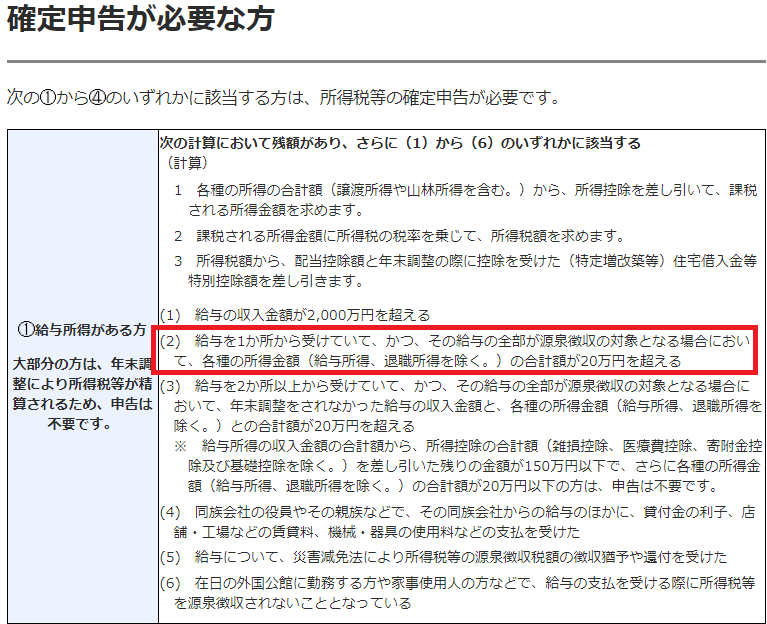

しかし、ソーシャルレンディング投資を始める以上、ソーシャルレンディング投資からの分配金収入を含む【雑所得】が、年間で20万円以上となる場合は、もれなく、確定申告が必要となります。

その場合、会社が毎年行ってくれる「年末調整」だけでは不十分、となります。

各種の所得金額の合計額が20万円を超える場合、確定申告が必要となります。

引用元:国税庁「確定申告が必要な方」https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/b/01/1_06.htm

仮にソーシャルレンディング投資だけに絞って勘案するとして、そして、ソーシャルレンディング投資全体の利回り平均を8パーセント程度、と想定するならば、投資元本の合計が250万円を超えるようになると、分配金の総額が20万をオーバーしてくる可能性が発生してきます。

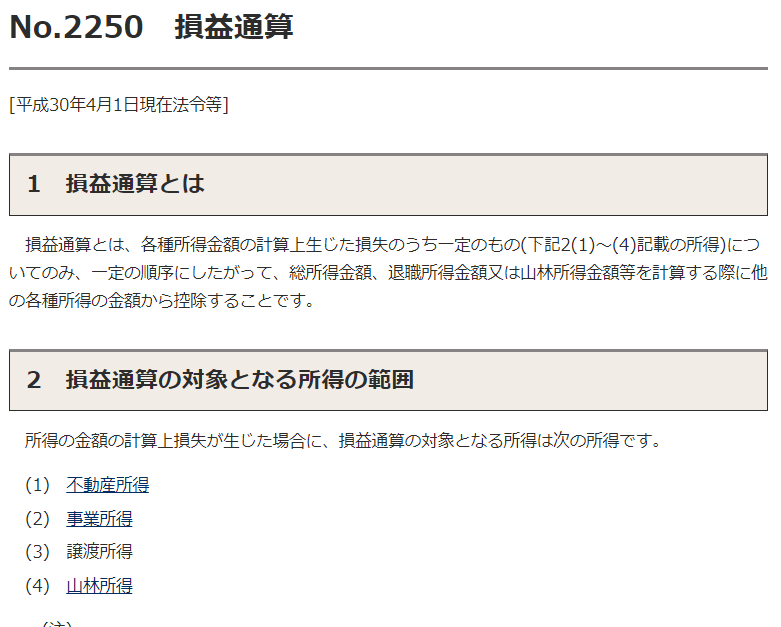

損益通算の概要

損益通算とは、各種所得金額の計算上生じた損失のうち一定のものについてだけ、所定の順序にしたがって、総所得金額、退職所得金額、または山林所得金額等を計算する際に、他の各種所得の金額から控除することができる、というものです。

損益通算の対象となる所得の範囲は下記のとおり。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

また、損益通算制度の理解にあたっては、ソーシャルレンディング収益が該当する「雑所得」については、下記の点にも留意が必要です。

- 配当所得、給与所得、一時所得及び雑所得の金額の計算上、損失が生じることがありますが、その損失の金額は、他の各種所得の金額から控除することはできません。

- 申告分離課税の先物取引に係る雑所得等の金額の計算上生じた損失がある場合は、先物取引に係る雑所得等以外の所得の金額との損益通算はできません。

また逆に、先物取引に係る雑所得等以外の所得の損失も、先物取引に係る雑所得等の金額との損益通算はできません。

※上記情報の引用元は、下記のとおり。

国税庁タックスアンサー「No.2250 損益通算」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

国税庁タックスアンサー「No.2250 損益通算」では、損益通算制度について分かりやすく解説されています。

引用元:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2250.htm

【FXとは損益通算不可】ソーシャルレンディングと損益通算の関係

ソーシャルレンディングと損益通算の関係において押さえておく必要があるポイントは、主に下記数点です。

- ソーシャルレンディング投資によって被った損失を、他の分類の所得(例:給与所得)と損益通算することは、出来ません。

- しかし、雑所得内であれば、損益通算が可能です。

- ただし、同じ「雑所得」であっても、申告分離課税対象であるFX取引等との間では、損益通算が出来ません。

総合課税の対象となり、ソーシャルレンディング収益と損益通算が可能な雑所得、として有力なものとしては、仮想通貨取引です。

平成29年12月1日に、国税庁個人課税課から発表された情報資料によると、

- 仮想通貨を売却または使用することによって生じる利益については、原則として、雑所得に分類される。

- 申告分離課税の適用はなく、総合課税の対象となる。

上記の旨が明記されています。

国税庁の「仮想通貨に関する所得の計算方法について」では、仮想通貨収益が雑所得にあたり、また、総合課税の対象となる旨が明記されています。

引用元:国税庁「仮想通貨に関する所得の計算方法について」https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

まとめ

本記事におきましては、ソーシャルレンディングと損益通算の関係性について、まとめました。

ご参考と為さって頂ける内容と出来たのであれば、幸甚です。

ソーシャルレンディング・ラボの全てのQ&Aコンテンツは、こちらからご覧下さい。

↓

ソーシャルレンディング・ラボ【Q&A・豆知識コンテンツ一覧】

投資家からも、資金需要事業者からも、高い注目を集める、ソーシャルレンディングではありますが、業界の成熟は道半ばであり、いくつかの「危険会社」の存在も気にかかります。あらかじめ、こちらの過去記事も、ご参照下さい。

↓

【ソーシャルレンディング・ラボ独自企画】ソーシャルレンディング危険会社ランキング最新版はこちら

※本記事の正確性については、当サイトとして、慎重に確認を致しておりますが、税法・税務上の妥当性・適法性について、保証等を致すものではございません。

実際の税務申告等におきましては、税務署や、税理士等税務専門家へとご相談のうえ、慎重なご対応を為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者