【ソーシャルレンディングファンド分析】クラウドバンク「不動産担保型ローンファンド第202号」の場合。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディング各社の過去ファンドを題材に、各社の特徴や、ファンドごとのリスク・リターンのバランス等を検証する本企画。

今回は、クラウドバンクが2018年10月に資金募集を行ったソーシャルレンディングファンド、「不動産担保型ローンファンド第202号」を題材に、読み解きを進めて参りましょう。

本ソーシャルレンディングファンドの概要

同社のホームページから確認した、本ソーシャルレンディングファンドの概要としては、下記の通りです。

本ソーシャルレンディングファンドの情報URL

こちらです。

↓

https://crowdbank.jp/funds/crowd/A00001308#!home

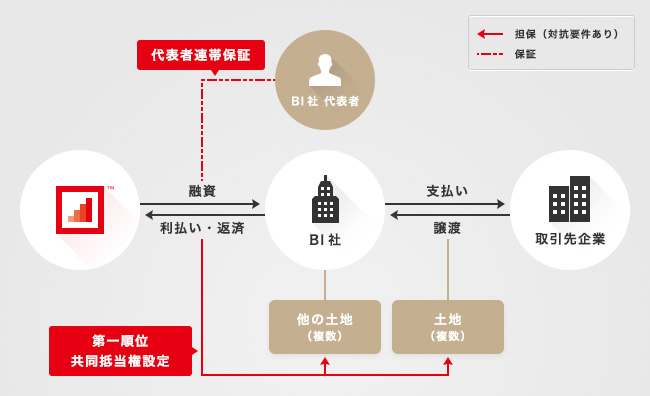

本ソーシャルレンディングファンドのスキーム図

引用元:https://crowdbank.jp/funds/crowd/A00001308#!home

ファンドからの資金の借り手

不動産事業者であるBI社が、本ファンドからの主たる借り手、となります。

なお、主要な融資先であるBI社と、日本クラウド証券との間に、資本関係、人的関係を通じた利害関係は無い、とのこと。

貸付資金の総額

本ファンドの資金募集目標金額は、19,500,000円(1,950万円)。

集まった資金の大半が、BI社への融資金となるものと思われます。

借り手の資金使途

BI社としては、当該融資に基づく資金を用いて、横浜市所在の複数の筆からなる一団の土地の取得に係る契約金の支払いを行う予定である、とのこと。

本ソーシャルレンディングファンドの貸付・運用期間

9ヶ月間の貸付・運用となります。

設定担保

- BI社が今回(融資金を原資にして)取得する一団の土地(所有権)

- および、BI社所有の他の一団の土地(所有権)

に対し、第一順位の共同抵当権が設定される、とのこと。

当該不動産の評価額は明記がありませんが、

共同抵当不動産の価値は、融資総額を上回るものと評価しております。

引用元:https://crowdbank.jp/funds/crowd/A00001308#!home

上記のコメントが付与されています。

なお、BI社代表者個人の連帯保証も供される、とのことです。

返済原資

BI社としては、今回取得する土地の造成許可取得後、金融機関からの借換えまたは当該土地を売却して得る代金から、当該融資の弁済を行う予定である、とのこと。

わたしたち個人投資家の期待利回り

税引き前の目標利回りとしては、6.2パーセント(年率)との表記があります。

本ソーシャルレンディングファンドの資金募集達成度は

往時、100%の資金募集を達成したソーシャルレンデイングファンドとなります。

運用・返済状況は

本ファンドの運用終了予定日は、2019年7月5日と記されており、早期償還が為された旨の表記は、本記事執筆本日現在、特段見当たりません。

合わせて、クラウドバンクにおいて、利息分配の遅延等が発生した旨の報は、少なくとも本日現在、公表されていませんから、

一応、順調に運行されているものと思料されます。

本ソーシャルレンディングファンドのポイント

私が考える、本ソーシャルレンディングファンドのポイントは、下記の通りです。

なお、あくまでも、私の個人的な見解です。

先順位無の第一順位抵当権で、目標利回り6パーセント超えは、比較的高利と言える。

私の中で、不動産担保付きのシニアローン(=第一順位抵当権案件)の場合の目標年利は、だいたい5パーセント前後が相場、というイメージがあります。

その点を勘案すれば、6パーセント強の目標利回りは、やや高利と言えるでしょう。

担保権が設定される不動産の評価額が記載されていない。

※写真はイメージです。

ファンド情報ページには、私なりに、できるだけ隈なく目を通したつもりですが、本事業において担保権が設定される不動産の、担保評価額については、どうしても、記載が見当たりませんでした。

あくまでも、

共同抵当不動産の価値は、融資総額を上回るものと評価しております。

引用元:https://crowdbank.jp/funds/crowd/A00001308#!home

上記のコメントが付与されているのみ、という状態です。

担保評価額が明記されていない以上、LTV(Loan to Value)値の計算も、当然、出来ません。

本ファンドの目標募集金額は、1,950万円ですから、満額の応募があった場合、BI社への貸付は、おそらく、1,900万円前後となりましょう。

担保権が設定される不動産の評価額が、3,000万円である場合、LTVは63パーセントほど(1,900万円÷3,000万円≒0.6333…)となり、比較的安心感のあるファンド、と目すことができます。

しかし、担保権が設定される不動産の評価額が、2,000万円に過ぎぬ場合、LTVは95パーセント(1,900万円÷2,000万円=0.95)にものぼり、とてもではないが、安心して投資できるファンドとは、言えない、という判断となりましょう。

このあたりの判断(=LTV算出に基づく、ファンドの保全効力の大小、すなわち安全性の具備程度の判断)は、当然、担保権が設定される不動産の評価額が無いことには、合理的に行うことが、出来ません。

クラウドバンクとしては、当然、その保全効力に、十全の自信をもち、本ファンドの組成・公開を行ったのでしょうが、

すべての情報に万全に接することができるわけではない、個人投資家の立場からすると、些か、不安感を拭えぬ構成ではなかろうか、と、個人的には、感じます(あくまでも、私見です)。

総論

- シニアローン案件と考えれば、利回りはある程度バリュー感があると言えるが、

- 担保権が設定される不動産の評価額が明記されていない以上、投資家として、合理的なリスク判断を行うことが、困難である(=LTV値の計算が出来ない)。

- 合理的なリスク判断ができぬ以上、責任ある投資家としては、出資についてポジティブな判断を行うことは(少なくとも、ロジカルな判断を行うことは)、極めて難しいのではなかろうか。

といったあたりが、私の本ソーシャルレンディングの見立て・総論となります。

※繰り返しますが、あくまでも、個人的な所見です。

本ソーシャルレンディングファンド検証のまとめ

ソーシャルレンディング各社の過去ファンドを検証し、各社の特徴や、ソーシャルレンディングファンドごとの特色、そして、ファンド概要の読み解きのヒントを探る本シリーズ。

今回は、クラウドバンクのソーシャルレンディングファンド「不動産担保型ローンファンド第202号」を題材に、検証をさせて頂きました。

しつこいようで申し訳ありませんが、

本記事文中の表現は、いずれも、私のごく個人的な意見に過ぎません。

その点は、くれぐれも、ご承知おきください。

しかし、あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、

ファンド概要の読み込みの具体例として、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

なお、私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資中であり、

本記事にて取り上げた業者のファンドにも、出資をしています。

そんな私が、国内23社中、厳選した3社のみ、「おすすめ事業者」としてご紹介しておりますのが、下記の別記事となります。

お時間ございましたら、ぜひご覧ください。

↓

【ソーシャルレンディングのおすすめ会社はどこですか?】23社分散投資中の筆者が、ソーシャルレンディング投資初心者の読者様におすすめする、厳選3社がこちら。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者