【2018年12月更新】ソーシャルレンディングのおすすめ会社&会社別おすすめファンドのご紹介

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディングのおすすめ業者情報【2018年版】

私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資しています。

しかし、そうして投資を行っている23社のうち、

実際に、ひと様におすすめできるソーシャルレンディング事業者、というのは、相当、限られます。

私の個人的な考えでは、私が現在出資している23社中、おすすめできるソーシャルレンディング事業者、というと、3社だけです。

おすすめのソーシャルレンディング会社1社目【クラウドクレジット】

最初におすすめさせて頂くソーシャルレンディング会社は、クラウドクレジット![]() です。

です。

引用元:クラウドクレジット

投資家登録数は、2018年10月16日付けの同社プレスリリースの時点で、既に30,000名を突破したことが明らかにされており、

累計での融資出資金額は、2018年11月の時点で、140億円を突破しています。

※いずれも、同社からの公式リリース情報に拠ります。

私自身、これまでに、同社の合計10案件へと出資を行っており、

私のソーシャルレンディング投資ポートフォリオのうち1割強は、同社への出資が占めています。

今となっては懐かしいですが、

かつて、私がソーシャルレンディング投資を始めた時に、

一番最初に投資口座を開設したのも、クラウドクレジット![]() でした。

でした。

名だたる国内有力企業からの出資を受けている。

ソーシャルレンディング会社の対外信用力を測るには、当該ソーシャルレンディング会社に対して出資している、「出資元企業」に着目することが効果的です。

特に、出資元企業が上場企業である場合、出資元企業は、自身の株主に対して、当該ソーシャルレンディング会社への出資理由について、明確な説明責任を負います。

すなわち、そうした有力企業から出資を受けている、ということは、当該ソーシャルレンディング会社の対外信用力の高さを表していると言えます。

クラウドクレジット![]() の場合、本記事執筆本日現在の時点で、既に、日本国内の名だたる一流企業から、出資を受けていることが知られてます。

の場合、本記事執筆本日現在の時点で、既に、日本国内の名だたる一流企業から、出資を受けていることが知られてます。

代表例としては、

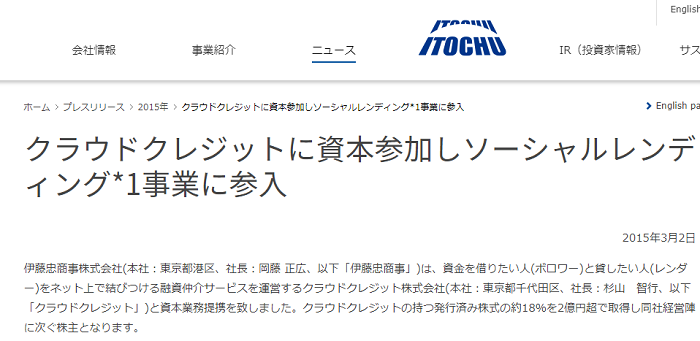

日本を代表する世界的総合商社である、伊藤忠商事や、

↓

引用元:伊藤忠商事株式会社

第一生命、

↓

引用元:第一生命保険株式会社

最近では、世界的なコミュニケーションアプリ「LINE」の関連会社、LINE Venturesからの出資も、大きな話題となりました。

↓

引用元:クラウドクレジット

こうした一流企業群からの出資受けは、クラウドクレジット![]() の対外信用力の高さを裏付けるものとして、広く注目されています。

の対外信用力の高さを裏付けるものとして、広く注目されています。

社内独立組織としての「投資管理部」が存在する。

まず、大前提として、

ソーシャルレンディング会社の主たる収入源は、ファンドの管理手数料であり、

これは当然、案件の組成数や、各ファンドが集めた資金の多寡と比例します。

この結果、ともすれば、

各案件の細かな安全性をないがしろにしてまで、ファンドの大量組成を行いたい、というインセンティブが、各ソーシャルレンディング会社には、働きがちです。

実際、具体的な会社名を挙げることは差し控えますが、まるで「下手な鉄砲、数打ちゃ当たる」とでも言わんばかりに、

投資家メリットの薄そうなファンドを、極めて頻繁に、多量に組成・提供しているソーシャルレンディング会社も、ちらほら、散見されます。

こうした中、クラウドクレジット![]() においては、国内ソーシャルレンディング会社の中では先進的な取り組みとして、社内の独立部門として、「投資管理部」を設置しています。

においては、国内ソーシャルレンディング会社の中では先進的な取り組みとして、社内の独立部門として、「投資管理部」を設置しています。

その際のプレスリリースがこちら。

↓

引用元:クラウドクレジット

社内の営業部門と、敢えて相互に牽制し合う事で、

会社全体が、売上高・営業利益第一主義に走らぬよう、バランスを取る機能が期待されます。

非上場でありながら、このような内部相互牽制機能を設けている点は、私が同社をおすすめする理由の一つでもあります。

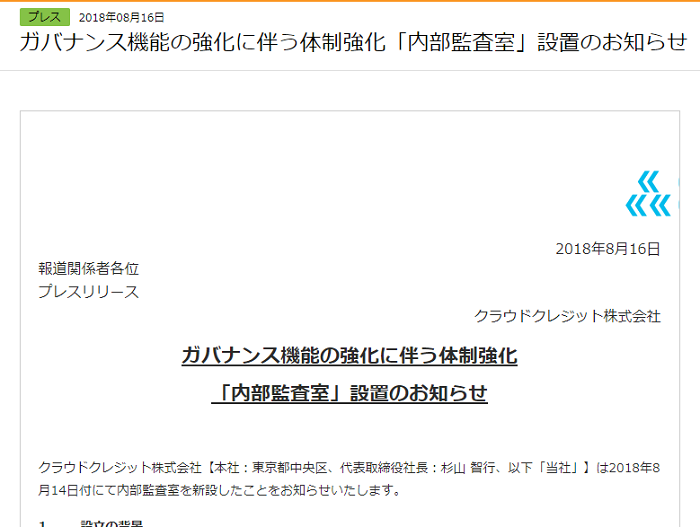

また、2018年8月には、

「投資管理部」に続き、社内統治の強化を目的とした、「内部監査室」の設置を行ったことも、大きな話題となりました。

↓

引用元:クラウドクレジット

わたしたち個人投資家の立場からすれば、

お金を預ける以上、当該ソーシャルレンディング会社の企業統治体制は、当然、十全であってもらわないと困るわけです。

このように、コーポレートガバナンス強化に力を入れている点も、私がクラウドクレジット![]() を個人的に高く評価している理由のひとつです。

を個人的に高く評価している理由のひとつです。

為替ヘッジ有無・運用期間長短・投資対象国、等、ファンドが充実している。

クラウドクレジット![]() のホームページでは、日ごろより、多種多様な案件が公開・提供されています。

のホームページでは、日ごろより、多種多様な案件が公開・提供されています。

↓

引用元:クラウドクレジット

各案件の説明は至極的確であり、わたしたち個人投資家としては、各ファンドの基本的な吟味を、スムースに執り行うことが出来ます。

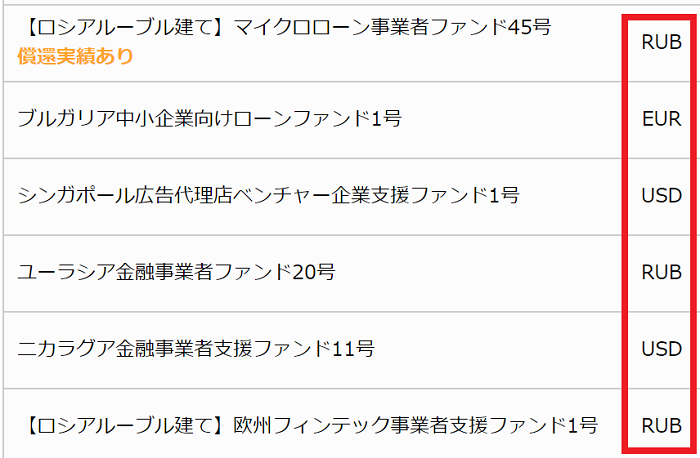

各案件がどこの国の通貨に依拠しているのか、については、このように明記されていますし、

↓

引用元:クラウドクレジット

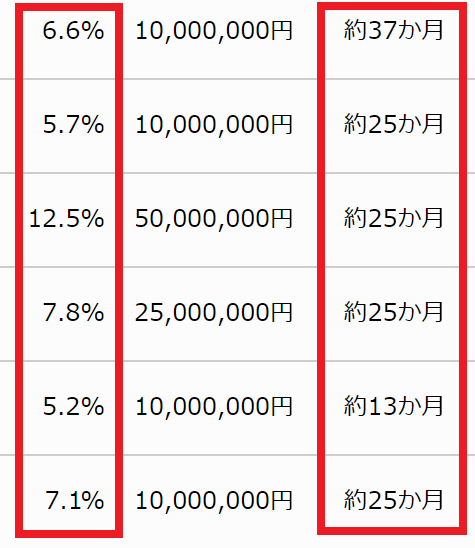

期待利回り・運用期間長短も、すぐに把握できます。

↓

引用元:クラウドクレジット

為替ヘッジ有無や、貸付期間長短、運用利回り等の諸条件は、ファンドによって様々な特色があり、

わたしたち個人投資家としては、個々人のリスク許容度に応じ、

納得のいく案件を、じっくりと選び抜くことが出来ます。

これもまた、私が本ソーシャルレンディング会社をおすすめする理由のひとつです。

※私が主に出資している同社のファンドについては、後述致します。

各ファンドシリーズの満期償還実績、及び運行状況が、細かくWEB公開されている。

クラウドクレジット![]() の場合、このように、満期償還が為されたファンドの損益実績について、オンラインで広く公開されています。

の場合、このように、満期償還が為されたファンドの損益実績について、オンラインで広く公開されています。

↓

引用元:クラウドクレジット

各ファンドはシリーズとして提供されていますから、同一シリーズの過去案件の満期償還実績を確認することによって、現在資金募集しているファンドに対して出資するかどうか、を、合理的に検討することが可能です。

また、満期償還を迎えたファンドだけでなく、現在運行中のファンドについても、当初目論見通りに運行が為されいるか、それとも、マクロ情勢等の影響により、何らかの悪影響を受けているか、等といった情報が、一覧で把握できるようになっています。

↓

引用元:クラウドクレジット

わたしたち個人投資家としては、

- 各ファンドシリーズの、満期償還済み分の実績と、

- 同シリーズの、現在運行中のファンドの運用状況とを、並列で確認することによって、

より合理的に、かつリアルタイムの出資判断を行うことが出来るようになります。

実際問題として、このような情報公開をきちんと行っていないソーシャルレンディング会社、というのは、たくさん存在しますし、

逆に言えば、実績等を公開したくとも、公開に耐えうるだけの実績がないソーシャルレンディング会社も、多数、実在します。

おすすめのソーシャルレンディング会社2社目【OwnersBook】

続いて、2社目におすすめさせて頂くソーシャルレンディング会社は、OwnersBookです。

日本国内の不動産にメインで投資するソーシャルレンディング会社です。

引用元:OwnersBook

運営会社であるロードスターキャピタル株式会社(東証マザーズ上場)が、2018年11月5日に公開した、「2018年12月期 第3四半期 決算説明資料」において、

累計投資家登録数が14,000人を突破していることが報告されており、

かつ、累計投資額については、既に70億円を突破済みであることが公表されています。

前掲のクラウドクレジット![]() と同じく、私がソーシャルレンディング投資を始めたころから、出資を行っているソーシャルレンディング会社であり、

と同じく、私がソーシャルレンディング投資を始めたころから、出資を行っているソーシャルレンディング会社であり、

本日現在、私のソーシャルレンディング投資ポートフォリオのうち、ちょうど1割程度を、OwnersBookのファンドへの出資が占めている、という状態です。

全案件に不動産担保が付いている。

各ファンドの担保設定の状況については、ソーシャルレンディング会社によって、まちまちですし、同じソーシャルレンディング会社の中でも、いろいろ、というのが実情です。

そうした中、OwnersBookに限っては、必ず、すべての案件において、国内不動産担保が付いている、という特長があります。

国内ソーシャルレンディング会社の中には、「無担保・無保証」タイプの案件を組成・提供している会社も少なくない中、

全案件不動産担保付きというのは、各ファンドの安全性を確保する上で、大きなアドバンテージといえます。

勿論これまで、同社ファンドにおいて、貸し倒れのような事態は、1件も発生していません。

また、担保権が設定される不動産の評価額や、貸付総額との間のバランス(LTV値。詳しくは後述します。)については、各案件ごとに、きちんと公開されています。

例えば、4億円以上の出資金を集めたこちらのファンドの場合、

↓

引用元:OwnersBook

担保物となる不動産の評価額は、5億円強、これに対して、OwnersBookからの貸付額4億円は、79パーセント強程度に相当する、という旨が、

案件概要ページにおいて、明記されています。

↓

引用元:OwnersBook

わたしたち個人投資家としては、こうした情報をベースに、各案件の安全性・リターンの妥当性を見極めたうえで、

合理的な出資是非判断を行うことが出来るわけです。

この点は、私が本ソーシャルレンディング会社をおすすめする、大きな理由のひとつです。

LTV(Loan to Value)値が堅実である。

LTV値とは、借り手が所有する資産(主に、不動産)に担保権を設定したうえで融資を行う場合の、当該融資の安全性を測る基準の一つであり、

担保物となる不動産の評価額に対して、貸付総額が、どの程度の割合に達するか、を表します。

例えば、1億円の評価額の担保物に抵当権を設定し、7,000万円の貸し付けを行う、という場合、

当該貸し付け事業のLTV値は、70パーセント(7,000万円÷1億円=0.7)、と計算されます。

上記したように、OwnersBookの場合、担保権が設定される各不動産の評価額が、各ファンド詳細ページにて公開掲載されている関係で、

わたしたち個人投資家としては、自力で、ごく平易に、LTV値の計算が可能です。

なお、私がこれまで確認してきた限りにおいて、OwnersBookの場合、先順位無の第一順位抵当権案件のケースで、大体8割弱程度のLTV設定としているケースが多いです。

他のソーシャルレンディング会社の場合、9割程度のLTVとしているところも多いので、

この点を考えると、ソーシャルレンディング会社としてはかなり安全性重視・コンサーバティブな設計といえます。

わたしたち個人投資家の目線に立てば、LTV値というのは、低ければ低いほど、安全性が高いと言えます。

これに対して、ソーシャルレンディング会社としては、(管理手数料・報酬の兼ね合いで)出来るだけ、めいっぱいまで貸し付けたい、というインセンティブが働きがちなところ。

そうした中にも関わらず、これだけ保守的・堅実なLTV値に抑えてくれている、というのは、高く評価できるポイントだと思います。

上場企業が運営している。

OwnersBookを運営しているのは、「ロードスターキャピタル株式会社」という法人です。

同社は、東証マザーズの上場企業です。

↓

引用元:ロードスターキャピタル株式会社

国内ソーシャルレンディング会社の多くが、ベンチャー企業クラスの非上場企業であることを踏まえると、

サービス運営会社が上場企業である、という点は、かなりのインパクトを持ちます。

また、運営会社であるロードスターキャピタル株式会社は、かねてより不動産関連事業を営んでいる、不動産分野のプロフェショナルです。

↓

引用元:ロードスターキャピタル株式会社

いくら「国内不動産担保が付いている」といっても、

サービス運営会社が、不動産とは縁もゆかりもないような法人な場合、

わたしたち個人投資家としては、

「担保物となる不動産の評価額の妥当性は大丈夫か?」と、不安を感じざるを得ないわけですが、

少なくともOwnersBookに限っては、その点についても、私はある程度、安心しています。

これもまた、私が本ソーシャルレンディング会社をおすすめする理由のひとつです。

各ファンドは、1万円からの少額出資が可能である。

引用元:OwnersBook

↑

本記事執筆本日現在、OwnersBookへは、1ファンドあたり1万円から、出資を行うことが可能です。

ソーシャルレンディング会社の中には、数万円~10万円程度の最低出資額を定めているところが少なくない中、

これは、わたしたち個人投資家にとっては、とてもありがたい取り組みです。

おすすめのソーシャルレンディング会社3社目【SBIソーシャルレンディング】

3社目におすすめさせて頂くソーシャルレンディング会社は、SBIソーシャルレンディングです。

引用元:SBIソーシャルレンディング

投資家登録数は、退会済みを除いたうえで、2018年11月時点で、既に27,000名を突破。

累計融資実績は、同じく2018年11月時点で、800億円強に達している、超大手会社となります。

大手金融サービサーが運営している。

SBIソーシャルレンディングは、読んで字の通り、

かの有名なSBIグループの提供するソーシャルレンディングサービスです。

オンライン証券大手である、SBI証券や、

ネット銀行として人気のある、住信SBIネット銀行、

確定拠出年金をやっておられる方なら、SBIベネフィット・システムズの名もご存じでしょう。

まさに、日本を代表する金融サービスグループです。

各種情報公開に積極的である。

まず、大前提として、本記事執筆本日現在、貸金業法の規制の関係で、

各ソーシャルレンディング会社は、わたしたち個人投資家に対し、

資金貸付先会社の具体的な法人商号等の情報を、開示することが、許されていません。

私の見立てとして、

上記のような規制の存在を、ある種の隠れ蓑にして、

わたしたち個人投資家への情報開示に、時に必要以上に消極的になっているように見える会社も、複数、存在します。

そうした中にも関わらず、SBIソーシャルレンディングの場合、

自社のソーシャルレンディング事業に関する情報公開・開示に、極めて積極的です。

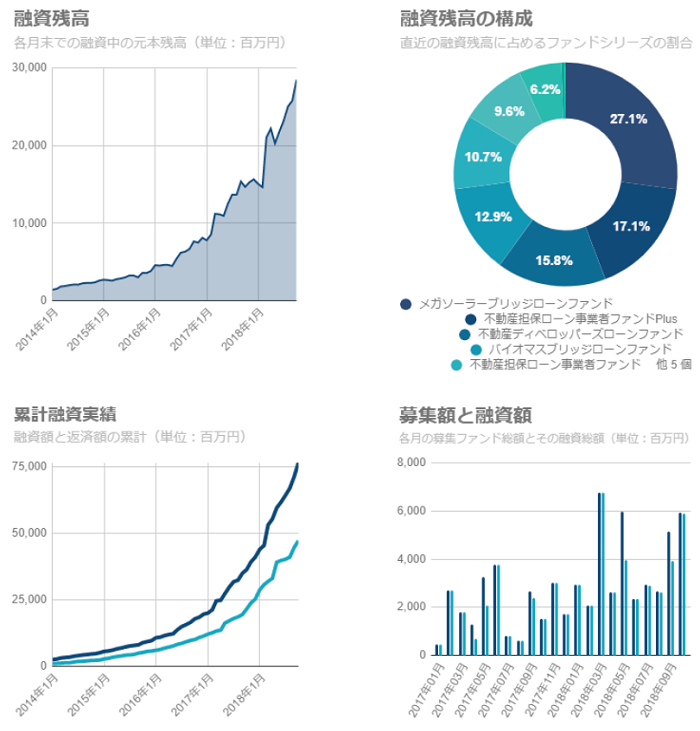

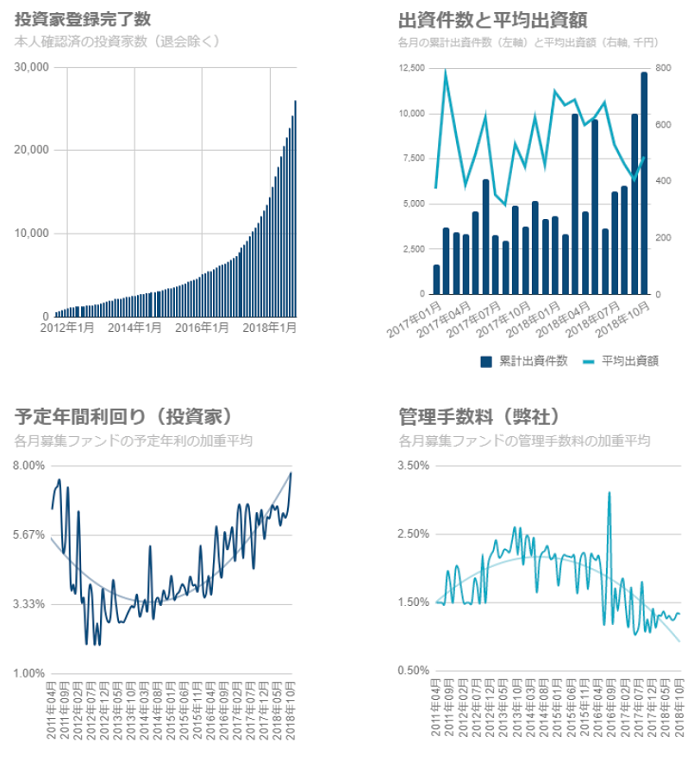

同社の「最新の実績」ページにおいては、

引用元:SBIソーシャルレンディング

↑

融資残高や、その構成比、といった情報や、

引用元:SBIソーシャルレンディング

↑

投資家の予定年間利回りや、平均出資額、等と言ったデータが、

広くオンライン公開されています。

それのみならず、

引用元:SBIソーシャルレンディング

↑

このように、

これまでに組成・提供されたファンドの償還実績・運用中情報についても、

一覧で分かりやすく開示されています。

1万円から出資可能な、常時募集型ファンドが提供されている。

SBIソーシャルレンディングの大きな特長が、

いつでも出資できる、こちらの常設型ファンドの存在です。

↓

引用元:SBIソーシャルレンディング

こちらのファンドの場合、まさに「常設型」とある通り、原則いつでも出資できるので、

他のソーシャルレンディング会社の一般的なファンドと違い、

「出資のタイミングにあわせてパソコン前で待機!」などという必要がありません。

また、上記常設型ファンドの場合、1万円からの少額出資が可能ですので、

「ちょっと手元に余裕のお金が数万円だけ、出来たから、投資しておこうかな」といったような、気軽な出資が出来るのも、大きなメリットだと、個人的には感じています。

預託金制度(デポジット制度)が不採用である。

いささか小難しい話となりますが、ソーシャルレンディング投資には欠かせぬ基礎知識となりますので、敢えて詳説致しますと、

ほとんどのソーシャルレンディング会社の場合、ファンドに出資するためには、あらかじめ、当該ソーシャルレンディング会社に、資金をデポジット(=預託)しておく必要があります。

各ファンドへの出資は、あくまでも、デポジット金(=預託金)の金額の範囲内で行う、という形です。

これに対して、SBIソーシャルレンディングの場合、そのような預託金制度は「不採用」という立場を取っていますので、

デポジット口座への事前入金手続きは不要です(より正確には、デポジット口座そのものが存在しません)。

わたしたち個人投資家としては、

- 気に入ったファンドへと出資申込を済ませてから、

- 同額の出資資金を、SBIソーシャルレンディングに対して、期限までに振り込めばOK、

という形式となります。

その分、出資手続きも簡便ですし、

またこの場合、投資収益である分配金も、わたしたち個人投資家が日ごろから使っている銀行口座に対して、SBIソーシャルレンディングから直接送金されてきます。

この際の振込手数料については、SBIソーシャルレンディングが負担してくれています。

この点もまた、私がSBIソーシャルレンディングを気に入っている理由のひとつです。

ソーシャルレンディング会社別のおすすめファンド情報

続いては、上記にてご紹介したソーシャルレンディング事業者ごとに、私が集中的に投資しているファンド情報をお伝えして参ります。

【クラウドクレジット】東欧金融事業者支援ファンド

上述も致しました通り、クラウドクレジットでは、

常日頃から、様々な投資対象国へと出資する、いろいろな条件のファンドが組成・公開されておりますが、

そのうち、私は個人的に、クラウドクレジット![]() の、「東欧金融事業者支援ファンド」というファンドに、継続的に追加出資を行っており、今後もそれを継続予定です。

の、「東欧金融事業者支援ファンド」というファンドに、継続的に追加出資を行っており、今後もそれを継続予定です。

理由はいくつかあります。

多数の組成実績、及び、満期償還実績。

引用元:クラウドクレジット

↑

私が集中的に出資している、クラウドクレジット![]() の、「東欧金融事業者支援ファンドシリーズ」は、同社の中でも代表的といっていいファンドシリーズで、既にシリーズ累計で、80本以上のファンド組成が為されています。

の、「東欧金融事業者支援ファンドシリーズ」は、同社の中でも代表的といっていいファンドシリーズで、既にシリーズ累計で、80本以上のファンド組成が為されています。

※クラウドクレジットの場合、新シリーズの組成も積極的に行われていますが、私の場合は、出来るだけ実績のあるファンドシリーズに絞って出資をしたい、と考えています。

また、同シリーズは、累積組成数が多いだけあって、満期償還実績も極めて多い、という特長があります。

このように、既に多量のファンドが満期償還を迎えており、それらの実績はWEB公開されています。

↓

引用元:クラウドクレジット

敢えて、新シリーズの第1号ファンド(=これまで組成歴・償還歴がない案件)に出資したい、という投資家も、いるものと思いますが、私の場合は、限られた投資用資金を投じる以上、実績に裏付けされたファンドに出資したい、という考えが強いです。

為替ヘッジ有りタイプの安定した運行。

「東欧金融事業者支援ファンド」シリーズの場合、基本的に、「為替ヘッジあり」のタイプと、「為替ヘッジなし」のタイプの、2種が、同時組成されています。

上掲したような満期償還分の実績をよく分析していくと、

- 「為替ヘッジなしタイプ」が、時に大きな為替変動に巻き込まれ、(※現地通貨ベースでの損益は予定通りであるにも関わらず、)円建てでの最終損益がマイナスとなっているケースがある一方、

- 「為替ヘッジありタイプ」については、為替変動期も含めて、安定した円建て最終利回りを達成していることが分かります。

わたしたち個人投資家への最終的な償還は、当然、円建てで行われますので、現地通貨ベースでの損益はさておき、最重要視すべきなのは、円建てでの最終償還時の利回りです。

このため私は、「東欧金融事業者支援ファンド」シリーズの中でも、特に「為替ヘッジあり」タイプに、好んで出資をしています。

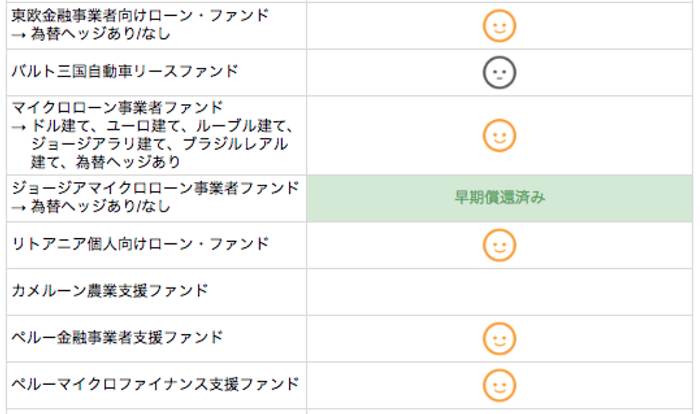

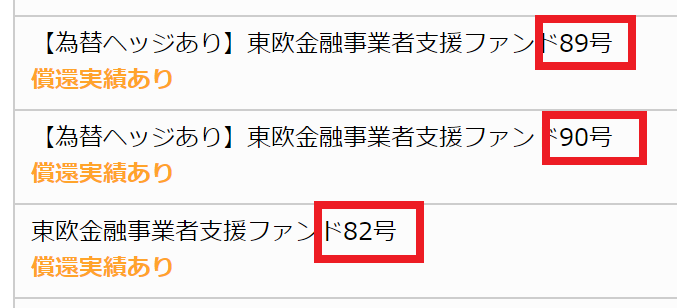

ご参考までに、私がこれまで出資したクラウドクレジット![]() のファンド一覧を掲載いたしますので、ご覧下さい。

のファンド一覧を掲載いたしますので、ご覧下さい。

↓

引用元:クラウドクレジットのマイページ

赤い四角で囲った物が、「東欧金融事業者支援ファンド」シリーズです。

そのうち多くが、「為替ヘッジあり」となっていることが、お分かりいただけるものと思います。

【OwnersBook】各ソーシャルレンディングファンド毎に、個別判断

OwnersBookの場合、前掲のクラウドクレジットのような「シリーズもの」のファンド組成が為されることはあまり見受けられないため、

あくまでも個別具体的に、新規組成・公開されるファンドごとに、投資是非の判断を行っています。

その際に必ず気を付けて確認するようにしているのは、以下数点です。

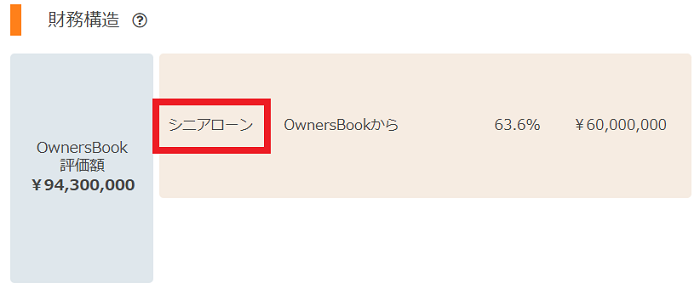

メザニンローンを避け、シニアローンファンドに特化を。

実際に案件選びを始めると、お気づきになると思うのですが、

OwnersBookのファンドは、メザニンローン案件とシニアローン案件とがあります。

見分け方は簡単で、

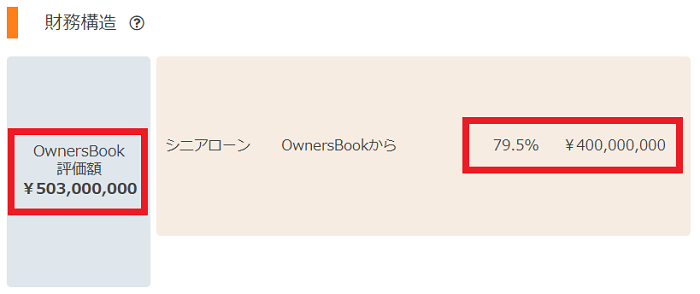

各ファンドの概要説明ページにおいて、「財務構造」のところを見ると、

引用元:OwnersBook

↑

シニアローン案件の場合は、こんな感じに、

引用元:OwnersBook

↑

メザニンローン案件の場合は、このように表記されています。

シニアローン案件というのは、OwnersBookの貸付が、担保物となる不動産にとって、第一順位抵当権貸付となる場合であり、

これに対して、メザニンローン案件というのは、OwnersBookからの貸付が、第二順位等、先順位に対して劣後する抵当権貸付となる場合です。

実際に、借り手会社からOwnersBookへの返済が滞りを見せ、OwnersBookが、自身の担保権を行使し、債権回収を図る、という場合、

当該債権が、第一順位抵当権なのか、それ以外の、第一順位抵当権に対して劣後する債権なのか、という点は、

債権回収の難易に、大きな影響を及ぼします。

第二順位抵当権者の債権回収は、あくまでも、第一順位抵当権の債権回収権に対して、劣後してしまうから、です。

このため、OwnersBookのファンドへの出資の際、

私は、原則として、シニアローン案件(=第一順位抵当権案件)を選ぶようにしています。

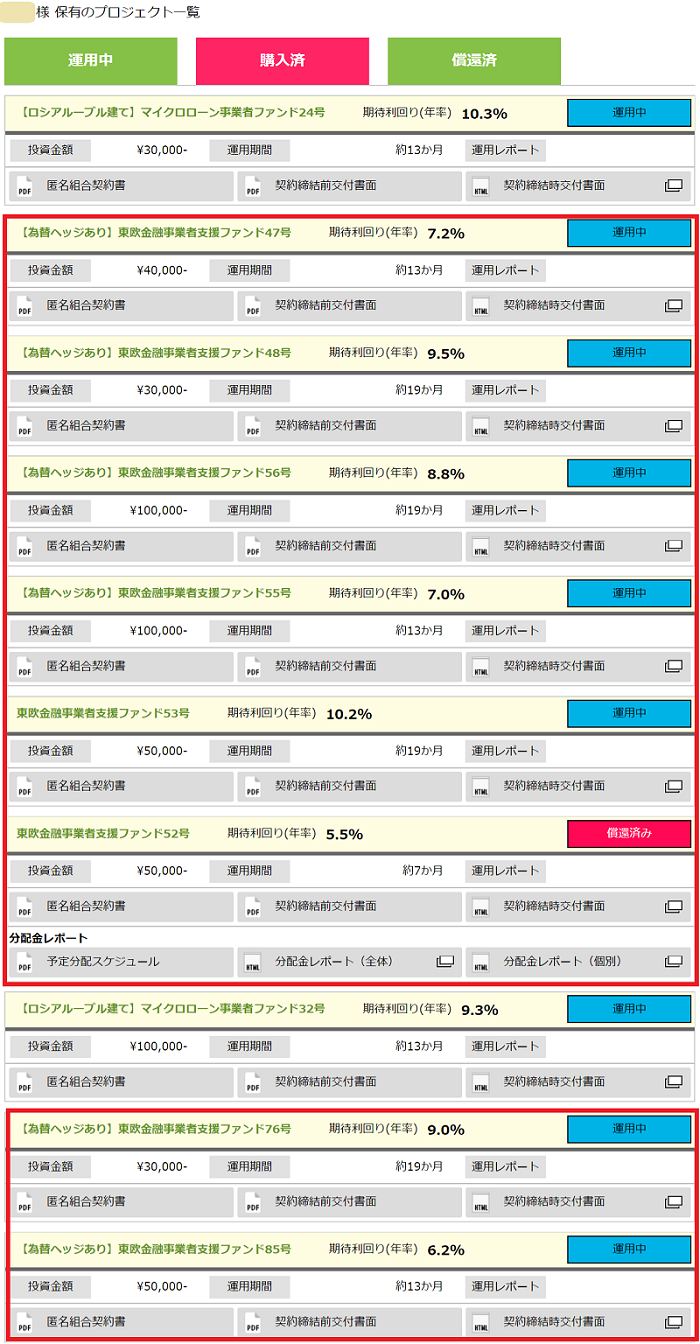

引用元:OwnersBookマイページ

↑

こちらは、私が実際に出資をしているOwnersBookファンドの一覧となりますが、

このうち、メザニンローン案件は、例外的に出資した、冒頭の「渋谷区マンション第2号ファンド第5回」のみであり、

その他はすべて、シニアローン案件です。

LTVに注目。

先ほども述べました通り、OwnersBookの場合、LTV値の算出が比較的容易にできます。

また、同じく上述致しました通り、OwnersBookの場合、他のソーシャルレンディング会社の不動産担保付きファンドと比較して、堅実・コンサーバティブなLTV設計となっています。

勿論、出来るだけLTV値が低い案件へと出資したほうが、いざ、というときの債権回収シーンにおいては有利となりますから、

LTV値への着目は必携事項となります。

ただし、「あまりにもLTV値低い」というケースの場合、

何か特異な事情があるケースも否めませんので、一定の注意が必要です。

このあたりの個別具体的なケースについては、本ブログが発行しているメーリングリストでも、各案件について具体的検証を踏まえてお伝えしていますので、

よろしければ、ご覧になってみてください。

担保物となる不動産の評価額の妥当性に注意。

前述も致しました通り、OwnersBookの運営会社は、上場企業であり、不動産領域のプロです。

このため、担保物となる不動産の「評価額」について、法外な値を提示することは、あまり、考えづらく、

ひいては、私としても、第一義的には、OwnersBookの掲出している評価額を信頼しているわけですが、

それをそのまま鵜呑みにする、というのは、芸がありませんので、

私個人としては、実際の出資是非判断においては、各物件評価額の妥当性についても、極力、自力での確認を行うようにしています。

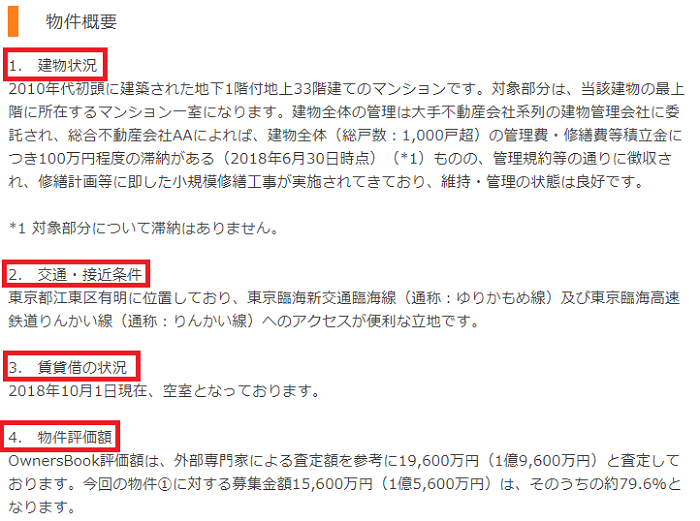

まず、OwnersBookの場合、担保物となる不動産の情報が、かなり細かく、案件詳細に記載されています。

引用元:OwnersBook

↑

このように、「建物状況」や「交通・接近条件」、「賃貸借の状況」といった情報が記載されているうえに、

引用元:OwnersBook

↑

簡単な物ですが、地図も添えられています。

こうした情報をベースに、不動産情報サイト(一般消費者向けのSUUMO等のサイトや、投資家向けの建美家・楽待、といったサイト等)などもよく確認しながら、

各ファンドで担保権が設定される不動産の「評価額」の妥当性について、出来得る限りのファクトチェックを行うようにしています。

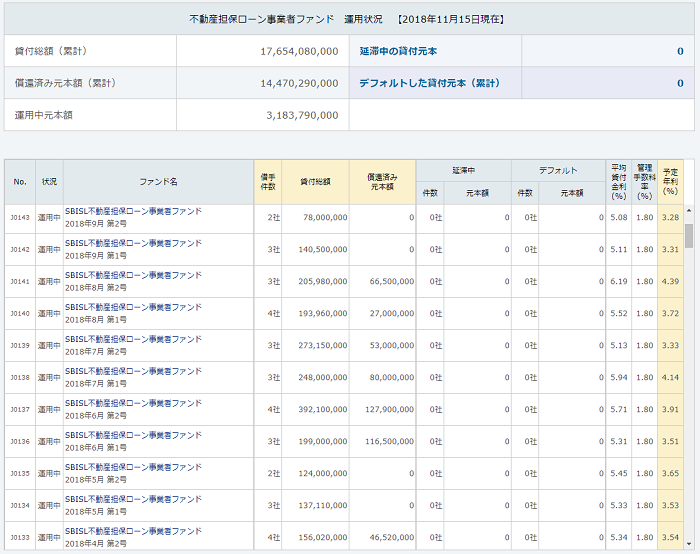

【SBIソーシャルレンディング】不動産担保ローン事業者ファンド

私はこれまで、SBIソーシャルレンディングの常設型ファンド(上掲も致しました、不動産担保ローン事業者ファンド)へと複数回、追加出資を行っており、この後も継続予定です。

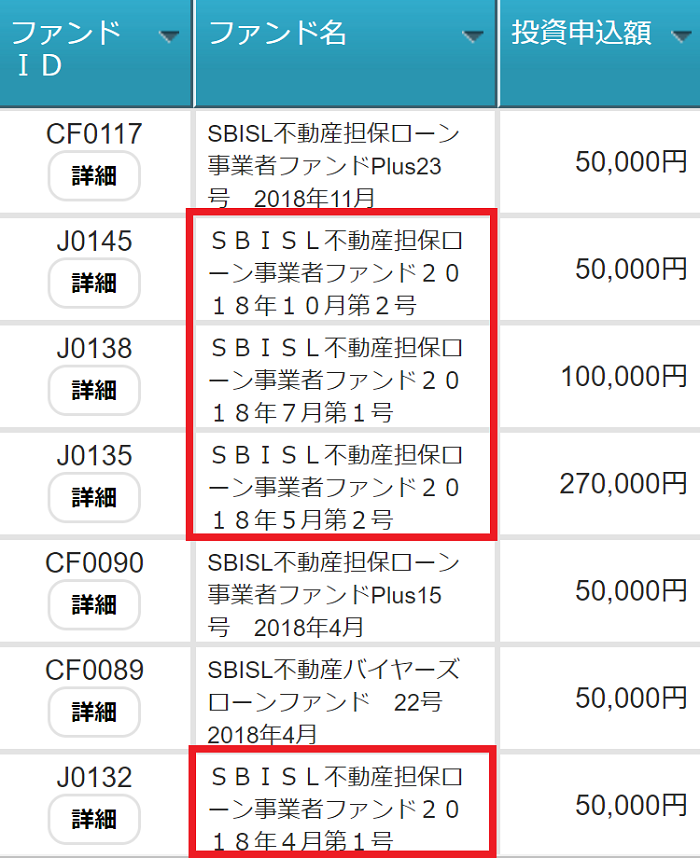

ご参考までに、私が現在出資中のSBIソーシャルレンディングの案件一覧を掲載させて頂きます。

↓

引用元:SBIソーシャルレンディング

上記ファンドのうち、赤い四角で囲った案件は、いずれも、「不動産担保ローン事業者ファンド」のシリーズとなります。

私が同ファンドシリーズで気に入っているポイントとしては、下記の通りです。

いつでも1万円からの少額出資が可能である。

上記も致しました通り、当該ファンドは常時募集型ファンドであるため、原則いつでも、1万円から出資可能です。

棚から牡丹餅、ではありませんが、

1万円くらいの「思わぬ臨時収入」って、時々、ありますよね。

- 年末調整や確定申告で、思っていたよりも多めの還付が為された、とか、

- 自動車保険を更新したら、意外と保険料が安かった、とか、

- 友達と出かける予定にしていたのだけれど、相手が急に具合が悪くなってしまい、キャンセルになった、

ですとか。

私はそんなとき、「つもり投資」(=友達と出かけた”つもり”等)のイメージで、

気軽に出資を済ませておくようにしています。

金額的には微々たるものの繰り返し、となりますが、

ちりも積もれば…というものです。

抜群の組成・償還実績。

引用元:SBIソーシャルレンディング

こちらの常設型ファンドシリーズの場合、

- 2012年9月の、歴代第1号ファンドの組成以来、

- 既に、140本以上のファンドが組成されており、

- このうち、110本以上のファンドが、無事に満期償還を済ませており、

- 貸し倒れ・延滞中、いずれも、ゼロ件

という、素晴らしい実績を誇ります。

利回りは、3.2~4.7パーセントということで、

ソーシャルレンディングファンドの中では、至極保守的、といっていい部類に入りますが、

私としては、この安定感を高く評価しています。

まとめ

いかがでしたでしょうか。

文中記載事項には、私の個人的な所見も多く含まれておりますが、あくまでも、その限りにおいて、少しでも、

「これから、ソーシャルレンディング、始めてみよう!」

とお考えの読者様にとって、ご参考と為さって頂ける内容と出来たのであれば、幸甚です。

ソーシャルレンディング投資に関するおすすめ情報をまとめた、こちらの過去記事も、是非ご参照下さい。

↓

【まとめ記事】ソーシャルレンディング投資関連のおすすめ情報、総まとめ。

それでは、本記事はここまで。

また次回の記事にて、お会いいたしましょう!

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者