ソーシャルレンディング初心者入門講座【第6回】ソーシャルレンディングで農業支援?ベトナムの具体的事例も紹介

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

全8講座でお届けする、ソーシャルレンディング初心者入門講座。

ここまでの講座コンテンツをお読みいただいたことで、ソーシャルレンディング投資に関する基本的な流れ・ポイントは、しっかりと押さえて頂けたことと思います。

今回のコンテンツでは、その理解をさらにもう一歩、推し進め、

より豊かな、知的刺激に満ちたソーシャルレンディング投資を行うために、ワンポイントアドバイスをご提供させて頂きます。

目次

ポイントその1:ソーシャルレンディング投資における高利回りの裏側

ソーシャルレンディング投資を検討していると、

- どんな事業者がソーシャルレンディング事業者から資金を借りるのか

- なぜ高利回りを払うのか

気になってくるものと思います。

ソーシャルレンディング事業者から資金調達をする企業、というのは、どんな会社なのでしょうか。

基本的には、不動産事業者が、イメージしやすい。

まず、基本的には、他のファイナンス手法よりも、ソーシャルレンディング事業者からの資金調達を行うことで、

- 高金利は致し方なく受忍しつつ、

- その分、融資実行までのスピードと、柔軟性にお金を払おう。

という考えの事業者が、ソーシャルレンディング事業者にとっての貸付先企業となります。

イメージしやすいところとしては、不動産関連事業者です。

極めて流動性の高い場所に、掘り出し物の不動産が出ている。これを買い取りたいが、十分な現金がない。

「今なら、安くてもいいから売りたい」という売り手の事情を叶えるため、なんとしても、一刻も早く資金調達を行い、この物件を購入したい。

実は、エグジットとしての転売先も、既に決まっている。

そんな時に重宝されうるのが、ソーシャルレンディング、というわけです。

また昨今ですと、スルガ銀行の融資問題があり、地方銀行などの金融機関は、不動産投資に関する資金融資に慎重になっています。

こうした局面においても、ソーシャルレンディングの活躍の機会は多いでしょう。

まず、上記したような構図が、ソーシャルレンディングによって資金調達を行う事業者のメインストリームであり、鉄板の構成です。

参考:

【2021年9月最新版】ソーシャルレンディングおすすめ10社&危ない3社比較ランキング【投資初心者必見】

イレギュラーも。

これに対して、一般の銀行からでは借りられないよう事業者が、自身の情報を偽って、というケースもあり得るのが、ソーシャルレンディング投資の要注意点です。

一般の銀行であれば到底相手にしてくれないような担保物や事業計画でも、ソーシャルレンディング事業者に打診すれば、リスクを個人投資家の余剰資金へと転嫁できるため、応じてくれるのでは、と考え、悪質な事業者が、ソーシャルレンディング事業者へと案件を持ち込む可能性も、否定できぬものと思料されます。

これを防ぐためにも、しっかりと信頼できるソーシャルレンディング事業者と付き合うことが、まず肝心である、ということです。

無理な累計融資額拡大のために、不良な貸付先とも付き合ってしまうようなソーシャルレンディング事業者とは、距離を置くこと。

また、ファンドの情報を精読し、借り手事業者の過去償還歴等を確認することも、大切なプロセスとなります。

ポイントその2:ソーシャルレンディング事業者とのコミュニケーションを積極的に。

ソーシャルレンディングファンド選び方、の講座コンテンツでも述べさせて頂きましたが、

質の高いの一次情報に触れるためにも、是非気軽に、ソーシャルレンディング事業者に電話をしてみましょう。

まずは気軽にコンタクトを。

ソーシャルレンディング各社の電話連絡先については、各社のホームページにしっかりと明記されていることが原則です。

逆に、電話連絡先がしっかりと明記されていないようなソーシャルレンディング事業者への出資には、慎重になった方が良いでしょう。

自身が検討している出資額が小さいからといって、遠慮するようなことは、ありません。

むしろ、出資額の小さい個人投資家の存在を軽視するようなソーシャルレンディング事業者とは、無理に付き合う必要はありません。

良質なソーシャルレンディング事業者の場合、たとえ少額の投資資金しか有していない投資家であったとしても、しっかりと情報提供を行ってくれるはずです。

なんといっても、そのようにして、「広く、たくさんの個人投資家から」資金を集める、という方策こそが、ソーシャルレンディング事業者の特徴なのです。

一部の、突出した有力資本家のみ、相手にしていたい、というのであれば、プライベートバンキング業などを行っていても、良いわけです。

広く個人投資家から信頼と資金を集め、しっかりとファンドを成立させていこう、という意気込みが、各ソーシャルレンディング事業者には、当然期待されるわけです。

活発なコミュニケーションからは、思わぬ副産物も。

そうした実際にソーシャルレンディング事業者とコミュニケーションをとっていると、いろいろと有益な情報も提供してもらえる機会があるはずです。

なんといっても、各ファンドの内容に関する一次情報は、ソーシャルレンディング事業者が握っているのですから、ここと柔軟なコミュニケーションをとれる環境を整えておくに越したことはありません。

また、各ソーシャルレンディング事業者の担当者たちは、規制当局との間の折衝についても、情報を得ているケースがあります。

この場合、ソーシャルレンディング業界全体の先行きを占うような、ディープな先行情報(規制緩和等に関する情報等)に関しても、ヒントを提供してもらえる可能性があります。

ポイントその3:米プロスパーやベトナム企業等、海外事例にも目を向けよう【農業支援事例も】

実際の投資は、日本国内のソーシャルレンディング事業者に対して行うことになりましょうが、

視野を広げるためにも、国外の事例にも目を向けましょう。

欧米を中心とした、いわゆる経済先進国の事例は勿論のこと、ベトナムやインドネシアなどの新興国のソーシャルレンディング・サービスにも、要注目です。

ソーシャルレンディング=p2p(peer to peer)レンディング

日本国内では「ソーシャルレンディング」という呼称が一般的ですが、

海外では、ピアツーピア(p2p)レンディング、直訳すれば、「個人間での金銭の貸付」という呼称が一般的です。

お時間のある際にでも、Google等の検索エンジンで、「peer to peer lending」、と、英語で検索してみて下さい。

ものすごいボリュームの情報が溢れています。

国外のソーシャルレンディング(p2p)事業者で、有名なところを、いくつか、ピックアップしてみましょう。

世界最古のソーシャルレンディング事業者?「zopa」

引用元:https://www.zopa.com/

↑

世界で最初にソーシャルレンディングサービス(p2pレンディングサービス)を開始した、と言われているのが、こちらのZopa。

引用元:https://www.zopa.com/feelgood

↑

既成概念を覆すような「新しいタイプの銀行」の設立構想など、広く話題を提供している事業者でもあります。

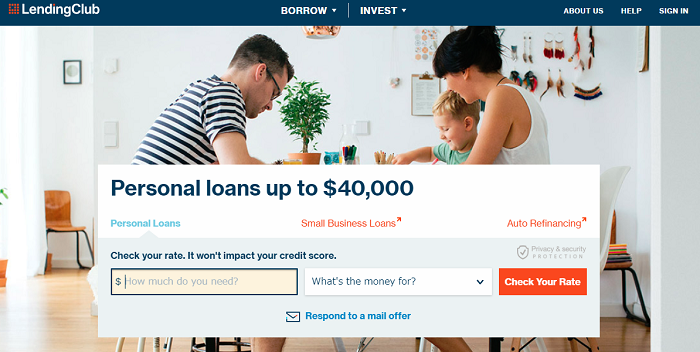

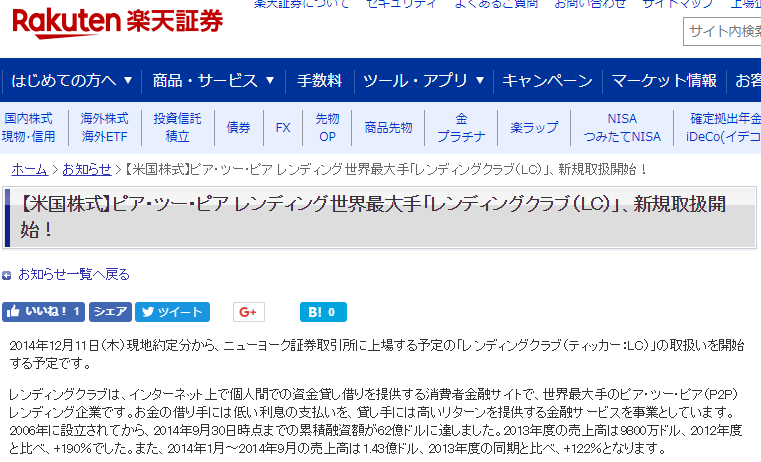

米国発「Lending Club」。日本では、楽天証券も株式取扱。

引用元:https://www.lendingclub.com/

カリフォルニア州サンフランシスコに本社を構えるLending Club(https://www.lendingclub.com/)は、

2007年の創業以来、250万人以上の顧客を抱え、総額で380億ドル、日本円で4兆円前後もの貸付を行ってきた、世界屈指のソーシャルレンディング事業者です。

ニューヨーク証券取引所の上場企業でもあります。

引用元:https://www.rakuten-sec.co.jp/web/info/info20141209-02.html

↑

日本では、楽天証券による株式取扱い開始も、話題となりました。

同じく米国発「Sofi」

引用元:https://www.sofi.com/

米国の有名大学はいずれも学費が高く、卒業生の多くは、卒業時点で、多額の学資ローン残高を抱えています。

卒業生たちは、その後社会人生活の中で、学資ローンの返済を行わなければならないため、

必然的に、優秀な卒業生であればあるだけ、高報酬の仕事を選び傾向があります。

これにより、例えば医療分野においても、

高額報酬が期待される医療分野へと人材が集中してしまい、社会的な要請が大きいが、報酬面においては恵まれない医療分野は、不人気となる傾向があり、社会問題化しています。

こうした状況に対し一助となるために創業されたのが、学資ローンの借り換え等で一気に人気を博した、Sofiです。

日本からは、ソフトバンクグループが出資をしていることが有名です。

基本的に、ファイナンス分野、及びテクノロジー分野において、

日本は、欧米の主流を追従する傾向があります。

このため、このような海外事例に目を向けると、

- この後、日本国内で抜きんでていくソーシャルレンディング事業者は、どこになりそうか。

- また、その方向性は、どのようなものか。

というイメージが、抱きやすくなります。

米国初のソーシャルレンディングサービス「プロスパー」

引用元:プロスパー(https://www.prosper.com/)

2005年、アメリカ初のソーシャルレンディング(P2Pレンディング)サービサーとして産声を上げた、プロスパー。

創業来のローン利用者は、91万人以上に達しており、累計貸付総額は、150億ドル(米ドル)を突破しています。

借り手は主に個人となっており、融資額は、2,000ドル~40,000ドルと、比較的小口に設定されています。

セコイアキャピタル等の大手VC(ベンチャーキャピタル)から出資を受けていることでも知られています。

上掲情報引用元:プロスパー公式サイト(https://www.prosper.com/)

参考:

プロスパー(公式サイト)

ベトナム発ソーシャルレンディング事業者。「TIMA」

引用元:https://tima.vn/

↑

ベトナム発のソーシャルレンディング・サービスとして知られる「TIMA」。

ベトナム現地では、実はかなり有名なサービスです。

ベトナム発ソーシャルレンディング「TIMA」のローンパッケージ

ベトナム発ソーシャルレンディング「TIMA」では、主に個人を中心とした借り手に対して、下記のようなローン・パッケージを提供しています。

- 借り手が保有しているバイク(二輪車)の登録証に基づくローン:

ベトナムの流通車両の、実に85パーセントを占めると言われるのが、バイク(二輪車)です。

TIMAでは、借り手(個人)に対し、バイクの車両価格の7割まで、融資を提供するサービスを展開しています。

ローン期間は半年~1年程度。限度額は、約4,000万ベトナムドン(日本円で、約20万円程度)とされています。 - 借り手保有の車(マイカー)の登録書類を提出することによるローン:

前述のバイクローンと基本的な仕組みを同じですが、融資の限度額が、3億ベトナムドン(日本円で、約150万円程度)と高額になります。 - 身分証の提出による無担保ローン:

TIMAでは、そのほかに、借り手が身分証(戸籍謄本)を提出することにより、無担保でローンを貸し出すサービスも提供しています。

ベトナム発ソーシャルレンディング「TIMA」への投資方法

TIMAのローン案件に、投資家として参加したい場合、あらかじめ、オンラインで、TIMAのサービスに投資家登録を行う必要があります。

農業版ソーシャルレンディング「CROWDE」

引用元:https://www.crowde.co/

↑

インドネシア発、農業に特化した農家事業者向けソーシャルレンディングサービスとして有名なのが、「CROWDE」。

引用元:https://thebridge.jp/2018/10/crowde-raises-funding-20181015

↑

グリーベンチャーズ(GREE Ventures)からの資金調達も、話題となりました。

ポイントその4:日本でも、新規事業者が次々と参入している。

いくつか、具体例をご紹介しましょう。

ソニー銀行のソーシャルレンディングサービス「Sony Bank GATE」

引用元:https://moneykit.net/visitor/sbg/

↑

大手ネット銀行「ソニー銀行」が始めた、新たな投資型クラウドファンディングが、「Sony Bank GATE」。

引用元:https://moneykit.net/visitor/sbg/pj/20180007.html

↑

B.LEAGUEに所属するプロバスケットボールチーム、「新潟アルビレックスBB」のホームアリーナに、4面LEDビジョンを導入する資金の一部を、支援するファンドや、

引用元:https://moneykit.net/visitor/sbg/pj/20190001.html

↑

新作映画の配給・宣伝支援を行うファンドなど、個性的なファンドが目白押しです。

ライフル子会社「LIFULL Social Funding」も、ソーシャルレンディング事業を開始予定。

引用元:https://lifull-socialfunding.co.jp/

↑

「ライフルホームズ」など、不動産関連サービスを手掛ける、東証一部上場企業、株式会社社LIFULLの子会社、「株式会社 LIFULL Social Funding」。

既に寄付型クラウドファンディングでは実績のある同社において、ソーシャルレンディング事業の開始が予告されています。

↓

引用元:https://lifull-socialfunding.co.jp/

クラウドファンディング大手「campfire」も、新たなソーシャルレンディング事業をスタート。

引用元:https://owners.camp-fire.jp/

↑

クラウドファンディング業界大手である、Campfireも、新たなソーシャルレンディングサービス「CAMPFIRE Owners(キャンプファイヤーオーナーズ)」を、2019年春、リリース予定とのこと。

各社の切磋琢磨が期待されます。

ポイントその5:なぜ、ソーシャルレンディング投資の貸付先は、匿名なのか。なぜ、各ファンドの貸付先は、案件1と案件2に分かれているのか。

いずれも、貸金業法の規制の関係です。

まず、貸金業法において、所定の免許を有さない個人(勿論、法人も)が、貸金業、すなわち、資金を他者に貸し付けて、金利を稼得する、という事業を行うことは、禁止されています。

監督官庁の考え方として、

- もしも、貸付先企業の具体的名称情報等が、ファンド概要に明記されていて、

- かつ、貸付先が、その1社だけの場合、

個人投資家が、ソーシャルレンディング事業者を経由して、特定の第三者にお金を貸し付ける、「貸金業」を営んでいることと、実質的に変わりがないではないか、

との考えがあります。

このため、現実的な折衷案として具現化したのが、現在の、

- 匿名化(=資金の貸付先企業名等が、ファンド概要等において伏せられた状態となっている)

- 複数化(=各ファンドの貸付先は、①資金の大半を融資する、案件1と、②数万円~10万円程度の少額を融資する、案件2、とに、分かれている)

ということです。

もっとも、後者(複数化)は、見るからに有名無実ですし、

前者(匿名性)は、投資家保護の観点から、問題があります。

このため、政府の規制改革委員会等により、こうした規制の緩和が検討されています。

※詳しくは、次の講座コンテンツにて、詳説致します。

次回のソーシャルレンディング初心者入門講座は…

次の講座コンテンツでは、ソーシャルレンディング投資の未来へと目を向け、将来展望を読み解いていきます。

次回講座の公開を、楽しみにお待ちください。

※公開済みのソーシャルレンディング初心者入門講座一覧はこちら。

↓

【ソーシャルレンディング・ラボ主催】ソーシャルレンディング初心者入門講座一覧

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者