クラウドリースにて、ソーシャルレンディングファンド「短期スペシャルローンファンド【第7弾】2号」が公開されています。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

本ソーシャルレンディングファンドの概要

同社のホームページから確認した、本ファンドの概要としては、下記の通りです。

なお、案件1、及び案件2のうち、資金の大半を融資する「案件1」のほうに関してのみ、下記、詳説をさせて頂きます。

本ソーシャルレンディングファンドの詳細情報ページのURL

こちらです。

↓

https://www.crowdlease.jp/fund/detail?fund_id=2955

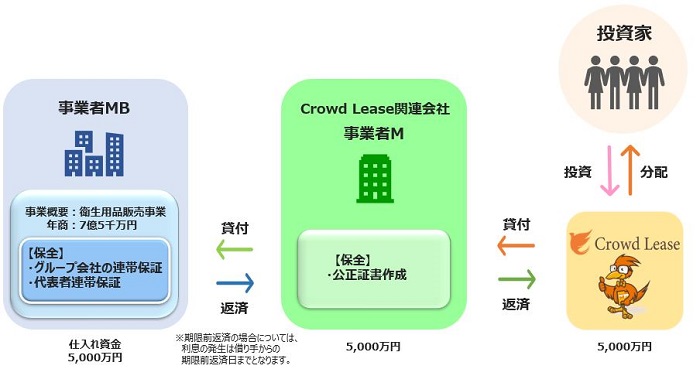

本ソーシャルレンディングファンドのスキーム図

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2955

資金の借り手

クラウドリースにとっての直接的な債務者は、事業者Mです。

ただし、同社はクラウドリースの関連会社であることが明記されているため、本事業の実質的な債務者は、最終債務者たる、衛生用品販売会社MBである、と見るのが素直です。

貸付資金の総額

本ファンドによる貸付は、1,000万円とのこと。

ただし、複数のファンドを介し、合計では、5,000万円を融資予定、とのこと。

借り手の資金使途

事業者M(※クラウドリース関連会社)は、クラウドリースからの融資金を原資に、事業者MBへの融資を行います。

事業者MBは、事業者Mからの融資金を、衛生用品の仕入れ資金等に充てる、とのことです。

本ソーシャルレンディングファンドの貸付・運用の期間

3カ月間の貸付・運用となります。

設定担保

担保の設定はありません。

ただし、事業者MBの代表者、及び、事業者MBのグループ会社が、債務を連帯保証する、とのことです。

返済原資

事業者MBとしては、自身の売上代金を原資に、事業者M(クラウドリース関連会社)への返済を行う予定、とのこと。

事業者M(クラウドリース関連会社)としては、事業者MBから受け取った返済金を原資に、クラウドリースへの返済を行う予定、とのこと。

わたしたち個人投資家の期待利回り

10パーセント、とのこと。

本ソーシャルレンディングファンドのポイント

私が考える、本ファンドのポイントは、下記の通りです。

なお、いずれも、私の個人的な見解です。

利回りは至極高利。短めの運用期間にも好感。

年利10パーセント、というのは、ソーシャルレンディングファンドの中でも、十分に高利、と言えるレベルです。

わずか3カ月間の運用である、という点も、時間リスクを軽減できる、という観点においては、好感できる物です。

担保なし。保証もいざというときは頼りにならぬ恐れあり。

まず、担保については、一切供されない旨が明記されております。

一応の保全措置として、「事業者MBのグループ会社による連帯保証」及び「事業者MBの代表者による連帯保証」が供される旨、明記がありますが、

まず、大前提として、保証、すなわち人的担保は、一般の担保、すなわち物的担保と比し、いざ、債権回収、というシーンにおいては、非常に心細いものです。

※「(物的)担保」と、「保証(=人的担保)」の違いについては、本ブログの下記の過去記事をご参照下さい。

↓

[blogcard url=”https://social-lending.online/qanda/tanpo/”]

そのうえで、私見を述べるとすれば、

- 事業者MBのグループ会社による連帯保証

→当該グループ会社の資産構成・負債構成に関して、全く情報がない以上、当該グループ会社による連帯保証が、どの程度の保全効能を持ちうるかは、いかようにも、判断できません。

巨額の債務を抱えたグループ会社である可能性もあり、その場合、そんなグループ会社が連帯保証をしてくれたからといって、保全には全くポジティブな意味を為さないことは、申し上げるまでもありません。 - 事業者MBの代表者による連帯保証

→代表者個人の資産構成・負債構成に関して、情報がない以上、ポジティブにも、ネガティブにも、評価は出来ません。

事業者MBや、その他の関連会社の、法人格名義での借り入れに、代表者個人として、連帯保証を多数、行っている可能性があります。

その場合、潜在的な債務が、代表者個人の資産を、大きく上回っている恐れがあり、そうしたケースにおいては、今回、代表者が連帯保証をしてくれる、といったところで、勿論、何らポジティブな意味合いはありません。

情報が無い以上、楽観はすべきではなく、投資である以上、あくまでも悲観的に検討すべきであることを踏まえれば、本ファンドにおける「保証」は、いざ、債権回収、というシーンにおいては、さしたる効能を持たぬ物、と、あらかじめ達観しておくことが無難かもしれません(※あくまでも私見です)。

事業者MBの事業はうまく行っているのか。

まず、大前提として、本ファンドが無事に満期償還を迎えるためには、事業者MBの順調な事業運営が、欠かせぬ要件となります。

本ファンドの直接的な債務者である事業者M(クラウドリース関連会社)は、あくまでも、事業者MBからの返済金を原資に、クラウドリースに返済を行う旨が、明記されているため、です。

それのみならず、クラウドリースと事業者M(クラウドリース関連会社)との間の融資契約は、ノンリコースローン扱いである旨が、下記の通り、明記されています。

Crowd Lease社と事業者Mの融資契約は「責任財産限定特約付」融資(ノンリコースローン)の取扱いとして対応します。

事業者Mの返済原資は、事業者Mを貸付人・事業者MBを借入人とする本件貸付債権に限定され、事業者MがCrowd Lease社に返済できなくなった場合でも、事業者Mの保有する他の財産に対する強制執行はできません。

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2955

事業者M(クラウドリース関連会社)がいくら巨大な資産を有していたとしても、クラウドリースが事業者M(クラウドリース関連会社)に対して債権を主張できるのは、あくまでも、事業者Mが事業者MBに対して有する貸付債権のみ、ということであり、事業者Mのその他資産に対しては、クラウドリースと言えども、手を出すことは出来ません。

このため、繰り返しとなりますが、本ファンドが無事に満期償還を迎えるためには、事業者MBの順調な事業運営が、欠かせません。

端的に言えば、事業者MBの商売が、果たしてうまく行っているのか、どうか、を、深慮遠謀する必要があるわけですが、この点について、敢えて私見を申し上げるとすれば、私は些か、不安視しています(あくまでも、私見です)。

事業者MBの事業としては、衛生商品の企画・販売であることが明記されており、かつ、同社の代表商品は、その商品分野で国内トップシェアを誇っている、との記載がありますが、その割には、「7億5千万円」の年商は、非常に心もとなく映ります。

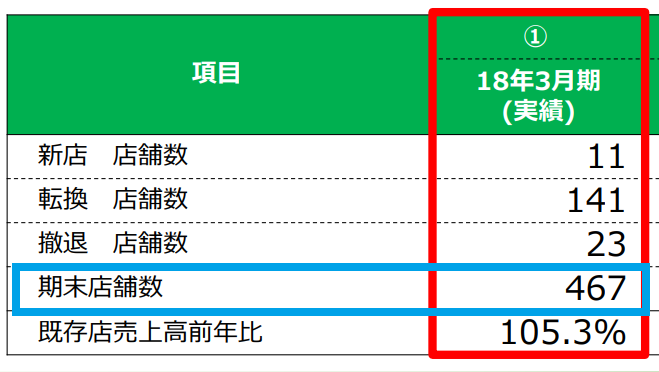

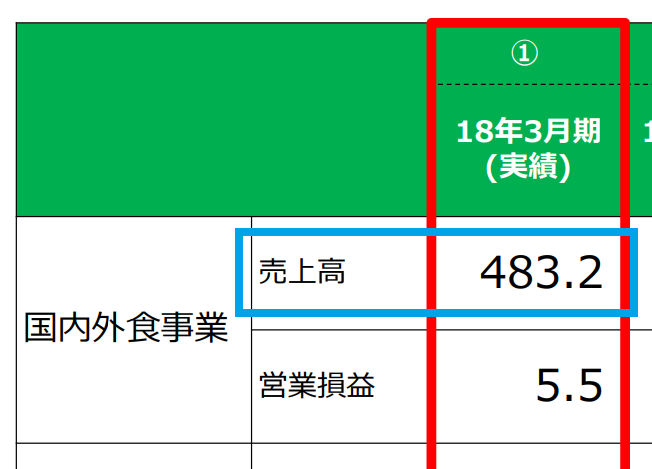

業種も全く異なりますが、あくまでも、年商の規模感を掴むために、敢えて例示しますと、例えば、外食大手「ワタミ」の場合、2018年3月期末決算資料において、

引用元:http://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=92647&code=7522

↑

期末店舗数467店舗に対して、

引用元:http://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=92647&code=7522

↑

売上は483億円。

ざっくりと計算すれば、1店舗あたり1億円の年商です。

すなわち、事業者MBの「7億5千万円」というのは、ワタミの飲食店、7~8店舗分程度の売上高、ということとなります。

※なお、上記引用の通り、ワタミの2018年3月期末店舗数は、467店舗です。

これを踏まえると、事業者MBの言う、

- 国内トップシェア。

- 販売先は、上場企業と、その子会社など、大手が大半。

という表現、なんだか少し、薄ら寒く感じませんか?(※繰り返しますが、あくまでも、個人的な私見です)

端的に言ってしまえば、年商8億弱、といえば(年商規模のみで申せば)町工場レベルの私企業です。

ただし、私企業であることが悪いわけでは、決してない。

効率的な経営のもと、むやみに売上高を追求することなく、利益率の高い分野に照準を絞り、大企業では想像すらできないような利益率を誇る、といった私企業・零細企業は、日本にたくさんあります。

だが、それほど優秀な零細企業が、5,000万円もの仕入れ資金を、年利10パーセントをも上回るような高利で、借り入れるだろうか、という点を、冷静に勘案する必要があります。

このような書き方はしたくありませんが、

- 事業者MBにおいて、事業は決して、順風満帆、とは言えぬ状況なのではないか。

- 高利の資金に手を出す必要があるほど、資金繰りに窮しているのではなかろうか。

との感が、私の中では、否めません。

私の懸念が妥当であれば、事業者MBに、もし、ほんの些細なトラブル、例えば、得意先からの入金が遅滞した、等と言う事態が生じれば、たちまち、事業者MBから事業者Mへの返済に、支障が生じる恐れがあります。

財務的体力のある企業であれば、数社の支払い遅滞程度では、債権者への返済を滞らせるような事は、しないでしょうが、そのような財務的体力のない企業の場合、少々の売掛金回収遅れが、キャッシュフローに対する大打撃ともなりかねぬため、です。

そうなると、事業者Mからクラウドリースへの元利金返済にも、滞りが出る恐れがあり、そしてその時、事業者Mとクラウドリースとの間の融資契約が、(上述の通り)ノンリコースローンである、という事実が、クラウドリースに(ひいては、私たち個人投資家に)重くのしかかってくる恐れがあります。

総じて申せば

- 想定利回りは至極高利。

- 短期貸付である点も好感できる。

- しかし、無担保であり、保証についても、いざ、というときには、大してあてにならぬ恐れがある。

- 最終債務者である事業者MBの経営状況・財務状況には、一抹の不安を禁じえぬ(※ノンリコースローンである以上、事業者MBの順調な事業運営は、ファンドの平和的な運行の必須条件である)。

というところかと存じます。

私たち個人投資家としては、これらの事情を総合勘案のうえ、自身の手元の余剰資金の多寡等と併せ、慎重な判断を行うことが期待されるものと思います。

本記事執筆現在の資金応募状況は

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2955

↑

あと8日間ほど、資金募集期間を有していながらにして、既に2割弱程度の資金が集まっているようです。

まとめ

記事中には、私の個人的な見解が、多々、含まれておりますが、

あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

なお、私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資中であり、

本記事にて取り上げた業者のファンドにも、出資をしています。

そんな私が、国内23社中、厳選した3社のみ、「おすすめ事業者」としてご紹介しておりますのが、下記の別記事となります。

お時間ございましたら、ぜひご覧ください。

↓

【ソーシャルレンディングのおすすめ会社はどこですか?】23社分散投資中の筆者が、ソーシャルレンディング投資初心者の読者様におすすめする、厳選3社がこちら。

利回りや規模、初心者へのおすすめ度等、様々な視座からソーシャルレンディング各社をランキングした、こちらの過去記事も、是非ご参照下さい。

↓

ソーシャルレンディング大手業者をランキング。案件リターン&国際分散度&担保設定状況、ユーザー登録数等々、異なるアングルから国内ソーシャルレンディング業者をランキング。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者