ロボアドバイザーと投資信託、投資家にとってはどっちがいいのか|メリット&デメリット徹底比較

ロボアドバイザーとは

投資家が、ロボアドバイザーの発する複数の質問に回答すると、ロボアドバイザーが各投資家のリスク許容度を診断し、各リスク許容度に見合った「最適ポートフォリオ」を提案。

そして、投資家がポートフォリオ内容に同意すれば、ロボアドバイザーが、ポートフォリオを構築するために必要な、具体的な銘柄取得を進めてくれるほか、その後の値上がり・値下がりに応じたポートフォリオの再調整(リバランス)まで、自動的に執行してくれる、というのが、昨今、特に若年投資家層の間で人気を集めている、ロボアドバイザー・サービス(投資一任型)の概要となります。

ロボアドバイザーの基本的な仕組み

画像引用元:SUSTEN(サステン)

ロボアドバイザー投資の流れをフロー上で表すと、概ね、下記のようになります。

- 投資家が、ロボアドバイザーの発する複数の質問(年齢や年収、金融資産の残高、資産運用の目的・期間等に関するもの)に回答する。

- ロボアドバイザーは、前段の回答内容に応じて、各投資家のリスク許容度を、5段階程度でレベル分けして診断する。基本的に、年齢が若く、年収が高く、金融資産残高が多いほうが、リスクの許容度は高く診断される。逆に、高齢、かつ、年収が低い、等という条件が重なると、リスク許容度は低く診断される。

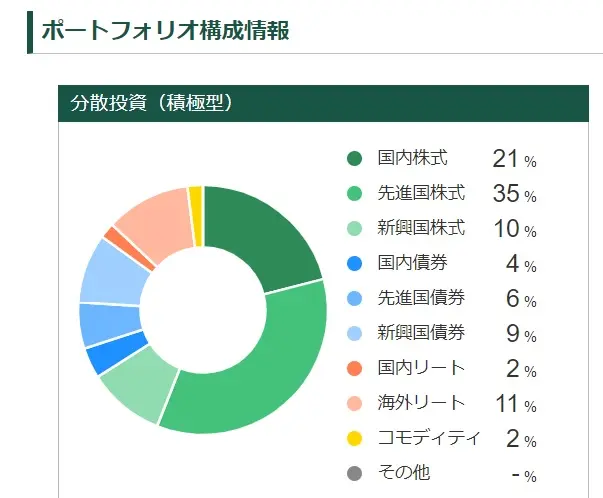

- ロボアドバイザーは、各投資のリスク許容度に応じて、最適なポートフォリオ(複数の資産クラスの組み合わせ)を提案する。基本的に、リスク許容度が高いほど、資産全体に占める株式の保有割合が大きくなる(=株式の場合、債券と比較し、ボラティリティが大きいため)。

- 投資家が、ロボアドバイザーの提案するポートフォリオ内容に同意し、かつ、最低投資金額を入金すると、ロボアドバイザーは、ポートフォリオを構築するための具体的なリスク資産銘柄(ETFを含む投資信託が投資対象となることが一般的)を購入する。

- その後、各銘柄の値上がり・値下がり等に応じて、ポートフォリオの現況が、運用開始時に策定した最適ポートフォリオから大幅に乖離してくると、ロボアドバイザーが、値上がり資産の売却等によって、ポートフォリオの再調整(リバランス)作業を自動的に執行する。なお、値上がり資産の売却に伴う課税関係を軽減するために、含み損の生じている資産クラスの売却を同時執行するケースもある。

ロボアドバイザー投資のメリット

画像引用元:投信工房(松井証券)

投資初心者向けの、インデックス投資支援ツールとして活用できる

昨今、投資信託を通じて、数百~数千もの銘柄に対して分散投資し、市場平均(インデックス)に沿った投資成果を得ることを目的とした、「インデックス投資」と呼ばれる投資手法が、若年投資家層を中心に、大きな関心を集めています。

しかし、投資家がインデックス投資を自力でスタートする場合、

- 自身のリスク許容度の把握や、

- リスク許容度に応じた、適切なアセット・アロケーションの作成、

- アセット(資産クラス)ごとの、インデックス(指数)の選択、

- インデックス指数ごとに、活用する投資信託(ファンド)の選択、

- ファンドの初期の買い付けや、その後の定期的な自動積立投資の設定、

- 資産クラスごとの値動きに応じた、定期的なリバランスの実施、

等といった作業を、投資家自身で執行する必要があり、投資初心者や、本業が忙しい会社員投資家等にとっては、些かハードルが高い、という側面も指摘されています。

その点、ロボアドバイザーを活用すれば、上記したような作業の全てを、ロボアドバイザーに対して一任し、投資経験のない初心者投資家でも、プロの機関投資家並みのマルチ・アセットなインデックス投資(複数の資産クラスへの分散投資)を簡単に構築・運用できる、というメリットがあります。

※このように、ロボアドバイザーは、特に投資初心者にとって、インデックス投資スタートの支援ツールとして、一定の利便性がありますが、インデックス投資そのものは、本来(個別の株式銘柄投資等と比較すれば)、さほど難しい投資スタイルではなく、一部のインデックス投資家からは、「ロボアドバイザー等を使わずに、自分で投資信託を買い付けたほうが良い」という意見も挙げられています(詳しくは後述)。

金融機関が提供する、有人型の投資一任サービス(ファンド・ラップ)等と比較すれば、手数料が安い

ロボアドバイザーが提供する、上記したような機能・サービスを、人が対面で(=有人型)提供するのが、金融機関等による、いわゆる「ファンド・ラップ」サービスです。

ロボアドバイザーと同様、主に投資信託を活用した投資に纏わる、ほぼすべてのプロセスを「人任せ」に出来る、という点で、ファンドラップ・サービスには、一定のメリットがありますが、その反面、

- 最低預かり資産額が、数百万円以上、と、(投資初心者や、若年投資家層にとっては)やや高額に設定されている

- 預かり資産残高に対して、年率換算で2%前後程度の手数料が生じる

- 投資家は、上記の手数料のほかに、投資信託運用会社等に対して支払う信託報酬等のコストも負担する必要がある

などといったデメリットも指摘されています。

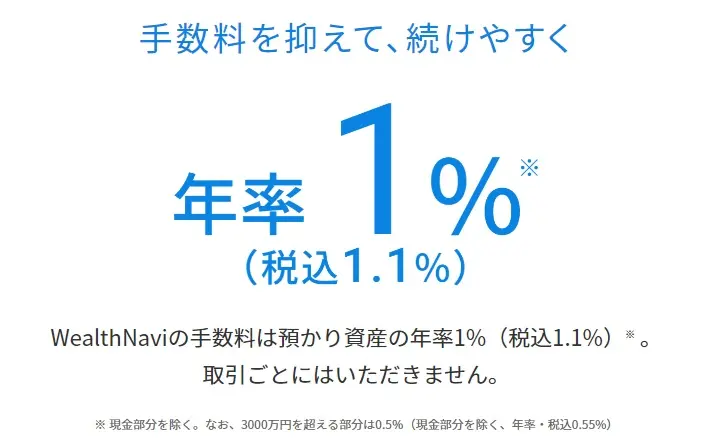

ロボアドバイザーの場合も、ファンドラップ・サービスと同じように、預かり資産残高に対して連動した利用手数料が生じることが一般的ですが、その料率は、年率換算で1パーセント程度に設定されていることが多く、有人型のファンドラップ・サービスと比較すれば、多少なりとも、割安な手数料設定が為されている、と言えます。

※ただし、信託報酬の安い投資信託を活用しているにも関わらず、ロボアドバイザーへの手数料(年率換算で1パーセント程度)と合わせると、結局、合計では、アクティブファンド並みの手数料を支払うことになる、という点に、抵抗感を覚える投資家も少なくありません(詳しくは後述)。

ロボアドバイザーには、そのほかにも、様々なメリットがある

上記した以外にも、ロボアドバイザー利用においては、下記のように、様々なメリットが指摘されています。

- 海外市場に上場しているETFを取得する場合、外国株式を買い付ける場合と同様、買付手数料が生じることがあるが、ロボアドバイザーを通して取得すれば、投資家は買付手数料を負担しなくて済む。

※ただし、ロボアドバイザーが取得する外国ETFの中には、国内ネット証券会社がフリーETF(買付手数料無料ETF)に指定しているものもある。 - トレードに投資家の感情が入りこむ余地がないため、短期的な市場急落等に対する動揺が避けられ、「勝率が高い」とされる長期投資が、実現しやすい。

※ただし、長期投資(20年以上)の高い勝率は、1980年代程度からの直近数十年を試算対象としており、未来において同程度の勝率を確保できる保証は無い。 - 積立投資にクレジットカードを利用できたり、投資額に応じてポイントが付与されるサービスもある。また、ポイントを投資に活用できるケースもある。

※ただし、投資家が自分で証券口座を開設して投資信託に投資する場合でも、同様のことが言える。 - ロボアドバイザーが自動的にリバランスを執行するため、投資家において、ポートフォリオの再調整のために手間暇をかける必要が無い。

※資産売却を伴うリバランスによって、含み益が実現し、課税関係が生じるリスクについては要注意。また、リバランスによって値上がり資産(特に、株式系)が売却され、不要な利確が為されてしまう可能性(=長期的に保有継続したほうが、投資家のリターンが大きくなるケースがある)についても留意が必要。 - 大半のロボアドバイザーは「バイ&ホールド」戦略を採るが、中には、先物取引機能を持ち、ショート・ポジションを取ることが出来るロボアドバイザーもある。

※先物トレードも含めたアクティブ投資で、継続的に高い勝率を確保できるかどうか、は、未知数。 - 無料のポートフォリオ作成ツールとして利用できる。

※数点の質問に回答するだけで自動生成されたポートフォリオが、果たして、どの程度投資家の実態に即した「最適ポートフォリオ」となっているか、については、学術界を中心に議論の余地がある。ただし、ごく気軽に、「自分の年齢に見合ったポートフォリオを閲覧してみたい」と考えるユーザーにとっては、一定のメリットがある。

ロボアドバイザー投資のデメリット

画像引用元:ウェルスナビ

- 大半のロボアドバイザーは、株式系の資産クラスと合わせて、債券系の資産クラスを取得する。これは株式と債券との間の逆相関に期待した分散投資だが、実際に互いの相関係数を調査すると、逆相関が強く生じている期間は限定的。また、先進国債券は基本的に今後値上がり余地は少ない(反面、金利上昇に伴い既発債が大きく値下がりしていくリスクはある)。

- 投資対象はパッシブ・ファンドなのに、ロボアドバイザーに対して手数料を支払う分、トータルでは、アクティブ・ファンド並みの手数料がかかる。また、ロボアドバイザーに資産運用をさせている限り、仮に投資成績がマイナスであったとしても、手数料は継続的に生じ続ける。

完全成果報酬型のロボアドバイザ-を選択することも出来るが、この場合、単に指数の改善によって投資利益が生じただけ(=ロボアドバイザー利用に直接起因する超過収益はない)だとしても、高率な成果報酬を支払う必要が生じる。 - ロボアドバイザーを含めたインデックス投資は、基本的に、世界経済の長期的な成長(=短期的な紆余曲折はあれども、世界経済は、長期的に見れば、右肩上がりに成長し続ける)を信頼する。ただし、本格的な人口減少社会の到来を目前に控え、過去数十年程度と同様の経済成長が今後も持続されるか、どうかは、未知数。特に、2021年9月現在、米国主要企業のPERは歴史的な高水準にあり、インフレ懸念もあるため、いつ金融引き締め策が講じられてもおかしくなく、実際に金融引き締めが強化されると、バブル崩壊の恐れもある。

- リーマン・ショック級の金融危機が生じれば、2標準偏差(標準偏差の2倍)を超過するダメージが生じる可能性がある。また、2000年代のドットコム・バブル崩壊→リーマン・ショックのように、不況が10年を超えて継続することもあり得る。この場合、ロボアドバイザーの標榜するインデックス投資は、大きな試練にさらされることとなる。

- iDeCoと異なり、拠出金が所得控除される、等というメリットはない。また、つみたてNISAを利用できる投資一任型のロボアドバイザー・サービスは、現在存在しない(一般NISAに関しては、ウェルスナビで利用できる)。

- リバランスによって、リターンの牽引役である株式系ETFが売却され、結果的に、長期的な期待リターンが低下してしまうことがある。また、売却を伴うリバランスによって含み益が確定し、課税によって運用効率が低下するリスクがある。

投資信託とは

多数の投資家から資金を集め、これを運用会社が運用し、投資利益の分配等を行うのが、投資信託の基本的な仕組みです。

目下、国内では、数千を超える投資信託が販売されており、信託報酬の料率や購入時手数料の有無、ファンド運用方針などは、投資信託によって、千差万別です。

投資信託の種類

販売されている投資信託の多くは、

- ファンドの運用方針、及び、

- ファンドが上場しているか、どうか、で、

ある程度、大別することが可能です。

アクティブ型の投資信託か、パッシブ型の投資信託か

投資信託は、その運用の具体的な方針によって、下記の2通りに分類されます。

| アクティブ型 | パッシブ型 |

|

|

非上場投資信託と、上場投資信託(ETF)

投資信託の中には、証券市場に上場し、一般的な株式銘柄と同じように、市場で売買することが出来る、上場投資信託(ETF)も存在します。

| 非上場投資信託 | ETF(上場投資信託) |

|

|

投資信託のメリット

画像引用元:金融庁

- ここ数年、運用会社間、及び、販売会社間の競争激化によって、「購入時手数料無料」(=ノーロード型)、かつ、「信託財産留保額ゼロパーセント」(=解約時にファンドに資金を留保されない)、という、好条件の投資信託が増えてきた。

- 投資家が自分で個別の株式銘柄を選択する必要はなく、適切な投資信託を選べば、「日本の上場企業全て」「世界の株式会社の大部分」等といった買い付け方が可能となる(十分にカバー率の高い投資信託を購入する)。なお、投資家自身で、「東証一部に上場している企業全ての株式を1株ずつ購入する」等という場合、多額の投資予算が必要となるが、投資信託であれば、同様の分散投資を数百円程度から実現できる。

- 多数の銘柄への分散投資によって、非システマティック・リスクについては排除できる(※ただし、市場のシステマティック・リスクそのものは、排除できない)。

- 互いに相関係数が高くない資産クラスへの、資産の分散投資によって、ポートフォリオ全体の標準偏差(ボラティリティ)を低位に保つ効果が期待できる(※)

- 無分配型(分配を一切行わない)の投資信託を活用すれば、分配金への課税による投資効率低下を回避できる。また、分配金あり、の投資信託の場合でも、分配金(ただし、税引き後)の再投資設定をすれば、複利効果を活かしやすい。

- iDeCo(個人型確定拠出年金)や、つみたてNISAなど、投資信託を活用した長期・積立投資を後押しする、国の各種制度を活用することが出来る。

- 投資信託の運用者(委託者)、販売会社、信託銀行、いずれの倒産リスクからも、倒産隔離が為されている。

- インデックス(指数)に連動した投資成果の獲得を目指す、パッシブ型の投資信託を活用する場合、信託報酬が安い(年率で0.2パーセント程度のものもある)。なお、各投資信託の投資方針については、「目論見書」などの資料に明朗に記載されている。

- 積立投資(ネット証券会社の場合、100円程度から可)を活用すれば、ドルコスト平均法のメリットにより、いわゆる「高値掴み」のリスクを軽減できる。

(※)資産クラス間の連動性の高まり(=相関係数の上昇)に伴い、資産クラス分散によるボラティリティ低減効果は、以前ほどには期待できない、とする向きもあります。

投資信託のデメリット

画像引用元:楽天証券

- 投資家が自分で個別銘柄を複数取得してポートフォリオを構成する場合、ランニングコストはかからない。しかし、投資信託を活用する場合、信託報酬コストが生じることとなる(信託報酬は、たとえ、投資信託の運用成績が赤字の場合でも、継続的に発生する)。また、投資信託によっては、購入時手数料や信託財産留保額等の負担が生じるケースもある。

- 投資信託(ファンド)が株式を売買する時の「売買手数料」や、ファンドが監査を受ける際の監査費用等についても、実質的に、投資家が間接的に負担している。

- 非上場投資信託の場合、上場投資信託(ETF)と単純比較すると、純資産額が小さい(ただし、ファミリーファンド・タイプの場合、マザーファンドの純資産額が大きければ、繰上償還リスクはさほど大きくない)。

- 複数の資産クラスの投資信託を取得し、ポートフォリオ全体のリスクを低減する取り組みが為されていることが多い(例:ロボアドバイザー)が、昨今の経済グローバル化により、資産クラス間の相関係数は、以前のように低くない(例えば、米国&米国以外先進国の株式の相関係数は、1.0に近い時期もある)。

- 個別銘柄投資と比較し、良くも悪くも、ボラティリティが小さい。このため、「短期で大きく稼ぐ」トレードには、投資信託(特に、パッシブ型)は基本的に向かない。

- 個別株投資と違い、株主優待を個々の投資家が直接受け取ることは出来ない。こうした点も含めて、投資信託の場合、個別株投資のような「面白み」が無い。

- 同じインデックス(指数)をターゲットとする投資信託の場合でも、信託報酬等のコストは様々(=一物一価の原則が通用しない)。

投資信託の購入方法

投資家が投資信託を購入する場合、通常の課税口座で購入する他に、下記のような手法が検討対象となります。

| つみたてNISA | iDeCo | ロボアドバイザー |

|

|

|

ロボアドバイザーと投資信託の関係

ロボアドバイザーは結局、投資信託を買っているだけ

ロボアドバイザー(ここでは、投資一任型)の場合、投資家のリスク許容度を診断し、各投資家に対して最適ポートフォリオを提示、その後、投資家がポートフォリオ内容に同意すれば、ロボアドバイザーは、ポートフォリオ構築のために必要な「投資対象銘柄」を、自動的に買い付けします。

この「投資対象銘柄」は、基本的に、(個別の株式銘柄ではなく)投資信託、特に、上場投資信託(ETF)が買い付け対象となることが一般的です。

非上場投資信託よりも、上場投資信託(ETF)が重宝されている理由としては、

- 非上場投資信託と比較して、信託報酬等のコストが安い。

- 非上場投資信託よりも、ETFのほうが、純資産額が大きい(繰上償還リスクが小さい)。

- 売買も活発であるケースが多く、非上場投資信託と比較して流動性が高い。

等といった点が挙げられます。

例えば、国内ロボアドバイザー業界大手と言われるウェルスナビの場合、米国株や(米国を除く)先進国株、債券などに対して資産を分散投資しますが、各資産クラスに応じて、下記のような上場投資信託(ETF)を投資対象としています。

| 資産クラス | 投資信託名 | 投資信託運用会社 | 経費率 |

| 米国株 | VTI | Vanguard | 0.03% |

| 日欧株 | VEA | Vanguard | 0.05% |

| 新興国株 | VWO | Vanguard | 0.10% |

| 米国債券 | AGG | BlackRock | 0.05% |

| 物価連動債 | TIP | BlackRock | 0.19% |

| 金(きん) | GLD | State Street | 0.40% |

| 不動産 | IYR | BlackRock | 0.41% |

経費率は各運用会社HPより引用

無論、具体的な投資対象は、ロボアドバイザーによって様々ですが、

「ロボアドバイザーに投資」=「実質的には、投資信託を購入」

と換言することも出来ます。

ロボアドバイザーを介さずに投資信託を買ったほうがいい??

長らくインデックス投資に取り組んでいる投資家などからは、

「どうせ、投資信託を購入するのであれば、わざわざロボアドバイザーを活用せずに、投資家自身で購入したほうが良い。ロボアドバイザーはおすすめしない」

と主張する向きもあります。

ロボアドバイザー(投資一任型)を介して投資信託を購入する場合と、投資家が自分で投資信託を購入する場合とを比較すると、下記のようにメリット・デメリットを分けることが出来ます。

| ロボアドバイザーで購入 | 投資家自身が購入 | |

| メリット |

|

|

| デメリット |

|

|

参考:

ロボアドバイザーは「やめとけ」?ベテラン投資家が警鐘を鳴らす、ロボアドバイザーの決定的な弱点とは

ロボアドバイザー投資と投資信託、比較するとどっちがいいのか

ロボアドバイザーを利用して投資信託購入を行うのが良いのか、それとも、投資家自身で投資信託を取得するのが良いのか。

この点は、各投資家の性格や判断によって、様々な見解がありましょう。

手数料面では、ロボアドバイザーは不利

手数料面で考えると、ロボアドバイザーを利用するより、投資家が自分で投資信託を取得したほうが、圧倒的に有利と言えます。

投資信託の場合、信託報酬や、その他の運用管理費用が「ランニングコスト」として生じますが、ロボアドバイザーを利用して投資信託を取得する場合、投資信託本体の諸費用に加えて、ロボアドバイザーに対して、年率1パーセント程度の手数料を支払う必要が生じます。

特に長期的なインデックス投資を志向している投資家にとって、投資信託のコストは、極めて重要な要素です。

インデックス(指数)に連動するパッシブ型の投資信託の場合、非上場投資信託の場合で0.2パーセント程度、上場投資信託(ETF)の場合なら、0.1パーセント未満程度の信託報酬しか発生しません。

このため、ロボアドバイザーを活用する場合、投資信託(ETF)によっては、「信託報酬の10倍以上の金額を、ロボアドバイザーに対して支払う」ということもなりかねません。

ロボアドバイザーが投資対象とする海外ETFの中には、SBI証券や楽天証券といったネット型証券会社が、フリーETF(買い付け手数料のETF)に指定しているケースもあります。

いずれにせよ、コストパフォーマンスに重点をあてて、ロボアドバイザーと投資信託(の自己買い付け)を比較する場合、ロボアドバイザーは不利と言えます。

「手間暇」という面では、ロボアドバイザー活用にもメリットが

投資家が自分で投資信託を購入する場合、投資家自身で投資信託を選ぶ、という手間暇がかかります。

なんといっても、国内には現在、数千本の投資信託がありますから、この中から、追随するインデックス(指数)内容や、信託報酬等のコスト、トラッキング・エラーの小ささなどでフィルタリングしながら、自分に合った投資信託を選択するのは、それなりに、手間のかかる作業です。

その点、ロボアドバイザーを利用すれば、投資家自身で投資信託を選ぶ必要はありません(選べない、とも換言できます)。

また、近年、インデックス投資に興味を持って投資信託購入を検討している投資家の場合、複数の資産クラスごとに(例:米国株&日欧株&債券)、投資信託を個別に購入する、というケースもありましょう。

この場合、資産クラスごとの値上がり・値下がりに応じて、ポートフォリオが(理想的な水準から)乖離してきた場合、ポートフォリオの再調整、すなわち「リバランス」を、投資家自身で実施する必要があります(もっとも、バランス型の投資信託を取得しておけば、投資信託側がリバランスを実施してくれます)。

この点、ロボアドバイザーを利用すれば、リバランスをロボアドバイザーに一任できる、というメリットはあります。

ロボアドバイザーの場合、iDeCoとつみたてNISAを利用できないのが痛い

特に、長期的なインデックス投資を計画している投資家の目線から見て、投資一任型ロボアドバイザーの最大の弱点は、「iDeCoやつみたてNISAといった、政府の投資促進策を活用できない」という点でしょう。

特にiDeCoの場合、掛け金全額が所得控除され、住民税と所得税が軽減されるという、「確実なメリット」があります(=投資利益は並であったとしても、住民税&所得税が軽減される分だけ、得をする)。

また、つみたてNISAの場合、長期的なインデックスの値上がりメリットを、非課税で享受できる、という利点があります。

このため、ある程度勉強を積んでからインデックス投資に取り組む投資家の間では、

- まず最初に、iDeCo(ないしは、企業型確定拠出年金:DC)を最大限度額まで活用する。

- 月々の積立投資予算が、まだ余るようであれば、つみたてNISAを活用する(年額最大40万円まで)。

- それでも尚、積立投資予算が余るのであれば、5年後のロールオーバーを視野に、つみたてNISAから一般NISA(非課税投資枠は年間120万円まで)に口座を切り替え、活用する。

- そこまでしても尚、投資余力がある場合は、課税口座での投資を検討する。ただし、そのころには、投資信託選びに関するノウハウが一定程度蓄積されているから、ロボアドバイザーを活用せずとも、自力で投資信託を選べる。

という流れが一般化しつつあります。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)、及び、不動産クラウドファンディング業界情報の検証メディア。

ロボアドバイザー情報専門の検証チームでは、日本国内、並びにアメリカを中心とした海外国にて展開されているロボアドバイザー(RA)サービスに関する最新情報を提供するほか、ロボアドバイザー業界の市場調査、各社の新サービスの検証などを実施する。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞