不動産クラウドファンディングは儲かるのか|クラウドファンディング投資家・不動産特定共同事業者、両方の視点から検証

個人投資家Y.K氏。

2018年初旬からクラウドファンディング投資(主に融資型)を始め、約3年が経過。

合計20社以上のクラウドファンディング投資事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

不動産クラウドファンディングとは

不動産特定共同事業法に基づく許可・登録を受けた不動産事業者が、インターネットを介したクラウドファンディング形式で資金を募り、不動産を取得。

その後の運用期間中に生じた収益を原資にして、支援者(出資者)に対し分配を行うのが、不動産クラウドファンディングの基本的なスキームです。

不動産クラウドファンディングの仕組み

不動産クラウドファンディングの一般的な流れは、下記の通りです。

- 不動産事業者が、不動産特定共同事業法に基づく許可(小規模不動産特定共同事業の場合は、登録)を取得。

- 不動産事業者(不動産特定共同事業者)が、自身のHP等において、ファンドを公開。募集を開始。

- 投資家は、インターネットを介して、ファンドへと出資(匿名組合出資契約のオンライン締結)。

- 不動産特定共同事業者は、募った資金を原資にして、不動産を取得。適宜リノベーション等のバリューアップを実施。

- ファンドの運用期間中に生じた賃料収入(インカムゲイン)や、不動産売却時に生じた売却益(キャピタルゲイン)から、不動産保有に伴う諸コスト(公租公課等)を控除した、利益金を原資に、不動産特定共同事業者は、出資者(投資家)に対し、利益分配を実施。

- 最終的には不動産を売却し、主にその売却代金を原資にして、出資者に対し、元本償還を実施。

- 全ての償還が完了次第、ファンドは運営を終了。

不動産クラウドファンディングのメリット

投資家、及び、不動産クラウドファンディング事業者(不動産特定共同事業者)、それぞれの立場から見ると、不動産クラウドファンディングには、下記のようなメリットがあります。

投資家から見た、不動産クラウドファンディングのメリット

出資者の立場から見ると、不動産クラウドファンディングへの投資には、下記のようなメリットがあります。

- 少額投資が出来る:

国内の不動産クラウドファンディング事業者の大半が、1万円程度の少額から、ファンドへの出資を受け付けています。

アパート経営やマンション投資のような、いわゆる「実物不動産投資」の場合、少なくとも数百万円程度、高額の場合は数億円の投資用資金が必要となりますが、不動産クラウドファンディングの場合は、もっと気軽にスタートすることが可能です。 - (想定)利回りが高い:

不動産クラウドファンディング事業者各社が募集するファンドの利回りは、千差万別ですが、概ね、年率換算で数パーセント~10パーセント弱程度の想定利回り(期待利回り)が提示されていることが一般的です。

こうした利回りは、実物不動産投資の表面利回りと単純比較しても、遜色がありません。 - 上場企業運営サービス多数:

国内の不動産クラウドファンディング業界には、上場企業の参入が相次いでおり、トーセイやプロパティエージェント、穴吹興産、などといった、東証一部上場の大企業も、不動産クラウドファンディング・サービスを展開しています。

同じクラウドファンディング系の投資サービスとして知られるソーシャルレンディングの場合、ここまで上場企業の関与数は多くありませんから、この点は、不動産クラウドファンディングならではのメリットと言えます。 - ほったらかし投資可:

不動産クラウドファンディング投資の場合、ファンドの運用期間中の、投資対象不動産にまつわる様々な実務については、全て、不動産クラウドファンディング事業者側が行います。

投資家が直接作業にあたる必要はないため、本業が忙しい会社員や、主夫・主婦の方でも、比較的気軽に投資に取り組むことが可能です。 - 優先劣後スキームの存在:

不動産クラウドファンディング・サービスの運営企業が、同一案件に共同・劣後出資することによって、投資家の優先出資元本が(少なくとも、一定程度までは)毀損を免れる、「優先劣後スキーム」が、多くのファンドで採用されています(※ただし、ファンドの損失が多額となった場合、劣後出資幅だけでは損失をカバーしきれず、投資家の出資元本が毀損してしまうケースもあるので、注意が必要です)。

不動産クラウドファンディング事業者にとっての、参入メリット

投資家には、上記のようなメリットがある一方で、不動産クラウドファンディング事業に参入する運営企業にとっては、下記のような利点・アドバンテージが指摘されています。

- 投資家から募った、投資用資金を利用することで、自社のリスクを限定したうえで、新たな不動産プロジェクトに取り組むことが出来る。

- ファンドが投資対象不動産を取得する時、及び、ファンドが同不動産を第三者に売却するときに、不動産事業者が手数料報酬を収受することが出来る。

- 銀行の厳しい融資審査には耐えられないような案件の場合でも、クラウドファンディングで出資を募れば、案件化できるケースがある。

- 自社が保有している不動産をファンドに売却することで、資産の流動性を高めたり(固定資産→流動資産)、有利子負債を圧縮することが出来る。

- 上場時バリュエーション等において昨今重視される「テック感」を、クラウドファンディング事業を通して演出することが出来る。

- 「不動産投資に興味はあるが、今すぐに(多額の投資資金を投じて)実物不動産投資に取り組む考えはない」という、ライトな潜在的不動産投資ユーザーに、クラウドファンディングを通した少額投資の機会を契機に、接触・ブランディングすることが出来る。

不動産クラウドファンディングの注意点・デメリット

投資家、及び、不動産クラウドファンディング事業者、双方によって、様々なメリットがある、「不動産クラウドファンディング」という仕組みですが、下記するように、いくつかのデメリット・リスクにも留意する必要があります。

投資家側のリスク・デメリット

不動産クラウドファンディングに投資する場合、出資者としては、下記のような点に注意する必要があります。

- 流動性上のデメリット:

ファンドの運用期間中の、出資途中解約(換金)は、原則として、一部事業者を除き、不可。

また、ファンドへの出資持分を投資家同士で取引するような「セカンダリ取引」市場も未整備であるため、流動性上の課題がある。 - 元本割れのリスク:

ファンドに巨額の損失が生じた場合、運営会社による劣後出資幅だけでは、ファンその損失をカバーしきれず、結果として、投資家の優先出資元本についても、毀損が生じてしまうリスクがある。 - 税制上の冷遇:

不動産クラウドファンディング投資の利益金にあたる「分配金」は、所得税法の定めで「雑所得」に該当し、総合課税の対象となる。

申告分離課税制度は利用できないほか、実物不動産投資では一般的な、「損益通算」や「繰越控除」といった仕組みも、不動産クラウドファンディングに関しては認められていない。 - ファンドの運用期間延長リスク:

ファンドの運用期間中に、投資対象不動産が第三者に対して売却できなければ、不動産クラウドファンディング事業者としては、投資家向けの元本償還原資を確保することが出来ない。

この場合、不動産クラウドファンディング事業者側の判断で、ファンドの運用期間が延長となる場合がある。

不動産クラウドファンディング事業者側のデメリット

多額のイニシャルコスト(不動産特定共同事業法に基づく許可・登録の取得コスト、及び、必要なシステム開発コスト)を支払って、不動産クラウドファンディングに参入する不動産事業者にとっても、不動産クラウドファンディングには、下記のように、いくつかの留意点があります。

- 自己資金100パーセントで、投資対象不動産を取得する場合と比較し、運用期間中の運用が好調だった場合、利益額が小さい(=投資家への分配を行う必要があるため)。

- ファンドへの出資の中途解約を(一般的な不動産クラウドファンディング事業者同様)「不可」とする場合、投資家が長期運用ファンドを忌避するため、結局、短期の資金調達しか出来ない。逆に、ファンドへの出資の中途解約を「可」とする場合、大規模な社会・経済変動が生じ、大勢の投資家から一斉に、出資の中途解約申請が寄せられた場合、不動産クラウドファンディング事業者自身のキャッシュフローがショートするリスクがある。

- 投資用不動産の開発・販売実績がない不動産事業者にとっては、不動産特定共同事業法の求める「投資家保護」要請への対応が、難儀となるケースがある。

不動産クラウドファンディングは儲かるのか

主に2017年の不動産特定共同事業法の改正から、新規参入が進み、それに平行するようにして、個人投資家の間で、昨今、急速に関心が高まりつつある、不動産クラウドファンディング。

そんな不動産クラウドファンディングは、果たして、実際に「儲かる」ビジネスモデルなのでしょうか。

- 不動産クラウドファンディングに対して出資する、投資家、

- 不動産クラウドファンディングを事業として展開する、不動産事業者(不動産特定共同事業者)、

それぞれの立場から見て、検討してみたいと思います。

不動産クラウドファンディング投資は儲かるのか

まずは最初に、不動産クラウドファンディングに出資する、投資家の立場から見てみましょう。

想定利回り通りに分配が実施されれば、儲かる可能性は高い

不動産クラウドファンディング「FANTAS Funding」の、実際のファンド例。実物不動産投資と比較しても遜色のない、高い期待利回りが提示されていることが分かります。

画像引用元:FANTAS Funding

国内で展開されている不動産クラウドファンディング・サービスの、ファンド例を見てみると、その想定利回りは、

- 低い場合で、年率換算2パーセント~3パーセント程度、

- 高い場合は、年率換算で、6パーセント~8パーセント程度

とされているケースが一般的です。

不動産クラウドファンディングで想定されている、ファンドの「収入」は、主に下記の2つ。

- インカム・ゲイン:

取得した不動産を、ファンドの運用期間中、第三者に対して賃貸することで得られる、賃料収入。

周辺物件の家賃相場や、対象不動産のアクセスの良悪、経年の状況や、リノベーション・リフォーム実施の有無等によって上下します。

一般的には、周辺の同等賃貸物件の坪当たりの賃料から、見込み賃料を想定するケースが多いのが実情です。 - キャピタル・ゲイン:

取得した不動産を、リノベーション・リフォーム等によってバリューアップしたうえで、第三者へと売却することによって生じる売却代金から、取得時に支払った費用等を控除した金額が、キャピタルゲイン(売却益)に相当します。

基本的に、不動産クラウドファンディングの場合、ファンドの運用期間は、長くても1年~2年程度ですので、「中古物件を取得→そのまま保有し、数年後に、地価の高騰程度を見たうえで、出来るだけ高値で売却する」という戦略がとられることは稀です。

「取得後、すぐに改築・改装等のバリューアップを施し、売却する」もしくは、「土地を取得し、その上に、建物を開発し、賃借人等を付けたうえで、出来るだけ高値で売却する」等といった戦略がとられることが多くあります。

そして、上記のインカムゲイン、もしくは、キャピタルゲイン(もしくは、その両方)から、ファンド運用期間中に生じた様々な費用(※物件の「維持管理費」や「修繕積立金」、「公租公課」、その他保険料などが一般的です。)を控除した残金が、利益分配(配当)の原資となります。

不動産クラウドファンディングの儲け=分配金の配分の仕組み

国内不動産クラウドファンディング業界においては、不動産事業者が、出資者と同じ案件に、劣後出資することが多くあり、その場合、利益分配の原資を、

- 投資家の、優先出資分と、

- 不動産事業者による劣後出資分とで、

分け合うこととなります。

例えば、利益分配原資が100万円である場合、「優先出資者向けの分配原資は、50万円」「残りの50万円は、劣後出資者向けの分配原資とする」などのように、分配原資を二分することとなります(この二分の内訳は、事前に、不動産特定共同事業者側が決定します)。

そして、優先出資者向けの分配原資、とされた金額を、出資口数で割り、各出資者には、出資持分に基づいた分配が実施されることとなります。

(例えば、出資1口あたりの利益分配が1,000円である場合、3口出資者には3,000円、10口出資者には1万円が配当されることとなります。なお、実際の分配金送金においては、源泉所得税が控除されます)

ごく平易に言えば、年率換算数パーセント~10パーセント弱程度の利回りが実現すれば、それは、実物不動産投資で想定されるネット利回りと比較しても、事実上、遜色はありません。

銀行の定期預金金利は、0.1パーセントを下回ることが当たり前、という昨今の低金利下において、この程度の利回りを期待でき、かつ、それが順調に実現したとすれば、「(投資家の立場から見て)不動産クラウドファンディングは儲かる」という事も、不自然ではないでしょう。

優先劣後方式による投資家保護も好材料

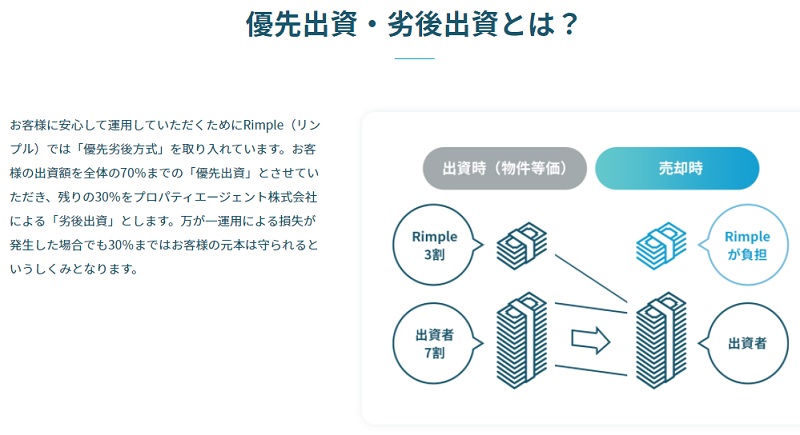

東証一部上場「プロパティエージェント」が運営する不動産クラウドファンディング「Rimple」でも、優先劣後方式が採用されています。

画像引用元:Rimple

上述したように、国内の不動産クラウドファンディング業界においては、ファンド運営会社(不動産特定共同事業者)が、出資者とともに、同一プロジェクトに共同出資する、「優先劣後方式」が、多く採用されています。

この場合、投資家の出資分が「優先出資分」に相当し、クラウドファンディング事業者による出資は「劣後出資」に相当。ファンドに損失が生じた場合、まずは「劣後出資」分から、毀損が始まるように設計されています。

例えば、1億円の物件を取得し、優先出資分を7,000万円、劣後出資を3,000万円分、とすると、

- 売却時に、市況悪化等によって、当該不動産の売却額が、取得額と比較して、大きく目減りしてしまったとしても、その目減りの程度が、3,000万円までであれば(=当該不動産を、悪くとも、7,000万円で売却できれば)、出資者の出資元本(優先出資分)については、毀損しません。

- ただし、売却時に生じる損失が3,000万円を上回る場合、投資家の出資元本についても、毀損してしまうこととなります。

この「優先劣後方式」は、他のクラウドファンディング形態(購入型クラウドファンディングや、融資型クラウドファンディング)では未採用のものであり、投資家保護の観点からは、確かに、一定程度の効能があるものと期待できます。

元本割れの恐れは常につきまとう

上述のような優先劣後方式が採用されていたとしても、それでも尚、不動産クラウドファンディングが投資商品である以上、最終的に、投資家の出資元本に、元本割れが生じてしまうリスクはあります。

上記したように、不動産クラウドファンディング・ファンドの主たる収入源は、「インカムゲイン」と「キャピタルゲイン」。

このどちらかが(もしくは、両方が)、想定を大きく下回ってしまった場合、投資家の出資元本は、大きな危機にさらされることとなります。

- インカムゲインが想定以下となるケース:

日本の借地借家法では、普通賃貸借契約の場合、基本的に、賃借人は、1か月~数ヶ月前に予告すれば、賃貸借契約を、一方的に解約することが出来ます。

もしも、ファンドの運用期間中に、賃借人が賃貸借契約を解約し、退去してしまった場合、不動産特定共同事業者としては、当然、新たな賃借人を探すこととなりますが、この賃借人探しが奏功しなかった場合、インカムゲインは、想定を大きく下回ってしまう可能性があります。 - キャピタルゲインが想定以下となるケース:

昨今のコロナ・ショックなど、大きな外的要因の影響を受けて、不動産市況が急激に悪化することは、ままあります。

この場合、従前に想定していた価額で不動産を売却することが出来ず、ファンドの運用が、一定程度、延長になる可能性があります。

また、一定程度の延長では、想定通りの価額では不動産売却を果たすことが出来ず、結局、大幅な価額下落を受け入れ、やむを得ず、不動産の売却を実施することとなった場合、不動産の取得価額と比べて、その売却価額が、大幅に目減りしてしまう可能性があります。

上記のような事態が生じた場合、まずは、不動産特定共同事業者の劣後出資分(※優先劣後方式が採用されている場合)が「クッション」の役割を果たすこととなりますが、ファンドの損失が、それでは十分に吸収されなかった場合、投資家の出資元本についても、毀損してしまうこととなります。

税制上の優遇が無いため、儲けが税金で目減りしてしまう恐れがある

例えば、投資家が、実物不動産投資を行う場合、

- 不動産投資で生じた損失を、他の所得(例えば、給与所得)との間で、「損益通算」することに拠って、全体の課税額を減らしたり、

- 損益通算でも消化しきれなかった損失を、翌年以降に繰り越すことが出来る「繰り越し控除」を利用したり、

などといった、税務上のメリットを活用することが出来ます。

また、上場企業株式投資を行う場合、「申告分離課税」を利用できる関係上、たとえ、給与所得が高い投資家の場合でも、株式投資によって生じた利益への税率は、一律、20パーセント強程度、とされています。

しかしながら、不動産クラウドファンディングの場合、まだまだ、投資分野として、広く社会全体の認知を得ているとは言い難い、新興の投資分野にあたる関係上、こうした「税制上の優遇措置」は、一切、講じられていません。

不動産クラウドファンディングによって生じた利益は、所得の分類上、「雑所得」に該当し、その他の所得分野(例:給与所得)との間での損益通算は認められていないほか、投資上の損失が生じても、その損失を、翌年以降に繰り越すことは、認められていません。

また、課税方式としては「総合課税」一択のみ、とされているため、既に給与所得が大きく、税率が高い投資家の場合、不動産クラウドファンディングを経て得た利益に対しても、高税率が課せられてしまう可能性があります。

不動産クラウドファンディングの運営は儲かるのか

ここからは、不動産クラウドファンディングを「事業」として展開する、不動産事業者(不動産特定共同事業者)が、儲かるのか、どうか、チェックしてみましょう。

不動産クラウドファンディングのローンチまでには、いろいろと費用がかかる

不動産クラウドファンディングをサービス展開するためには、システム開発等、様々な初期投資が必要です。昨今では、不動産クラウドファンディング用のシステムの開発・運用を手掛ける会社も増えてきました。

画像引用元:不特法クラウド

不動産事業者が、不動産クラウドファンディングを実施するためには、

- 不動産特定共同事業法上の許可(小規模不動産特定共同事業の場合は、登録)取得のための費用、及び、

- 不動産クラウドファンディングのためのシステム開発

が必要となります。

このうち、許認可の取得申請については、弁護士法人や行政書士法人などが、手続きを代行するサービスを展開しています。

こうした外部サービスを活用すれば、許認可取得までの時間コストは短縮できる可能性がありますが、その分、支払報酬料等のコストが発生します。

また、不動産クラウドファンディングをサービスとして展開するためのシステム開発コストも、あらかじめ、算段しておく必要があります。

不動産クラウドファンディングのシステム開発を受託する企業も複数ありますが、いずれにしても、時間・金銭的なコスト負担は、避けられません。

100パーセント自己資金のほうが、単純には儲かる

実際問題として、第三者が保有している不動産を購入し、バリューアップのうえで売却する、というのであれば、100パーセント自己資金でそれを実現出来たほうが、不動産事業者の儲けとしては、遥かに大きくなります。

単純な「利幅」「利益率」だけを考えるのであれば、わざわざ個人投資家に出資をさせることなく、不動産事業者自身の費用で全額を賄い、その代わりに、利益の100パーセントを収受する、という形態で臨んだほうが、不動産事業者にとっての経済的なメリットは増大することとなります。

リスクを限定したい場合には、確かにメリットがある

それでも尚、不動産事業者が、不動産クラウドファンディングを活用して、資金調達を行いたい、とすれば、その理由として、まず考えられるのは、「不動産事業者自身のリスクテイクを、限定的なものとしたい」という場合です。

例えば、1,000万円の物件を取得する場合、その全額を自己資金で賄おうとすれば、当然、1,000万円分の現金を用意する必要があり、かつ、運用や売却に失敗すれば、投じた資金は、無駄金ともなりかねません。

また、銀行等金融機関から資金調達(借り入れ)する場合、不動産の運用がうまくいこうと、いかまいと、金融機関側への返済は、期日通りに実施しなければなりません。

その反面、

- 個人投資家からの優先出資を、700万円分、募り、

- 自身の劣後出資は、300万円、すれば、

不動産事業者自身のリスクは、出資した300万円のみ、となります。

※不動産特定共同事業者としての重大な義務違反等が無ければ、投資家の出資元本について、不動産事業者は、損失補填義務等を負いません。

単純に「儲ける」というより、財務上のテクニックとして、不動産クラウドファンディングを利用する形態も

不動産事業者としては、不動産クラウドファンディング事業を通して、単純に「利益を上げる」「儲ける」というよりは、貸借対照表を意識した、”財テク”の一種として、不動産クラウドファンディングを活用することも、(あくまでも、可能性論ですが)物理的には、あり得るように、個人的には、思います。

例えば、不動産事業者自身が保有している不動産を、ファンドに対して譲渡する、等というケースです。

「固定資産」として保有している不動産を、ファンドに対して売却すれば、その資産は「現預金」という、より流動性の高い資産に変わります。

さらに、そうして得た現金で、金融機関からの借入金を返済すれば、有利子負債は減り、支払利息も減少、損益も改善する可能性があります。

また、投資用不動産の開発を行っている不動産事業者が、自身の開発した投資用不動産を、ファンドに売却する、というケースも(あまり想像したくはありませんが)、物理的には、あり得るのでは、と思います。

昨今、不動産業者の間で、投資用不動産を現金で購入できるような「優良投資家」の獲得競争は、加熱する一方。

十分な融資を受けられる見込みの、「(与信上の)属性のいい投資家」の獲得競争もまた然り、で、ポイントサイトなどには、不動産投資会社との面談案件を条件に、多額のポイント付与を提示している案件なども、多数、掲載されています。

そうした、従来型の不動産投資顧客の獲得に疲弊した不動産ディベロッパーが、新たな顧客層、具体的には、

- すぐには、多額の資金を投じて、実物不動産投資を始める考えは、無いが、

- 不動産投資自体には、魅力を感じており、

- 少額から投資できるのであれば、是非、始めてみたい、と考えている

そんな投資家層に目を付けたとしても、全く、不思議ではありません。

そして、個人投資家1名に対して、投資用不動産を販売するのではなく、(自身の劣後出資幅は極力小さくした)ファンドに、不動産を購入させる戦略を採ったとしても、不自然ではないでしょう。

※ただし、個人投資家1名に対して不動産を売却する場合と違い、自らが運営にあたるファンドに、物件を買い取らせる場合、いつかは、エグジット(当該不動産の売却)が必要です。

個人的に「いやだな」と思うのは、エグジット先が見つからなかった場合に、

- また、新たにファンドを組成・募集して、

- そこに、不動産を買い取らせる、

という、まるで自転車操業のような行為が横行してしまうことです。

そうして自転車操業が常態化してしまうと、万が一、当該ファンドを募集してきた不動産事業者が、行政処分を受ける等してしまった場合、リファイナンス用のファンド(改めて不動産を買い取るために新規組成されるファンド)の募集が停止され(行政処分を受けると、少なくとも一定期間は、ファンドの新規募集等を取りやめることが自然です)、結果として、償還できないファンドが続出してしまう、という事態になりかねないから、です。

純粋に、新たな投資家層との接点を持ちたい、というケースも

上記したようなテクニカルなところまでは考えずに、至極純粋に、

「将来、自社の投資用不動産を直接購入してくれるようなユーザーを、少しずつ、育てたい」

と考えている不動産事業者にも、不動産クラウドファンディング活用は、メリットがありそうです。

実際、

- 最初は、小口化した不動産商品(=クラウドファンディング型)を通して、取引を開始し、

- その後、予定通りの分配・償還を通して、信頼関係を培っていけば、

投資家側としても、「この不動産業者が、サブリースまで提示してくれている以上、投資しても大丈夫だろう」と、信頼してくれやすくなることは想定できます。

Author Info

-

金融と知識で人生をエンパワメントする複合メディア、「fill.media」。

中でも、クラウドファンディング投資(不動産投資型クラウドファンディングや、融資型クラウドファンディング)専門の検証チームでは、日本国内で展開されている不動産クラウドファンディング(不動産特定共同事業)サービス等に関する最新情報を提供するほか、クラウドファンディング投資業界の市場調査、各社の公開済ファンドの検証などを実施しています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞