ソーシャルレンディング投資で押さえておきたい手形・小切手の基礎知識|不渡り&裏書きについても理解を

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約3年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングと手形・小切手の関係とは

ソーシャルレンディングという、時代の先端を行く、最新型の投資手法に対して、

ごく古風な支払い方法として知られる「手形・小切手」というのは、あまり相互に関連性が無いように思われるかもしれませんが、

意外や意外、ソーシャルレンディングファンドのスキームを読み込んでいると、様々なファンドにおいて、その支払方法として、約束手形を採用しているスキームが登場します。

たとえば、

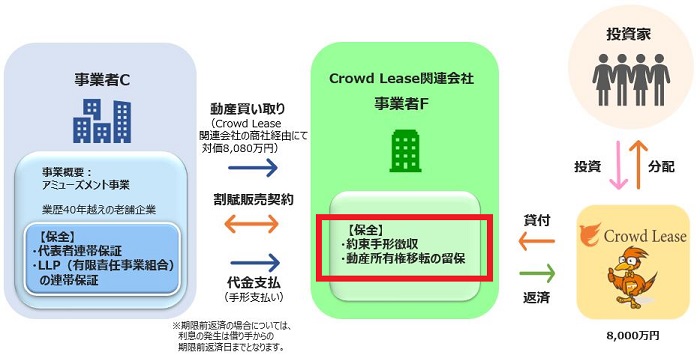

引用元:https://www.crowdlease.jp/fund/detail?fund_id=2978

↑

クラウドリースが組成・提供している上記ファンドの場合、ファンドにとっての最終債務者たる事業者Cから、クラウドリース関連会社である事業者Fへの代金支払いは、約束手形によるもの、とされています。

そのほかにも、

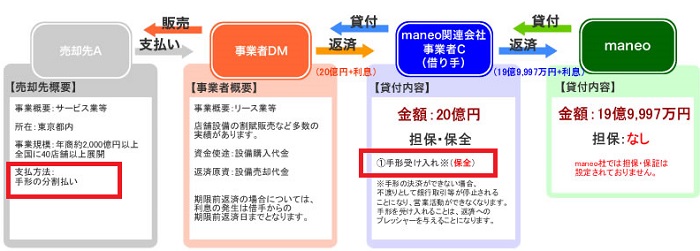

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6424

↑

maneoが提供している上記ファンドの場合、複数社間の取引で、その支払方法として、(約束)手形が採用されていることが分かります。

このため、ソーシャルレンディング各社が組成・提供するファンドの内容を理解し、各ファンドのリスク・リターンのバランスを正確に判断するためには、

手形・小切手、中でも、「約束手形」に関する理解は、必要不可欠、といえます。

※なお、2021年1月現在、上記のクラウドリースも、maneoも、いずれも、ファンドの新規募集を停止しています。

【ソーシャルレンディング投資の前に】まず理解しておきたい、小切手と約束手形の違い

小切手と約束手形の最大の相違点は、

- 小切手の場合は、小切手を受け取った人は、すぐにこれを現金化できるのに対して、

- 約束手形の場合は、あくまでも、約束手形において明記された支払期日にならないと、これを現金化することが出来ない、

という点です。

すなわち、

- 「現在、既にお金を持っている。ただし、現金を手渡したり、銀行振込をしたりするのは、(何らかの事情で、)面倒だ」という場合に利用されるのが、”小切手”であるのに対して、

- 「今はお金がないけれど、近い将来に確実にお金が入ってくるから、それで支払いがしたいです」という時に利用するのが、”約束手形”である、といえます。

約束手形の利用イメージ

例えば、ひとりの若い画家がいるとします。

画家は、絵を描くために、用具一式を持参し、風光明媚で知られるギリシャへと、取材旅行に出かけたい、と考えています。

ギリシャへの旅行代金は、総額で100万円。若い画家の手元には、今現在、お金はありません。

しかし、画家の腕前に関心を寄せているお客さんがいて、そのお客さんは、「あなたがギリシャで絵を描いてきてくれたら、その絵を150万円で買い取りましょう」と約束してくれています。

画家が計画を練ってみたところ、ギリシャで絵を描いて、自国に帰ってくるまでは、2か月ほどかかりそうであり、それをお客さんに伝えたところ、お客さんは、「ギリシャから帰国してきたら、すぐにお金をお支払いします」と約束してくれています。

こんな時に活躍しうるのが、「約束手形」です。

画家は、ギリシャへの旅行を手配してくれる旅行会社に対する100万円の支払いを、「2か月後を支払い期日とする、約束手形」によって行います。

そして、ギリシャへと旅行に出かけ、しっかりと絵を描いてきて、お客さんにこの絵を売却し、150万円を得ます。

そうして得たお金のうち、少なくとも100万円を、ちゃんと自分の当座預金に入れておきます。

そうすれば、旅行会社としては、画家から受け取った約束手形を、支払い期日になれば、現金化することが出来るわけです。

こうして、「約束手形」という手法がなければ実現し得なかった経済活動が、ひとつ、しっかりと成就するわけです。

「約束手形」の働きについて、なんとなく、イメージしていただけたでしょうか。

小切手や約束手形は、一人歩きする。

この点は、約束手形(及び、小切手)を理解するために大切なポイントですから、押さえておきましょう。

手形や小切手を受け取った人(例えば、先ほどの旅行会社さん)は、振り出した人(先ほどの例でいえば、画家ですね)の承諾を得ずに、その手形、小切手を他人に渡して、自分自身の債務の支払いを行うことが出来ます。

上記例で言えば、旅行会社さんの手元には、画家が振り出した、100万円の約束手形があります。

そんなとき、たまたま、旅行会社さんは、家具屋さんに、自分の旅行代理店のオフィスの中の机の代金100万円を支払う必要があった、とします。

そんな時、もしも家具屋さんが受け入れてさえくれれば、旅行会社さんは、家具屋さんに対する100万円の支払いを、画家が振り出した100万円分の約束手形を使って行うことが出来ます。

すなわち、旅行会社さんとしては、家具屋さんに対して、自分の手元にある約束手形を、譲渡するわけです。

このとき、旅行会社さんは、画家に対して、わざわざ承諾を得る必要はありません。

これが、「約束手形(及び小切手)は、ひとり歩きをする」といわれる由縁です。

手形の「裏書き」の仕組み

なお、このような譲渡をするときは、譲渡を行う人(上記例では、旅行会社さん)が、約束手形に「裏書き」をする必要があります。

そして、万が一、約束手形の支払い期日になっても、振出人が、その手形の支払いを履行することが出来なかった場合(上記例で言えば、画家が約束を破ってしまった場合)、手形のその時点での所有者(家具屋さん)は、旅行会社さんに対して、支払いを請求することが出来ます(専門用語では、これを、遡求といいます)。

要は、裏書きをした人には、その約束手形に対して、責任が生じるわけです。

このルールがあるからこそ、上記例で言えば家具屋さんは、画家のことは直接的には全く知らないけれど、旅行会社さんの事を信用していればこそ、約束手形を受け入れることが出来るわけです。

この「裏書き」のルールについても、覚えておきましょう。

ちなみに、信用力の低い振出人が振り出した手形であったとしても(例:上記の画家が全くの無名であったとしても)、信用力のある企業などが裏書きをしてくれていると(例:旅行会社さんが超大手だったりすると)、その手形の信用力そのものが、高まる、という効果があります。

このようにしっかりとした信用力を持つ手形の場合は、支払い期日を迎えていない場合でも、銀行が、利息相当額を手数料として割り引いたうえで、買い取ってくれる場合があります。

小切手や約束手形の、不渡りとは。

不渡り、と一言に言っても、具体的には、下記の通り、3種類のパターンがあります。

- 第1号不渡事由:

当座預金残高が不足しているケース(資金不足)や、

手形・小切手が支払銀行に呈示されたけれども、実際には振出人と取引が無い、というケース(取引無)が相当します。 - 第2号不渡事由:

手形・小切手が呈示された時点で、しっかりと資金はあるのだけど、何らかの事情があって、支払いをしたくない、という場合にあたります。

例えば、納品された品物に傷がある等、債権者側の「契約不履行」が原因で、相手に支払いたくない、というケースや、呈示された手形・小切手が、詐取や盗難にあったもの、というケースが該当します。 - 0号不渡事由:

呈示された手形・小切手に、必要な記載事項が抜けてしまっている場合などが該当します。

これらのうち、一番まずいのは、勿論、第1号不渡事由です。振出人の信用問題に直結します。

第1号不渡事由に該当する理由での不渡りを、6カ月間に2回以上出してしまうと、その振出人(上記例の場合では、画家ですね)は、不渡り処分の対象となります。

具体的には、銀行取引停止処分となり、2年間、当座勘定取引と貸し出し取引が停止されてしまいます。

こうなると、企業にとっては確かに、信用上の大きなダメージ、となるわけですね。

ただし、以下の2点については、押さえておく必要があります。

- 手形債権には、3年、という時効があります。

- また、手形・小切手の不渡り、というのは、決して、ゼロではありません。

全国銀行協会の公表している資料によると、平成29年中に交換所に持ち出された手形のうち、0.029パーセントにあたる枚数の手形が、不渡りとなった、という統計もあります。

データ出所:https://www.zenginkyo.or.jp/fileadmin/res/abstract/stats/month1_04/tegataz1168.pdf

ソーシャルレンディングで小切手、約束手形が使用される具体的理由

ここまで理解したうえで、あとは、ソーシャルレンディングファンドにおける、手形・小切手の活用の、具体的な意味合いを確認します。

まず、私がこれまで、ソーシャルレンディング各社が提供する、多量のファンド情報を確認してきた限りにおいては、「小切手」が、ソーシャルレンディングファンドのスキームに組み込まれているケースは、見た事がありません。

対して、「約束手形」が組み込まれているケースは、本記事冒頭の物も含めて、よく散見されます。

そして、私がこれまで調査してきた限りにおいては、

「約束手形」がスキームに組み込まれたファンドの場合、基本的には、無担保のファンドであることが多いようです。

あくまでも個人的な所見ですが、

- 出来れば、有担保での貸付、としたいのだが、諸般の事情から、担保の設定が難しい、という場合において、

- それでもなお、多少なりとも、(わたしたち個人投資家へのアピール材料、という意味合いも込めて)出来得る限りの保全を図りたい、という場合に、

約束手形の受け入れ、というスキームを取っていることが多いように感じます。

無担保・無保証でのシンプルな融資契約、とする場合、借り手事業者からの返済が遅延した場合でも、まさか債務者において、いきなり銀行取引停止処分、などとは、なりません。

これに対し、約束手形を支払い方法として取り込む場合、自然と外部の金融機関をスキームに巻き込み、債務者に一定のプレッシャーを与えることが出来ます。

こうした事情がある中で、時折、「約束手形」をスキームに組み込んだソーシャルレンディングファンド、というのが、見受けられる、というわけです。

ソーシャルレンディング投資の前に、手形・小切手について、もっと理解を深めたい人は。

全国銀行協会が発行している資料が、大変参考になります。

私も今回勉強するにあたり、参考にさせて頂きました。

↓

引用元:https://www.zenginkyo.or.jp/education/free-publication/pamph/pamph-04b/download/

是非、見てみてください。

全国銀行協会作成の資料へのアクセスはこちらから。

↓

https://www.zenginkyo.or.jp/education/free-publication/pamph/pamph-04b/download/

まとめ

私が勉強してきた内容について、私なりにまとめた物に過ぎませんが、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

なお、私は現在、国内23社のソーシャルレンディング事業者に、資金を分散投資中であり、

本記事にて取り上げた業者のファンドにも、出資をしています。

そんな私の投資体験を踏まえ、国内のソーシャルレンディング事業者各社についてまとめたのが、下記の別記事となります。

お時間ございましたら、ぜひご覧ください。

↓

【2021年1月最新版】ソーシャルレンディングおすすめ9社&危ない3社比較ランキング【投資初心者必見】

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者