ソーシャルレンディングと定期預金を徹底比較

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

ソーシャルレンディングとは

低金利が当たり前の世の中にあって、低くても3パーセント前後、高い場合は10パーセント前後の期待利回り(年利換算)を提示し、広く投資家から注目を集めている、ソーシャルレンディング投資。

また、銀行等の伝統的金融機関と比べ、柔軟かつスピーディーな融資審査が期待できる、新たな資金調達手法として、資金需要者(企業)からソーシャルレンディングへの関心も、高まりつつあります。

そうした中、一部のソーシャルレンディング事業者の不適切運営に起因する、監督官庁からの行政処分が、特に、ここ数年、相次いでいます。

また、行政処分を受けた事業者(関連事業者を含む)のファンドを中心に、延滞・期失も多数発生しており、多くの投資家に、ショックと混乱をもたらしていることもまた、事実です。

ソーシャルレンディング投資の基本的な仕組み

- 貸金業者(ノンバンク)が、新たに、金融商品取引業の登録(ソーシャルレンディング事業のみであれば、第二種金融商品取引業で可)を取得し、「ソーシャルレンディング事業者」となる。

- ソーシャルレンディング事業者は、自身のホームページ上で、ファンドの公開・募集を行う。

- 投資家は、ソーシャルレンディング事業者のホームページを経由して、個別のファンドに対して、出資申込を行う。

- 投資家の出資が成立すると、投資家とソーシャルレンディング事業者との間で、匿名組合契約(※1)が締結される。

- ソーシャルレンディング事業者は、投資家から集めた資金を、外部の第三者企業(※2)に対して融資する。

- 借り手企業は、ソーシャルレンディング事業者に対し(※3)、利息・元金の返済を行う。

- ソーシャルレンディング事業者は、借り手から回収した利息を元手に、投資家に対する利益分配を実施する。また、借り手から回収した元金を元手に、投資家への元本償還を実施する。

(※1)ソーシャルレンディングにおける「匿名組合」とは

ソーシャルレンディング事業者と投資家との間の契約体系として利用されているのが「匿名組合」です。

本匿名組合契約において、ソーシャルレンディング事業者は、組合の「営業者」となり、一方、投資家は、「匿名組合員」となります。

投資家としては、匿名組合型のファンドに投資することにより、

- ファンドの運営を、組合の営業者に一任できる(匿名組合員が直接的にファンドの運営に携わる必要が無い)

- 投資家の「有限責任性」が確保されている

等といったメリットがあります。

ソーシャルレンディングと匿名組合の関係について詳しくは、別記事をご覧下さい。

(※2)ソーシャルレンディングの「借り手企業」とは

ソーシャルレンディング事業者から資金融資を受ける「借り手企業」には、下記のような事業者があります。

- 不動産事業者:

不動産取得のための資金を、ソーシャルレンディング事業者から調達。

取得する不動産を、そのままソーシャルレンディング事業者(資金の貸し手)に対して、担保として差し出すことが一般的です。 - 金融業者(貸金業者):

自身にとっての顧客(借り手)に対して融資するための資金を、ソーシャルレンディング事業者から調達。

ソーシャルレンディング事業者は、借り手である金融業者の持つ貸付債権に対して、質権を設定することがあります。 - 再生可能エネルギー業者:

太陽光発電事業や、バイオマス発電事業等のための事業資金等を、ソーシャルレンディング事業者から調達。

自身のエネルギー事業を、軌道に乗せたところでファンド等に売却し、その売却代金から、ソーシャルレンディング事業者への返済を行うことを計画することが一般的です。 - 債権買取業者(ファクタリング業者):

自身の顧客からの債権買取資金を、ソーシャルレンディング事業者から調達。

ソーシャルレンディング事業者としては、ファクタリング業者の持つ債権そのものに対して、質権を設定することがあります。

なお、ソーシャルレンディング事業者から資金融資を受けるのは、基本的に、外部企業(=ソーシャルレンディング事業者とは直接的な資本関係のない企業)であることが一般的ですが、中には、自社のグループ企業に対して融資を行うファンドも存在します。

(※3)ソーシャルレンディングにおける「借り手」は、誰に返済を行うのか

「ソーシャルレンディング」という仕組みにおいて、金銭消費貸借契約の具体的な当事者となるのは、

- ソーシャルレンディング事業者(=資金の貸し手)と、

- 借り手企業(=資金の借り手)

であり、投資家は、金銭消費貸借契約に登場しません。

借り手は、投資家に対して資金を返済するのではなく、あくまでも、ソーシャルレンディング事業者に対して、資金を返済します。

また、借り手企業から、貸付金を回収する権利を保有するのは、投資家ではなく、ソーシャルレンディング事業者です。

投資家は、資金需要者(借り手企業)に対して融資を行っているのではなく、あくまでも、貸金業者(=ソーシャルレンディング事業者)の募集しているファンドに対して、出資をしているだけ、という立場です。

ソーシャルレンディングのメリット

ソーシャルレンディングという仕組みには、

- 投資家

- 借り手企業

- ソーシャルレンディング事業者

それぞれにとって、様々なメリットがあります。

ソーシャルレンディング投資家にとってのメリット

まずは、ソーシャルレンディング事業者の募集ファンドに対して投資する、投資家のメリットから確認してみましょう。

①高い期待利回り

ソーシャルレンディングファンドの期待利回りは、ファンドにより千差万別ですが、

- 貸付総額に対して、ある程度の規模感の評価額の、不動産担保が設定されており、かつ、抵当権順位が第一位、という、利回りよりも保全効能が意識されたファンドの場合、年利換算5パーセント前後、

- 保全よりも利回りを重視した、無担保・無保証型ファンドの場合で、年利換算10パーセント前後、

というのが、ひとつの相場観となります。

低金利が一般化した日本において、これだけの期待利回りを提示できる投資商品は限られるため、個人投資家を中心に、ソーシャルレンディングが大きな人気を集めている理由の一つといえます。

②簡便な投資手続き

ソーシャルレンディング投資の一般的なフローは、全てオンラインで完結します。

手続きのために有人窓口へと出向く、といった必要が無く、この点は、生活スタイルが多様化した現代社会において、様々な年齢・職業の個人投資家層から、ソーシャルレンディングが受け入れられている理由の一つといえます。

③少額投資が可能

ソーシャルレンディング投資の場合、各ファンドへの投資は、一般的に、1万円程度の少額から行うことが可能です。

これは、初期にまとまった費用を要することのある不動産投資等と比べ、ソーシャルレンディングが、若年投資家においても広く受け入れられている理由のひとつでもあります。

借り手企業にとってのメリット

続いて、ソーシャルレンディング事業者から資金融資を受ける、借り手企業にとってのメリットです。

①柔軟な融資審査

顧客からの預金を元手に、借り手に対する融資を行う、銀行等の金融機関と比較し、投資家からの出資金を原資に融資を行うソーシャルレンディング事業者の融資審査は、当然、柔軟です。

- 創業から間もない企業(例:直近数期の決算資料が揃わない企業)であっても、融資を受けることが出来る場合があるほか、

- 創業来、赤字が継続しているような企業であっても、

提供する担保の内容や、許容する借入利息によっては、融資を受けることが可能となる場合があります。

②貸付条件もフレキシブル

ソーシャルレンディング事業者の場合、銀行等金融機関と比較して、具体的な「貸付条件」についても、フレキシブルであることが一般的です。

- 担保不動産に対して、銀行が既に第一順位抵当権を設定していても(=シニアローンが既に存在しても)、メザニンローンを貸し出してくれたり、

- 銀行よりも、不動産への担保掛目が大きかったり(=その場合、同じ不動産を担保に、より多額の借り入れを行うことが出来ます)、

- 物上保証(=担保として提供する資産の所有者が、借入人以外)も可、としていたり、

- 銀行が(融資審査コストに見合わない、として)消極的な、短期ローンにも対応していたり、

- 元本の満期一括返済(=期中の分割返済不要)や、早期繰り上げ返済にも、柔軟に対応している、等、

借り手側のニーズに見合った貸付条件を、提示・許容してくれる場合があります。

③ファンド募集を通じたブランディング

ソーシャルレンディングを資金調達手法としている企業の中には、国内証券市場の上場企業も存在します。

(未上場企業と比較して)資金力も豊富で、かつ、資金調達手法も多様化されているはずの上場企業が、なぜ、ソーシャルレンディングを活用するのか。

その理由は、「ソーシャルレンディング事業者のファンド募集を通じて、全国の個人投資家に対して、自社サービスのブランディングを図ることが出来るから」であると言われています。

④新たな資金調達チャネルを確保して、財務の安定化を図る

銀行融資や、市場からの直接金融とは異なる、全く新しい資金調達チャネルとして、ソーシャルレンディングの活用に期待している企業もあります。

特に、既存不適格物件や、底地物件など、いわゆる「銀行融資を期待しづらい」事業分野を得意としている企業からは、クラウドファンディングを利活用した新たなファイナンス手法として、不動産クラウドファンディング等と合わせて、大きな注目・関心を寄せられているのが実情です。

ソーシャルレンディング事業者にとってのメリット

最後に、投資家からの資金を原資に、借り手企業へと融資を行う、「ソーシャルレンディング事業者」のメリットを整理してみましょう。

①自身の直接的なリスクを限定して、新たな融資プロジェクトに取り組める

ソーシャルレンディング事業者としては、クラウドファンディングを活用して融資原資を調達することにより、

- 自己資金や、

- 自身が借り手となって、外部の貸金業者等から調達した資金で

融資を行う場合と比較して、自身の直接的なリスクを著しく低減させたうえで、新たな融資事業に取り組むことが出来るようになります。

そのメリットを生かし、ハイリスク・ハイリターンな融資案件(=貸付金利は高いが、返済が滞るリスクも大きい)や、社会的インパクトを重視したプロジェクト等に対しても、資金融資を行うことが出来るようになります。

②クラウドファンディングの活用により、貸金業界では稀有な「テック感」を演出できる

特に、上場を検討している企業の場合、企業価値算定(バリュエーション)への配慮は重要となります。

基本的に、貸金業界の場合、旧態依然としたところも多く、「テック感」が乏しいことが一般的ですが、ソーシャルレンディングに取り組むことによって、

- クラウドファンディング

- フィンテック

等といった方向性をアピールすることに繋がり、自社のバリュエーションを向上できる可能性があります。

ソーシャルレンディングのデメリット

①貸付先が匿名化されている。

本記事執筆本日現在、貸金業法の規制の関係で、ソーシャルレンディング事業者が資金を貸し付ける借り手事業者の具体的な商号等情報は、投資家に対して開示されていません。

過去、行政処分を受けた事業者の中には、「借り手企業のほとんどが、ソーシャルレンディング事業者の社長の親族が経営する法人だった」というケースもあり、この「借り手企業の匿名化」については、投資家保護の観点から、是正の必要がある、と目されています。

②元本棄損リスクがある

ソーシャルレンディングは純然たる投資であり、元本保証は為されていません。

借り手事業者からソーシャルレンディング事業者への元利金返済が滞った場合、ソーシャルレンディング事業者としては、担保権の行使等を行いつつ、貸付金債権の回収に努めますが、この回収が不調に終わった場合、投資家へと最終的に分配される元本に、棄損が発生するリスクがあり、場合によっては、全損の可能性もあります。

③行政処分頻発中。

ここ数年、ソーシャルレンディング事業者への行政処分が頻発しています。

2018年には、ラッキーバンクや、往時のソーシャルレンディング業界の大手サービサーであった、「maneo(マネオ)マーケット株式会社」が、行政処分を受ける等し、大きなニュースとなりました。

また、2019年に入ってからは、2018年末に最初の行政処分勧告・行政処分を受けたばかりであった、ソーシャルレンディングサービス「トラストレンディング」の運営会社である「エーアイトラスト株式会社」が、2度目の行政処分勧告を受ける、という事件も発生しています。

④延滞ファンド多数発生中。

行政処分を受けたソーシャルレンディング事業者が組成したファンドを中心に、ファンドの延滞も、多数発生中です。

- 行政処分勧告

- 行政処分

- ソーシャルレンディング事業者の信用低下

- 当該事業者において、新規ファンド(=借り換え用の、リファイナンスファンド含む)の組成が不調となる

- リファイナンスファンドからの借り換え資金を、既存ファンドへの返済原資としてあてにしていた借り手企業を中心に、延滞が続出

上掲1~5の流れが広く散見され、投資家に動揺が広がっています。

⑤資金拘束

ソーシャルレンディングファンドへと出資した資金は、ファンドが満期償還を迎えるまでの間、ファンドに拘束されます。

ファンドの運用期間の長短は、ファンドによってケースバイケースですが、中には、償還まで1年以上の歳月を予定しているファンドも存在します。

あらかじめ十分な資金計画を立てたうえで出資を行わないと、思わぬトラブルへと発展する可能性があります。

⑥複利効果を得るためには、再投資が必要

ファンドから償還された元本は、一旦、ソーシャルレンディング事業者内のデポジット口座(預託金口座)、もしくは、投資家個人の銀行預金口座へと返金されます。

デポジット口座に預け入れられている資金には、金利が付与されることはありませんから、複利効果を得ながら連続的に投資を行いたい場合は、速やかに、当該ソーシャルレンディング事業者(もしくは、その他のソーシャルレンディング事業者)のファンドへと、再投資を行う必要があります。

定期預金とは

「預け入れから、一定期間が経過するまでは、預け入れたお金を、銀行から引き出すことがが出来ない」という、流動性上のデメリットを、預金者(≒投資家)が引き受ける代わりに、一般的に、普通預金(=流動性が高く、いつでも資金から銀行から引き出せるタイプの、預金)と比べ、高い金利を期待することが出来る、というタイプの、預金商品が、定期預金です。

定期預金のメリット

①金利が高い

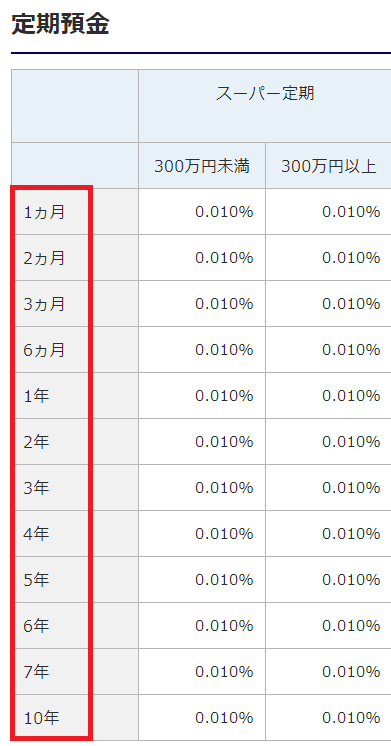

たとえば、大手銀行「みずほ銀行」の場合、

- 普通預金金利は、「0.001%」ですが、

- 定期預金商品である「スーパー定期」の場合、300万円以上の預け入れで、満期1年の場合、金利は「0.010%」とされています。

参考:

円預金金利|みずほ銀行

例えば、100万円の現金があり、とりあえず1年間の間は、絶対に資金使途が無い、という場合、

- 普通預金に預け入れた場合、付与される金利は、10円ですが、

- 「スーパー定期」の場合、100円の金利が付与される、

ということとなります。

※分かりやすく表現するために、源泉所得税等については考慮外としています。

100万円の預金に対して、わずか100円(税引き前)の金利、と聞くと、がっかりするかもしれませんが、それでも、普通預金の場合と比べれば、10倍の金利が付与されることとなります。

②定期預金の満期(預入期間)は、預金者が選択することが出来る。

引用元:みずほ銀行「定期預金」https://www.mizuhobank.co.jp/rate_fee/rate_deposit.html

↑上掲のみずほ銀行例のように、実際に定期預金として預け入れる期間の長短については、投資家(≒預金者)側で、自由に選択することが出来ます。

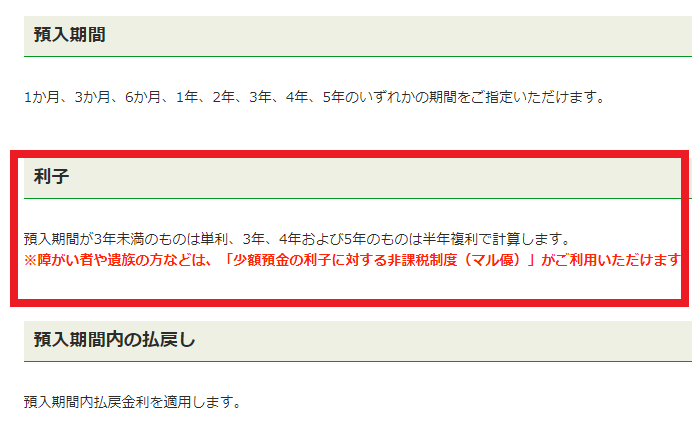

③自動的に複利メリットを享受出来る場合がある。

引用元:ゆうちょ銀行「定期貯金」https://www.jp-bank.japanpost.jp/kojin/chokin/teiki/kj_cho_tk_teiki.html

↑上掲のように、定期預金の場合、一定の条件を満たせば、複利メリットを自動的に享受できるケースがあります。

④預金保証制度による元本保証がある。

定期預金や利息の付く普通預金等(一般預金等)は、預金者1人当たり、1金融機関ごとに合算され、元本1,000万円までと破綻日までの利息等が保護されます。

引用元:金融庁「預金保険制度」https://www.fsa.go.jp/policy/payoff/

↑限度額が定められている点には、厳重な注意を要しますが、預金保証制度によって、1,000万円までの元本保証が定められている点は、「安全性」という観点において、定期預金の大きな利点のひとつです。

⑤(全額を最初に用意できなくても)「積立定期預金」を活用することも出来る。

引用元:イオン銀行「積立式定期預金」https://www.aeonbank.co.jp/saving/installment_deposit/

↑銀行によっては、毎月一定の積立日に、あらかじめ決められた積立額が、普通預金口座から定期預金口座へと、自動で引き落とされ、積み立てを進めることが出来る、「積立定期預金」サービスが提供されています。

定期預金のデメリット

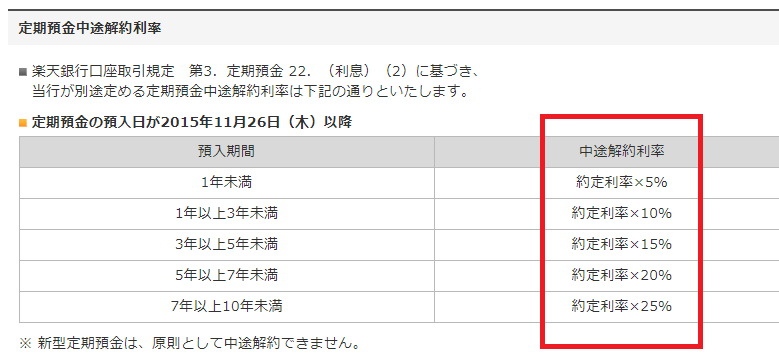

①中途解約すると、利息が下がる場合がある。

あらかじめ約定した満期を迎える前に、定期預金を中途解約する場合、元来定められていた定期預金金利よりも、低い金利が適用されてしまうこととなるケースがありますので、あらかじめ、注意が必要です。

引用元:楽天銀行「定期預金中途解約利率」https://www.rakuten-bank.co.jp/interest/details.html#anchor-02

↑定期預金の中途解約利率は、銀行によってさまざまですが、例えば楽天銀行の場合、本記事執筆本日現在、上掲のように定められています。

約定済金利と比べ、かなり低い適用金利となる場合がありますから、注意が必要です。

②インフレリスクがある。

物価が上がり、相対的に貨幣価値が下落することが、インフレーションです。

定期預金の利率以上に高いインフレ率でインフレーションが進行すると、定期預金に預け入れている金融資産の実質上の価値は、目減りすることとなります。

ソーシャルレンディングと定期預金を比較

ここまで、ソーシャルレンディングと定期預金、それぞれの特徴と、メリット・デメリットをまとめて参りました。

ここからは、ソーシャルレンディングと定期預金とを、複数の視座から、並列で比較してみましょう。

ソーシャルレンディングと定期預金を【利回り】で比較

単純な期待利回りで、ソーシャルレンディングと定期預金とを比較する場合、ソーシャルレンディングに分があると言えます。

引用元:OwnersBook「大阪市マンション用地第1号ファンド第1回」https://www.ownersbook.jp/project-detail/index/1143/

↑例えば、ソーシャルレンディングサービス「OwnersBook」にて組成・公開され、170名以上の投資家から、3,000万円以上の資金を集めた、「大阪市マンション用地第1号ファンド第1回」ファンドの場合、

- ファンドの主たる事業である、「貸付先1」への貸付は、シニアローン案件。

※先順位なしの、第一順位抵当権案件。 - LTV(掛け目)は、70パーセント以下。

※(貸付総額3,000万円)÷(担保物評価額4,510万円)≒0.66。 - 東証マザーズ上場企業「ロードスターキャピタル株式会社」が運営するソーシャルレンディングサービス「OwnersBook」の組成ファンド。

ということで、数あるソーシャルレンディングファンドの中では、比較的、保全効能・安全性に訴求の重点が置かれたファンドですが、それでもなお、期待利回り(年利)は、5.0%と定められています。

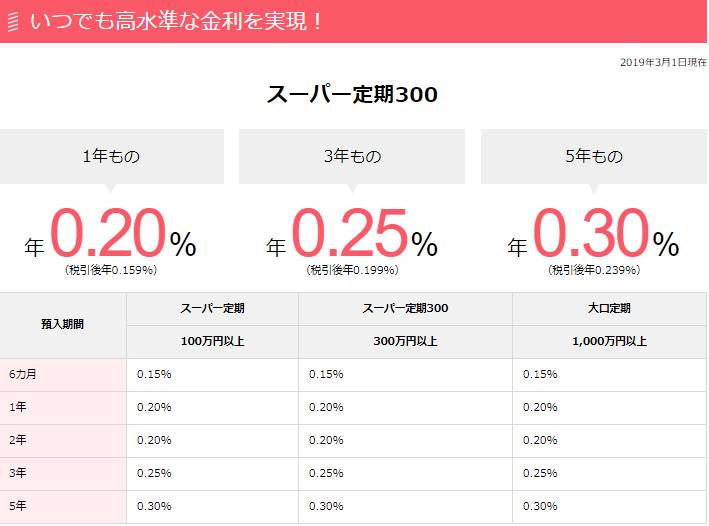

これに対し、定期預金の場合、高金利で定評のあるオリックス銀行の「スーパー定期300」という商品の場合でも、

引用元:オリックス銀行「eダイレクト預金」https://www.orixbank.co.jp/personal/deposit/edirect/

↑上掲のとおり、最高金利の場合でも、年利0.30パーセント、という状況です。

- 純然たる投資であり、元本保証は全く為されない、ソーシャルレンディングの期待利回りと、

- 1,000万円までの元本に、預金保証制度による元本保証が付いている、定期預金の期待利回りとを、単純比較することは、

いささか、ナンセンスのきらいもありますが、それでもなお、単純な期待利回り比較においては、これだけの相違がある、という点は、注目に値するものでしょう。

ソーシャルレンディングと定期預金を【流動性】で比較

上掲のとおり、定期預金の場合、定期預金が満期を迎える前に中途解約をすれば、約定利率ではなく、中途解約利率が適用されてしまう、というデメリットこそ、ありますが、中途解約そのものは、各金融機関において、受付を行っています。

※定期預金の商品タイプによっては、中途解約を受け付けていない商品も存在する場合があります。詳しくは、契約前に、各金融機関へと御確認下さい。

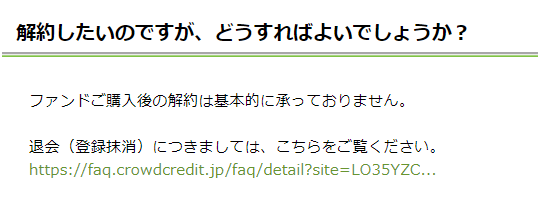

これに対し、ソーシャルレンディングファンドの場合、ファンド運用期間中の途中解約は、原則として、受け付けられていません。

引用元:クラウドクレジット「よくある質問」https://faq.crowdcredit.jp/faq/?site=LO35YZCC

↑国際分散投資型ソーシャルレンディング大手「クラウドクレジット」においても、FAQページにおいて、ファンド購入後の途中解約が不可である旨が、明記されています。

資金の「流動性」の観点においては、ソーシャルレンディングの場合、不自由な部分が多く、定期預金に大きな分がある、と考えるべきでしょう。

ソーシャルレンディングと定期預金を【安全性】で比較

資金の安全性に関しては、1,000万円までの元本に預金保証制度による保護が適用される、定期預金のほうが、ソーシャルレンディングよりも、圧倒的に分がある、といえます。

実際問題として、ソーシャルレンディング業界においては、ファンドの償還の延滞や、投資家の投資元本の棄損等のトラブルが、複数、発生しています。

ソーシャルレンディング業界の延滞発生状況

引用元:maneo「延滞債権/デフォルト債権一覧」https://www.maneo.jp/apl/fund/repayment/delayhistory

↑大手ソーシャルレンディン事業者「maneo(マネオ)」においては、上掲のとおり、多量のファンドにおいて、延滞が発生しています。

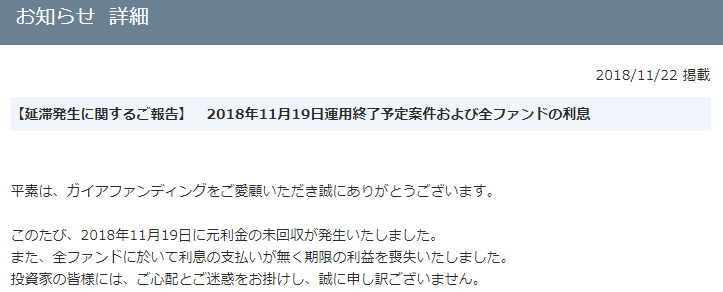

引用元:ガイアファンディング「【延滞発生に関するご報告】 2018年11月19日運用終了予定案件および全ファンドの利息」https://www.gaiafunding.jp/apl/information/news?id=473

↑アメリカの不動産に関連する案件等を組成していたソーシャルレンディング事業者「ガイアファンディング」においては、2018年11月、全ファンドの利息払い延滞が発表されました。

その他、複数のソーシャルレンディング事業者において、借り手企業からファンドに対する利息払いや元本返済に延滞が発生しており、投資家に影響を及ぼしています。

ソーシャルレンディング業界の貸付債権放棄発生状況

引用元:ラッキーバンク「運用実績一覧」https://www.lucky-bank.jp/results/

↑2018年3月に行政処分を受けたソーシャルレンディング事業者「ラッキーバンク」の場合、処分後に複数ファンドにて延滞が相次ぎ、その後、上掲のとおり、多量のファンドに係り、貸付債権放棄が為されてしまっています。

ソーシャルレンディングと定期預金を【手続き】で比較

ソーシャルレンディング投資に関連する諸手続き(投資口座や、ファンドへの出資申込等)は、原則、全て、インターネット経由で完結します。

ファンドから預託金口座(デポジット口座)に対して償還された元利金の出金(=投資家の個人銀行口座への出金)等、ファンド運用後の諸手続きについても、同じく、オンラインで処理が可能です。

これに対し、定期預金の場合、かつては、ほとんどの銀行において、定期預金口座の開設や、預け入れの初期手続きに関しては、本人窓口来店を要していました。

しかし、時代の流れに沿うようにして、本記事執筆本日現在においては、複数の大手銀行が、オンラインによる定期預金関連手続きを可能としています。

みずほ銀行の定期預金の場合

引用元:みずほ銀行「定期預金の口座開設・預入(ご利用ガイド)ステップ1.預入口座を選択する」定期預金の口座開設・預入(ご利用ガイド)ステップ1.預入口座を選択する

↑上掲のように、みずほ銀行ホームページにおいて、オンラインバンキングを活用した、定期預金口座開設手続きの流れがサポートされています。

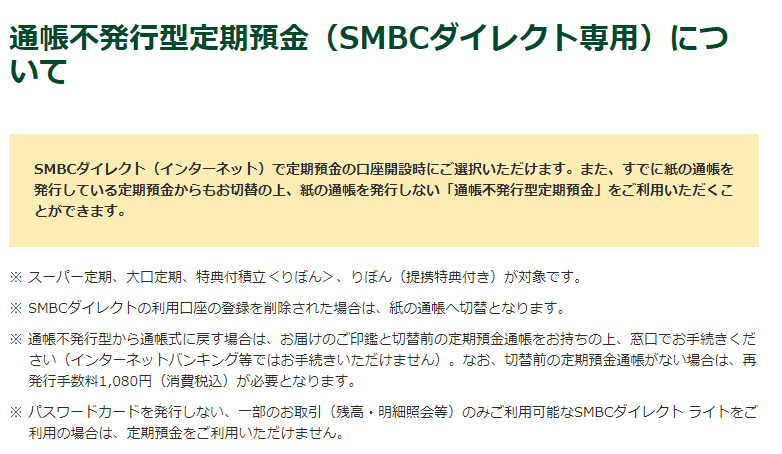

三井住友銀行の定期預金の場合

引用元:三井住友銀行「通帳不発行型定期預金(SMBCダイレクト専用)について」https://www.smbc.co.jp/kojin/direct/service/tsucho/

↑三井住友銀行の場合は、SMBCダイレクト(=三井住友銀行の、オンラインバンキング)専用の、通帳を発行しないタイプの定期預金がサポートされています。

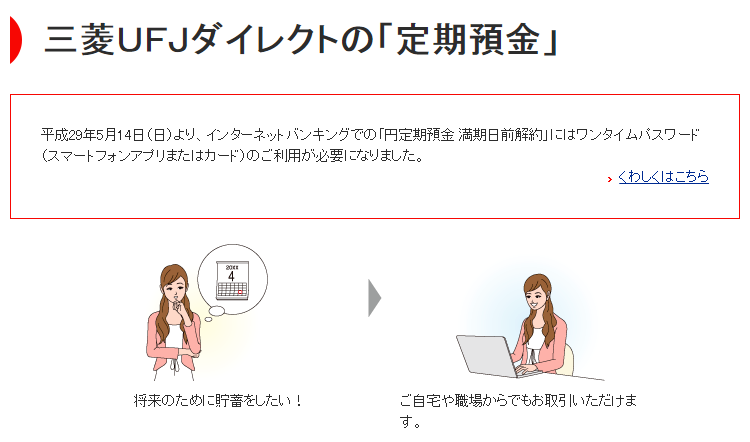

三菱UFJ銀行の定期預金の場合

引用元:三菱UFJ銀行「三菱UFJダイレクトの「定期預金」」https://direct.bk.mufg.jp/btm/ser_naiyo/teikiyokin.html

↑三菱UFJ銀行の場合も、オンラインバンキング「三菱UFJダイレクト」を通しての定期預金関連手続きがサポートされています。

複利メリットの自動享受においては、定期預金に分がある。

前述も致しましたように、ソーシャルレンディング投資の場合、ファンドから償還された資金は、ソーシャルレンディング事業者内のデポジット口座、ないしは、投資家個人の預金口座へと返金されます。

ソーシャルレンディング事業者内のデポジット口座に滞留している資金に、金利が付与されることはありません。

このため、ソーシャルレンディング投資において、複利メリットを享受するためには、ファンドから償還された資金を、出来るだけ早く、別のファンドへと改めて、出資する必要があります。

それぞれのタイミングにおいて、出資したいと思えるファンドが資金を募集していれば、いいのですが、常時募集型のファンド(=いつでも投資資金を受け付けているファンド)を組成・公開しているソーシャルレンディング事業者は、本記事執筆本日現在、極めて限られます。

このため、資金が投資に回されず、結果として、ファンドの運用期間と運用期間の間で、資金に金利が付与されない、投資効率の観点から非効率といえる期間が生じてしまい得るのが、ソーシャルレンディング投資のデメリットのひとつでもあります。

これに対し、定期預金の場合においては、定期預金商品種別や、預入期間によっては、半年複利等の複利メリットが自動的に享受できる場合があります。

少なくとも、定期預金が満期を迎えるまでの間は、投資家(≒預金者)が逐一再投資(再預金)手続きをせずとも、自動的に複利メリットが付与される、という点は、定期預金ならではのメリットといえます。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者