「ソーシャルレンディングから資金を借りたいのですが…」資金需要者にとって、ソーシャルレンディングは、どうなのか。

目次

レンダー(資金の貸し手)としてのソーシャルレンディング事業者

当ラボのコンテンツでは、基本的には、ソーシャルレンディング投資家の目線に立ち、投資対象としてのソーシャルレンディング事業者・ファンドを検討する機会が多くあります。

しかし、本記事では、趣向を変え、資金の貸し手(=レンダー)としてのソーシャルレンディング事業者、という角度から、ソーシャルレンディング事業者、及び業界を検証してみます。

ソーシャルレンディング事業者=ノンバンク貸金業者

一言に「ソーシャルレンディング事業者」といっても、大きく分けて、下記の2つの面を持っています。

ソーシャルレンディング事業者の二つの顔

- 第二種金融商品取引業者としての、ソーシャルレンディング事業者

個人投資家から資金を募る、という業務を担うのが、「第二種金融商品取引業者」としての、ソーシャルレンディング事業者の一面です。 - 貸金業者としてのソーシャルレンディング事業者

ソーシャルレンディング事業者には、「資金を集める」という顔のほかに、「集めた資金を(第三者に)貸し付ける」という顔もあります。

こちらの顔を担うのが、「貸金業者」としてのソーシャルレンディング事業者です。

「ノンバンク」とは

ノンバンク、という言葉を、端的に定義すれば、

- 預金の受け入れは行わないが、

- 貸付は行う、業者、

すなわち、貸金業者のことを指す、と言えます。

ソーシャルレンディング事業者は、第二種金融商品取引業者として、投資家から、資金を募りますが、これはあくまでも、出資・投資を募っているのであって、預金を集め、受け入れているわけでは、ありません。

そして、ソーシャルレンディング事業者は、集めた資金を、第三者事業者に対し融資し、運用します。

これらの事情から、ソーシャルレンディング事業者は、ノンバンク・貸金業者である、という言い方が可能です。

ソーシャルレンディング事業を行っている銀行はあるか

本記事執筆本日現在、日本国内において、ソーシャルレンディングを【事業】として営んでいる銀行金融機関は、存在するのでしょうか。

ソーシャルレンディング事業を行っている「メガバンク」はあるか

私たち、ソーシャルレンディング・ラボが把握している限りにおいて、ソーシャルレンディングを業務として取り扱っているメガバンクの存在は、確認することが出来ませんでした。

ソーシャルレンディング事業を行っている「地銀」はあるか

同じく、地方銀行の場合においても、少なくとも私たちソーシャルレンディング・ラボが検証した限りにおきましては、ソーシャルレンディングを事業として営んでいる地銀の存在は、確認することが出来ませんでした。

少なくとも、本記事執筆本日現在の状況と致しましては、国内ソーシャルレンディング市場は、ノンバンク業者(=預金の受け入れは行わない貸金業者)が、主たる牽引役となっているのが現況のようです。

ソーシャルレンディング事業者と付き合う場合の、借り手側のメリットとは

投資家だけなく、資金需要者(=資金の借り手)からも、高い注目を集めつつある、ソーシャルレンディング。

何が、誘因となっているのでしょう。

ソーシャルレンディング事業者からの融資と、銀行等金融機関からの融資との、違いは

ソーシャルレンディング事業者と付き合う場合の、借り手側のメリットを考慮する際、

- 旧来の金融機関からの融資と、

- ソーシャルレンディング事業者からの融資、との場合の、

相対的な「違い」について、意識をする必要があります。

ソーシャルレンディング事業者の与信の仕組み

銀行等一般的な金融機関の場合、融資に際して、

- 借り手事業者の、これまでの業歴や、

- 担保有無、等々、

細やかな審査基準をひとつずつ、チェックしていく必要があるうえに、当該審査には、それなりに時間もかかります。

また、不動産に担保権を設定するにしても、その掛け目は7割程度、と、かなり保守的な設定となることが一般的です。

これに対し、ソーシャルレンディング事業者の場合、借り手事業者の業歴や担保有無については、(少なくとも、銀行等一般的金融機関と比べれば)ある程度柔軟な対応が期待されます。

また、借り手事業者所有に係る不動産に、担保権を設定する場合、LTV値(Loan to Value値。掛け目。)については、ケースバイケースであり、実際には、8割強程度のLTV値も、至極一般的に散見されます。

「同じ不動産に担保権を設定するのなら、(たとえ高金利となったとしても)出来るだけ多くの資金を借りたい」と考える借り手事業者にとっては、この点が、魅力的と映るケースが想定できます。

ソーシャルレンディング事業者からの借入の場合、満期一括返済が可能な場合も。

一般の金融機関(銀行等)から融資を受ける場合、借り入れを行った日から起算して、比較的早期に、第1回の返済日が訪れ、その後、一定期間をかけ、毎月分割にして、元金(+利息)の返済を行うことが一般的です。

レンダー(貸し手)側からすれば、少しずつ計画的に債権回収を進め、利益(利息)の確定を図りたい、というモチベーションがあるわけなのですが、借り手側からすれば、これが不便となるケースもあります。

これに対し、ソーシャルレンディングの場合、元金返済については、ファンドの満期償還直前に、一括で、というケースが、多々あります。

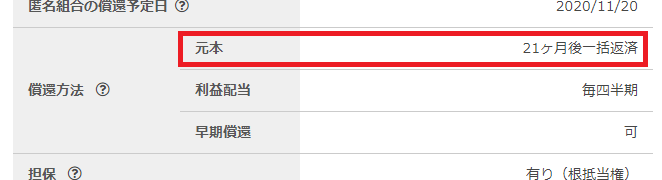

例えば、不動産担保付ソーシャルレンディング大手「オーナーズブック」のファンド「中野区新築マンション第2号ファンド第1」の場合、

引用元:https://www.ownersbook.jp/project-detail/index/1138/

↑

このように、ファンドの償還方法として、元本については(ファンドが満期を迎える)21カ月後の一括返済、と定められています。

ソーシャルレンディング事業者から借り入れた資金で不動産を購入し、その後当該不動産を転売し、ソーシャルレンディング事業者への返済原資を確保したい、と考えている借り手からすると、こうした仕組みは、極めて便利に映り得ます。

合同会社や個人事業主でも借り入れが出来る場合がある。

一般的に、銀行等金融機関の場合、合同会社や、法人登記をしていない個人事業主に対する事業資金の融資には、やや消極的な向きも少なくありません。

そうした中、ソーシャルレンデイングならば、合同会社や個人事業主でも、資金融資を受けることが可能な場合があります。

具体例を挙げますと、

引用元:https://pocket-funding.jp/funds/detail/59

↑

こちらは、沖縄発ソーシャルレンディング事業者「ポケットファンディング」の、「PF事業支援ファンド5号【一部不動産担保付】」というファンドの概要情報の抜粋ですが、借り手事業者が個人事業主である旨が明記されています。

ソーシャルレンディングなら、早期繰上返済が可能なケースもある。

基本的に、レンダーとしては、ボロワーからの早期繰上返済の申し出に対しては、些か嫌がるケースが少なくありません。

期待していた利息収益が目減りしてしまうわけなので、当然といえば当然です。

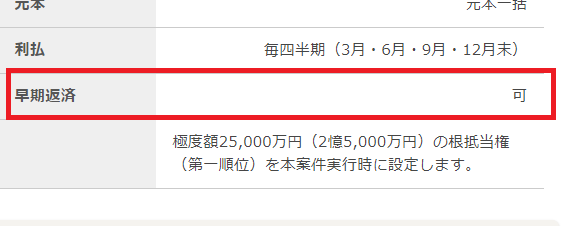

その事情はソーシャルレンディング事業者の場合でも大差はありませんが、少なくともソーシャルレンディング事業者の場合、個人投資家等から資金を募る際に、あらかじめ、早期返済の可能性について、言及しているケースがあります。

※先程と同様、オーナーズブックの、「中野区新築マンション第2号ファンド第1回」ファンドから抜粋です。

↓

引用元:https://www.ownersbook.jp/project-detail/index/1138/

ソーシャルレンディング事業者から資金を借りる時の注意点は

借り手から見て、いくつかメリットもある、ソーシャルレンディング事業者からの借り入れですが、当然、複数の注意点があります。

そのうち数点を、下記にて見て参りましょう。

調達金利だけで考えるなら、ソーシャルレンディングからの資金調達はやめたほうがいい

端的に言って、ソーシャルレンディング事業者からの借入金の金利は、他のオーソドックスな資金調達手法の金利と比べて、高いです。

ごく平易に、調達金利だけで考慮するならば、ソーシャルレンディング事業者からの借り入れには頼らず、その他の一般金融機関等からの借り入れを考えたほうが、財務戦略上は、妥当と言えるでしょう。

ソーシャルレンディング事業者の課す金利は、実際のところ、どれくらいか

ソーシャルレンディング事業者が投資家に対して還元する利回りに、さらにソーシャルレンディング事業者の利益相当分も上乗せされた金利が、資金借り手に対しては、課されるわけですので、担保設定等によっては、10パーセント以上の金利となることもあります。

よほど明朗な事業計画等が無い限り、そのような高利で調達した資金を、長期にわたり借り続けることを、財務戦略上、得策とは言えません。

可能な限り早期に返済原資を確保し、早期繰上返済等によって、元利金返済を早めに完了させたほうが、賢明と言えるでしょう。

法人借り入れは総量規制の対象外=借りすぎには要注意

個人が融資を受ける場合、貸金業者は、いわゆる総量規制(借手の年収の1/3を超える貸付は不可)に配慮する必要があります。

しかしながら、法人名義で資金融資を受ける場合、上記のような総量規制の適用が為されることは有りません。

上述したように、ソーシャルレンディング事業者の定める貸付金利は、決して低金利ではありません。

各借り手企業の財務責任者が、自社の返済能力などをよく見極めたうえで、借りすぎには、十分に注意を払う必要があります。

ソーシャルレンディング事業者から資金を借りたい場合の問い合わせ先

ソーシャルレンディング事業者によっては、借り入れ希望事業者用の問い合わせページを公開しているところがあります。

下記、一例を挙げます。

SBIソーシャルレンディングから資金を借りたい場合

SBIソーシャルレンディングの場合、借り入れ希望事業者向けに、専用ページが用意されています。

↓

引用元:https://www.sbi-sociallending.co.jp/

引用元:https://www.sbi-sociallending.co.jp/inquiry

↑

問い合わせフォームも用意されています。

不動産担保付ソーシャルレンディング「オーナーズブック」から資金を借りたい場合

引用元:https://loadstarfunding.com/

↑

こちらも、専用ページが用意されています。

引用元:https://loadstarfunding.com/

↑

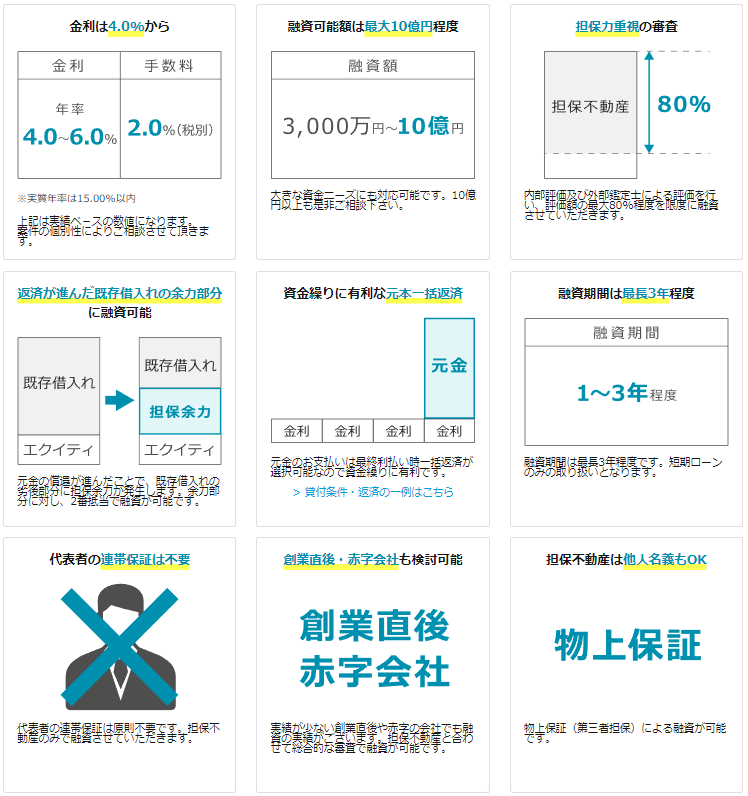

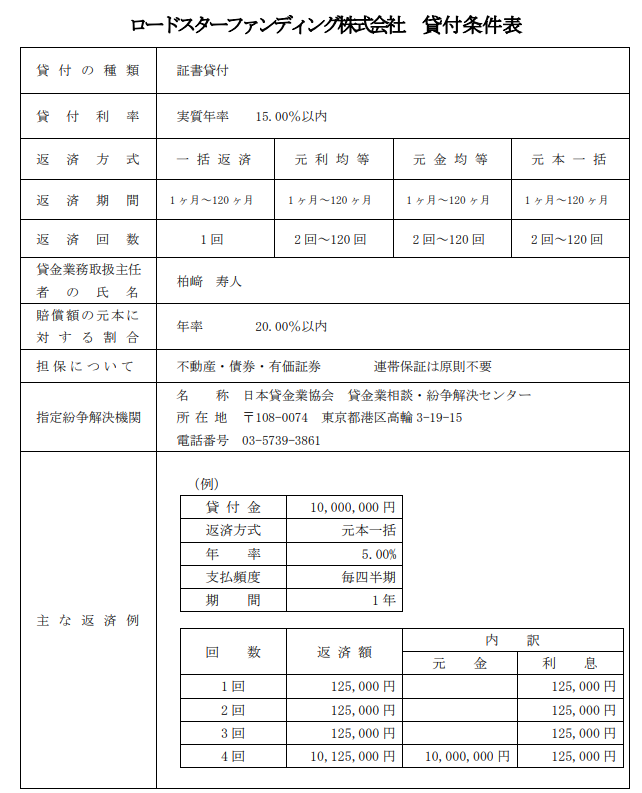

金利や融資可能額、融資期間等に関する情報が掲載されているほか、

引用元:https://loadstarfunding.com/comdocs/Lending_terms_sample.pdf

↑

貸付条件表も掲載されています。

沖縄発ソーシャルレンディング事業者「ポケットファンディング」から資金を借りたい場合

沖縄発ソーシャルレンディング事業者「ポケットファンディング」の場合、

- 投資家から資金を募る、第二種金融商品取引業は、「ソーシャルバンクZAIZEN株式会社」が執り行っており、

- 対外的な融資業務(=貸金業)は、「株式会社財全ソリューション」が担っています。

このため、ソーシャルレンディング事業者「ポケットファンディング」から資金を借りることを希望している場合、株式会社財全ソリューションへとコンタクトを取ることが妥当でしょう。

同社のホームページはこちらです。

↓

引用元:http://zaizen-solution.co.jp/

まとめ

いかがでしたでしょうか。

少しでも、ご参考と為さって頂ける内容と出来たのであれば、当ラボと致しましても、幸甚です。

高利回りを狙える新たな投資手法として、広く耳目を集めている、ソーシャルレンディング。しかし、業界にはまだ、未成熟な部分もおおく、当ラボの見立てと致しましては、複数の「危険会社」の存在も気にかかります。ソーシャルレンディング投資スタートにあたりましては、あらかじめ、こちらの過去記事も、ご覧になってみてください。

↓

ソーシャルレンディング危険会社ランキング【最新版】ソーシャルレンディング・ラボオリジナル企画はこちら

それでは、本記事はここまで。

また次回の記事にて、お会いいたしましょう。

※本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘や、特定の資金調達方法への勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

また、個別のソーシャルレンディング事業者からの資金調達の際には、借り過ぎには、当然、十分に注意したうえで、必ず、読者様ご自身にて、会計専門家等の助力を得つつ、慎重にご検討を為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者