【常に永遠のテーマ】ソーシャルレンディングは、どのくらい楽に儲かるのか|300万円以上投資の現役投資家が語る

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約2年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は500万円前後。

30代男性会社員・首都圏在住。

ここ数年、ソーシャルレンディング投資を続けてきた私。

周りの人からも、

「結局、ソーシャルレンディングって、儲かるの?」

「株式投資やFXよりも楽って聞いたんだけど、本当?」

と尋ねられることも、少なくありません。

本稿におきましては、「(果たして)ソーシャルレンディングは(楽に)儲かるのか」というテーマに関し、

- ソーシャルレンディング投資家

- ソーシャルレンディング業者

- ソーシャルレンディング業者からお金を借りる借り手企業

上記それぞれの立場から、私なりに、考えてみたいと思います。

目次

ソーシャルレンディング投資は儲かるのか?楽なのか?

まずは、ソーシャルレンディング業者を経由して、ソーシャルレンディング業者組成のファンドに投資をする、わたしたち個人投資家の立場から見たときに、ソーシャルレンディングは、(比較的、楽に)儲かるのかどうか、考えてみたいと思います。

順調にファンドが運行されれば、確かに、ソーシャルレンディングは儲かる。

ソーシャルレンディング投資の流れを端的に示すと、

- ソーシャルレンディング業者が、ファンドを組成。

- 投資家は、ソーシャルレンディング業者が組成したファンドに、出資。

- ソーシャルレンディング業者は、借り手企業に資金を融資。

- 借り手企業が、ソーシャルレンディング業者に対して、元利金を返済。

- ソーシャルレンディング業者が、投資家に対して、出資金(及び利潤)を分配。

上記のようになります。

上記1~5のプロセスが、全て、事前の約定の通り、履行されれば、結論から申せば、ソーシャルレンディング投資は「儲かる」と言えます。

投資家側の作業も比較的簡単なものが多いですから、「楽」ともいえるでしょう。

ソーシャルレンディングはどのくらい儲かるのか

これだけ低金利が一般的な世にあって、ソーシャルレンディング・ファンドの一般的な利回りは、

- 不動産担保付きで、ファンドの安全性に重きが置かれたファンドの場合で、年利5パーセント程度、

- 無担保・無保証型で、利回りを最優先したファンドの場合で、年利10パーセント前後、

と、非常に高利になっています。

もちろん、世間には、さらに高い利回りを狙っていける投資手法も、多数、存在することでしょうから、そうした投資手法と比較すれば、大した利回りでは、無いかもしれません。

しかし、私の個人的な感覚としては、出資しておくだけで(※出資したファンドが順調に運行されれば)年利換算5パーセント以上の利回りはが付与される、というのであれば、それは十分に、「高利」「儲かる」と感じます。

そして何より、「楽」でしょう。

…あくまでも、「出資したファンドが順調に運行されれば」という、前提条件付きですが…。

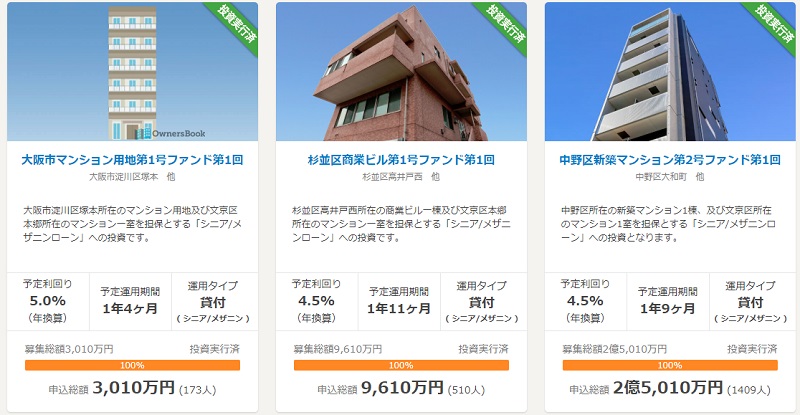

参考:不動産担保付ソーシャルレンディング大手「オーナーズブック」のファンド例。不動産担保付ながら、年利換算4~5パーセント程度の、高い利回りが呈示されていることが分かります。

引用:オーナーズブック「不動産投資案件一覧」https://www.ownersbook.jp/project/index/all/1/1/

ひとたびトラブルに巻き込まれると、ソーシャルレンディングで得た儲けは、全て吹き飛ぶリスクも。

一見「いい話」に見える、ソーシャルレンディング投資ですが、踏まえておく必要のあるリスクがあります。

それは、

- 多数のファンドにおいて、順調に運行・運用していたとしても、

- 何かひとつのファンドで、全損に近いトラブルに遭遇すると、

その余のファンドで得た儲けが、全て、吹き飛ぶ可能性がある、という点です。

いわゆる”コツコツドカン”リスクですね。

多数回にわたる堅実なトレードで少しずつ(=コツコツ)稼いできた儲けが、1回のトレード失敗で一気に(=ドカンと)喪失されてしまうこと。

ソーシャルレンディングの期待利回り(年利)は、上記した通り、安全重視型ファンドを中心とすれば、概ね、5パーセント程度です。

- 例えば、10個のファンドに、10万円ずつ、1年間、投資をする、とします。

- そのうち、9個のファンドが、順調に運行され、1年後に、45,000円の儲け(10万円×9ファンド×5パーセント=45,000円)をもたらしてくれた、とします。

- このとき、残り1個のファンドが、延滞となり、結局、元本の半分が、棄損してしまった、とします(=10万円×0.5=50,000円の損害)。

上掲のような場合、最終的な損益は、5,000円のマイナス(利益は45,000円。元本棄損による損害が50,000円)となり、最初の10万円の元手は、95,000円に目減りしてしまうことが分かります。

※税金は考慮に入れておりません。

10本中、9本のファンドが、順調に運行されたとしても、あと1本のファンドが、元本棄損を起こしただけで、トータルでの損益が、マイナスとなる可能性がある、ということです。

ソーシャルレンディング投資で儲けるためには、”コツコツドカン”を何としても回避しなくてはならない。

ソーシャルレンディング投資における”コツコツドカン”リスクの恐ろしさは、よくご理解頂けたものと思います。

それでは実際に、どのようにして、ソーシャルレンディング投資において、この”コツコツドカン”リスクに遭遇してしまう可能性を最小化するか、という具体策ですが、私は個人的に、下記のように考えています。

①ソーシャルレンディング事業者を分散しすぎない。

株式投資など、その他の投資手法の場合と同じように、ソーシャルレンディング投資においても、分散投資そのものは、重要なポイントになります。

ただし、事業者の「分散しすぎ」は、むしろ、ソーシャルレンディング投資全体のリスクを、高める結果となり得るのでは、と、私は個人的に、思っています。

その理由は単純で、分散投資するソーシャルレンディング事業者の数を増やせば増やすだけ、その分、管理態勢が不十分なソーシャルレンディング事業者(≒行政処分を受けてしまうような事業者)と当たってしまう可能性が高くなるから、です。

※ソーシャルレンディング業界の延滞発生状況をよく観察してみると、延滞ファンドの多くは、行政処分を受けたソーシャルレンディング事業者、及びその関連事業者に集中していることが分かると思います。

基本的には、3社~5社程度の、自分が個人的に信頼できるソーシャルレンディング事業者に、資金を分散しておくくらいが、ちょうどよいのではないか、と考えています。

②無担保・無保証型ファンドには、原則、出資しない。

無担保・無保証型のソーシャルレンディングファンドの場合、期待利回りが極めて高い(年利換算で10パーセント前後等)ものが多く、投資家として、心を惹かれるのは、よくわかります。

しかし、無担保・無保証型のファンドの場合、万が一、借り手企業が、ソーシャルレンディング事業者への返済を遅延させた場合、ソーシャルレンディング事業者による貸付金債権回収は、難航する危険性が、極めて、高いです。

ソーシャルレンディング事業者から投資家への満期分配(元本償還)は、あくまでも、借り手企業からソーシャルレンディング事業者への返済元利金を原資に行われるわけですから、ソーシャルレンディング事業者が借り手企業からの債権回収に失敗すれば、わたしたち個人投資家へと、そのしわ寄せが来るのは自明です。

借り手企業の資産状況・信用状況によっては、一部元本棄損どころか、全損(=元本全額の棄損)の可能性もあります。

私の個人的な考えとしては、”コツコツドカン”リスクを最小化したいのであれば、原則、無担保・無保証型ファンドへの出資は、避けるべきだと思います。

③不動産担保付きファンドの場合でも、楽観せず、最大限の注意を。

無担保・無保証型ファンドと比べて、一見、安心感が強いように思える、不動産担保付きファンドですが、

「不動産担保付きだから(無条件で)安心・安全」

とは、決して、言えません。

- 先順位の抵当権設定が無い、第一順位抵当権(もしくは根抵当権)案件か、どうか。

- 掛け目(LTV)は、高すぎないか。

等々、いろいろと気を付けて見なければならない点はあるのですが、私が個人的に、最も警戒・注視するようにしているのは、

- 担保権が設定される不動産の、評価額の妥当性と、

- 担保物となる不動産の評価額算定を、「誰が」しているか、

という点です。

後述もすることになりますが、ソーシャルレンディング事業者の手数料・報酬は、多くの場合、組成されたファンドから借り手企業への「貸付総額」と連動しています。

例えば、とあるソーシャルレンディング事業者のところに、借入を希望する企業が訪れてきたとします。

借入を希望している企業は、不動産を所有しているのだが、その不動産の評価額は、適正に算出する限り、1億円だとします。

そして、そのソーシャルレンディング事業者の営業者報酬(手数料)が、貸付金額の3パーセント相当額であるとします。

今般のソーシャルレンディング業界において、不動産担保設定ファンドの、担保物評価額に対する掛け目(LTV)は、第一順位抵当権案件の場合で、大体、80パーセント程度のことが多いです(※勿論、なかには、90パーセント前後の高いLTV設計をしているファンドもありますし、逆に、70パーセントを切る低い掛け目となっているケースもあります。あくまでも、一般論としてお考え下さい)。

すると、普通に考えれば、1億円の担保評価額の不動産を所有している借り入れ希望企業に対して貸し付けられる最大額は、8,000万円となります(1億円×LTV0.8=8,000万円)。

この場合、ソーシャルレンディング事業者の営業者報酬(手数料)は、8,000万円×3パーセント=240万円となります。

しかし、ソーシャルレンディング事業者の都合(例えば、決算月が近く、売上予算達成まで、ほんの少し、数字が足りない、という状況等)で、なんとか、本件ファンドから、営業者報酬として、300万円を収受したい、と考えた、とします。

300万円の営業者報酬を手にするためには、1億円の貸付を行う必要がある(300万円÷3パーセント=1億円)のですが、そうすると、借入希望企業が所有している不動産の適正評価額に対して、掛け目が10割、LTV100パーセントのローン設計となってしまいます。

昨今、投資家の安全性重視志向が高まっているため、「LTV100パーセントのファンドです」としてファンドを公開したとしても、資金が集まるはずはありません。

そう考えたソーシャルレンディング事業者は、どうするか。

もちろん、適正な手法としては、借り手企業に追加担保の提供を求めることです。

しかし、それが出来ない場合、奥の手として、ソーシャルレンディング事業者は、担保物の評価額を、(※極言すれば)好きなように再評価してしまうことが、物理的には、可能な立場にあります。

例えば、適正に評価すれば、1億円の評価額に過ぎない、担保物不動産の評価額を、「1憶3,000万円」と再評価してしまえば、たとえ、1億円の貸付を行ったとしても、LTV(掛け目)は、80パーセント弱(1億円÷1億3,000万円≒0.76)に過ぎません。

そうすれば、投資家に対して、

「LTV8割以下の、安全性重視型ファンド」

として、訴求が出来てしまうわけです。

※勿論、そのように、極度に悪質な手法を採るソーシャルレンディング事業者は、極めて少数であると、私は個人的に期待しています。

こうした事情があるわけですから、

- ソーシャルレンディング事業者の提示している、不動産担保の評価額が、どれだけ贔屓目に見て、「高すぎるのでは?」と感じる場合、それは絶対に、要注意ですし、

- 特に、担保物の評価額算出を、ソーシャルレンディング事業者自らが、第三者の関与・監視の目がないところで、独断で行っている場合、最大限の警戒が必要となります。

これが、たとえ不動産担保付きファンドの場合においても、投資家において、最大級の注意を払う必要がある、理由です。

無事に儲かったとしても、ソーシャルレンディング投資の場合、税制上の優遇措置は無い。

現在の所得税法下において、ソーシャルレンディング投資から得た収益は、「雑所得」に該当し、「総合課税」の対象となります。

このため、本業(会社勤め、等)である一定規模の給与所得を得ている方の場合、ソーシャルレンディング投資収益に対しては、(累進税率の状況によって)かなりの税率で、課税が為される場合があります。

この点において、FX収益について申告分離課税の適用を受けているFX投資家などと比べて、ソーシャルレンディング投資家は、(※特に、投資家のその他所得が大きい場合)ディスアドバンテージを強いられていることとなります。

- 一所懸命にソーシャルレンディング事業者選びをして、

- ファンド内容も時間をかけて熟読、

- ”コツコツドカン”にも遭わずに、どうにかこうにか、各ファンドが満期償還を迎えてくれたとしても、

累進税率によっては、(※場合によって)半分くらい、税金でもっていかれてしまうこともあり得るわけです。

「ソーシャルレンディング投資家はどのくらい儲かるのか?」結論は…

要約するとすれば、下記のようになるでしょう。

- ファンドが無事に運行されれば、儲けは出る。

- しかし、少しでも、やばいファンドに出資していれば、儲けは吹き飛び、最終損益はマイナスとなりかねない。

- トラブルに遭わずに無事に最終損益が黒字になったとしても、総合課税により(※累進税率によっては)かなりの税金をとられる可能性がある。

…些か、渋い要約とはなってしまいましたが、実体験を踏まえた私の個人的な印象としては、上記したような通りです。

これからソーシャルレンディング投資に取り組まれる方々においては、これらの事情についてしっかりと留意のうえ、参戦是非を判断為さる事をお勧めします。

ソーシャルレンディング事業者は(他業種と比べて楽に)儲かるのか?

- ソーシャルレンディング投資家と、

- 借り手事業者との間に入り、

プラットフォーマーとして事業を営んでいるのが、「ソーシャルレンディング事業者」と呼ばれる存在です。

私が知る限り、現在日本国内では、20社強程度のソーシャルレンディング事業者が存在し、事業を行っています。

果たして「ソーシャルレンディング事業」というのは、彼らにとって、儲かるものなのでしょうか?

あくまでも、個人投資家という立場から知り得る限りの情報に基づいた推測となりますが、私なりの考えを綴ってみます。

貸付総額が順調に伸びてくれれば、売上高はそれなりに。

ソーシャルレンディング事業者の営業者報酬(手数料)は、ソーシャルレンディング事業者から借り手企業への貸付総額と比例するように設定されているケースがほとんどです。

具体例を見てみましょう。

①SBIソーシャルレンディングの場合

SBIソーシャルレンディングの管理手数料率は、同社のホームページから確認できます。

例えば、常設型ファンドとして人気の高い、「不動産担保ローン事業者ファンド」の場合、

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/fund_results)

↑上掲のとおり、1.8パーセントの管理手数料が設定されているケースが多いようです。

常設型でない、臨時組成(オーダーメード型)ファンドの場合、管理手数料はまちまちですが、

引用元:SBIソーシャルレンディング(https://www.sbi-sociallending.jp/fund_results)

↑俯瞰すると、最近では、だいたい、1パーセント~1.5パーセント程度の管理手数料が設定されているケースが多いようです。

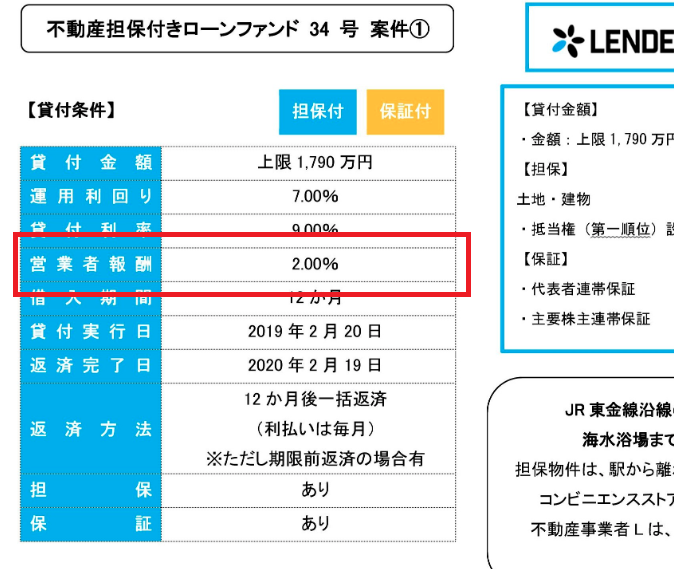

②LENDEXの場合

引用元:LENDEX「不動産担保付きローンファンド 34号」https://lendex.jp/main/fund_detail/50/

↑LENDEX(レンデックス)の場合も、上掲のような具合で、ファンドによって、営業者報酬料率が明記されている場合があります。

実際の営業者報酬料率は、ソーシャルレンディング事業者各々、そして、各個別ファンドによって、ケースバイケースではありますが、いずれにせよ、ファンドの貸付総額と比例して増減する様式となっている場合がほとんどです。

- ソーシャルレンディング事業者としての認知度が上がり、

- それに連動して、ファンド組成数・貸付総額等の数値が伸びてくれば、

それなりの売上高は発生してくるものと思われます。

人員数はさほど大規模でなくても回る。

ソーシャルレンディング事業者の場合、態勢さえしっかり整えば、さほど多量の従業員を抱えずとも、事業を運営できるもののようです。

たとえば、不動産担保付きソーシャルレンディングサービス「OwnersBook(オーナーズブック)」を運営する、ロードスターキャピタル株式会社の場合、東証マザーズ上場企業ながら、その役職員数については、

引用元:ロードスターキャピタル株式会社(https://loadstarcapital.com/ja/company/about.html)

↑上掲のとおり、54名であること公表されており、その数は、マザーズ上場企業の中では、決して、多い方ではありません。

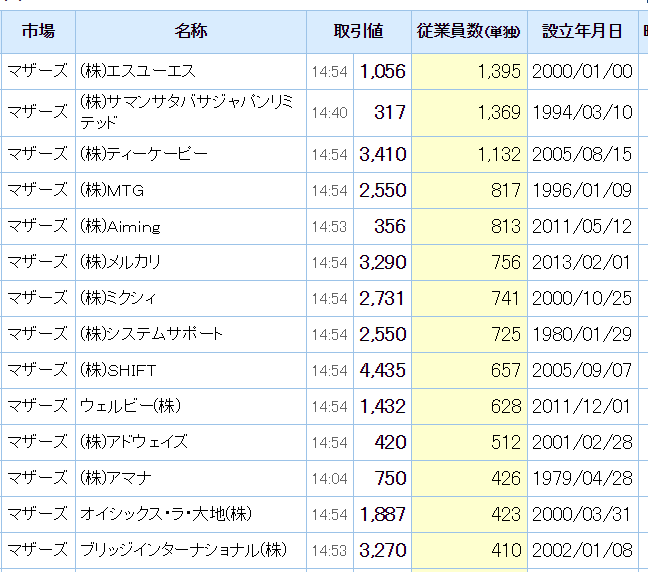

YAHOO!ファイナンスによると、

引用元:YAHOO!ファイナンス(https://info.finance.yahoo.co.jp/ranking/?kd=43&tm=d&vl=a&mk=5&p=1)

↑上掲のとおり、単独従業員が100名を超える東証マザーズ上場企業は、多数社存在し、

- ロードスターキャピタル株式会社よりも、会社設立は遅いのだが、

- 従業員数では、ロードスターキャピタル株式会社よりも多い、という、マザーズ上場企業も、

複数、存在します。

【損益は決して楽じゃない】競争は激しく、赤字事業者も…?

上掲して参りましたように、

- ファンド数・貸付総額が膨らんでいけば、それなりの収益を期待でき、

- 反面、さほど多量の従業員を擁せずとも、事業を運営できるものと思われる、

ソーシャルレンディング事業者ではありますが、参入企業数も少なくなく、競争激化に伴い、黒字化達成企業数は、決して、多くはありません。

業界大手、SBIソーシャルレンディングの場合、非上場企業ながら、2013年3月期以降、簡単な決算関係資料(※2013年3月期分~2017年3月期分は、貸借対照表のみ開示。2018年3月期分については、貸借対照表と損益計算書が開示)が公開されていますが、税引き後の当期純利益が黒字となった損益計算書が公開されたのは、2018年3月期分になってから、です。

2019年2月末時点で、累計融資実績額は880億円を超え、国内ソーシャルレンディング業界においては、大手、と呼べる、SBIソーシャルレンディングの場合で、こうした状況ですから、他のソーシャルレンディング事業者、特に、中小・零細のソーシャルレンディング事業者の損益状況は、決して、楽とは言えぬ状況であろうことが、推察されます。

参考:SBIソーシャルレンディングのHPでは、同社の決算関係資料が掲載・公開されています。

引用元:SBIソーシャルレンディング「電子公告」https://www.sbi-sociallending.jp/pages/pub

ソーシャルレンディング事業者はどのくらい儲かるのか。総括。

敢えて要約すれば、下記のように言う事が出来るでしょう。

- ソーシャルレンディング事業者としてしっかりとスケール(規模拡大)していければ、売上高はそこそこ出てくる。

- 多量の従業員を要する事業ではないことから、コストはある程度、限定される。

- しかしながら、業界大手ですら、完全な単独黒字化には、苦労している。赤字業者も珍しくない。

これからソーシャルレンディングを事業として営むことを検討している事業者の皆さんにおかれましては、慎重に検討為さることがよろしいのではないかと思います。

※あくまでも、個人投資家の立場からの推論に過ぎぬ点、ご留意ください。

ソーシャルレンディング事業者からお金を借りている会社は、(あれだけの金利で借りて)儲かるのか?

私がソーシャルレンディング投資を始めたころ、一番疑問に思ったのは、むしろ、この点です。

私自身、本業の関係で、会社の財務・資金調達などに関与することが多いので、ソーシャルレンディング事業者からお金を借りる、借り手事業者の支払っている、金利の高さに、正直、かなり驚きました。

これまで私が経験したことのある企業ファイナンスは、あくまでも、ごく平易な意味での間接金融(=銀行等、預金業務を行う金融機関からの資金調達)か、直接金融(=株式市場や、エクイティ投資家からの出資受けによる、資金調達)でした。

このため、ソーシャルレンディング事業者のような、いわゆる、”ノンバンク”(=預金の受け入れを行わず、融資のみを行う、貸金業者)業者からの資金調達を、行ったこともなければ、検討したこともなかったのです。

このため、ソーシャルレンディング事業者が借り手事業者から収受するという、年利10パーセント前後にも及ぶ金利に、ソーシャルレンディング投資開始当初は、個人的に、衝撃を受けたことを覚えています。

きちんとした、合理的な事業計画に基づいた借り入れなら、儲かる可能性はある。

そうしたわけで、借り手企業にとって、ソーシャルレンディング事業者からの資金調達金利は、

「銀行等、オーソドックスな金融機関からの、資金調達金利と比べて、確かに、非常に高い」

わけですが、それでもなお、

- ソーシャルレンディング、という資金調達フレームのメリット・デメリットをしっかりと理解したうえで、

- しっかりとした事業計画のもとに、ソーシャルレンディングの特徴を活かした資金調達を行う、というのであれば、

確かに、借り手事業者において、その事業を通して、儲かる余地も、あるものだと思います。

具体的には、「元本返済は、満期時の一括返済でよい」という、ソーシャルレンディングならではの”期限の利益”を活用した、不動産事業系の案件ならば、確かに、ソーシャルレンディング事業者からの資金調達こそが、合理的なファイナンスであり、うまく事業を運行できれば、儲かるだろう、と思います。

具体的に説明します。

例えば、眼前に、水面下で取得を打診された、担保評価5,000万円程度の不動産物件がある、とします。

売り手は売り急いでおり、即座に取得してくれるのであれば、4,000万円で譲渡する、と打診してきている、とします。

さらに好都合なことに、自社の顧客で、当該不動産を6,000万円程度で購入してくれそうな企業(=転売先・イグジット先)がある、とします。

ただし、そのクライアント企業(=最終的に当該不動産を高値で買い取ってくれそうな企業)とは、これから交渉にあたるため、半年間程度、実際の売買までは時間がかかりそうだ、とします。

そして、自社において、手元には資金がない、とします。

こうした場合、銀行に相談すれば、

- 自己資金の拠出を求められる可能性がありますし、

- 最終的な転売までの間に、元本の分割返済がスタートし、資金繰りに悪影響をもたらす可能性があります。

そうした中、ソーシャルレンディング事業者に対して相談するのであれば、

- 金利は年利7パーセントほど(=投資利回りが5パーセント。ソーシャルレンディング事業者の営業者報酬が2パーセント、と仮定)とられるが、

- 担保評価5,000万円の、掛け目8割程度までは、貸し付けてくれる可能性が高いため、取得に必要な4,000万円の全額について、手当てを行うことが出来る見込みがあり、

- さらに、ソーシャルレンディング事業者の場合、元本返済については、「満期償還時で可」としてくれる公算が大きいため、エグジットまでの間に元本分割返済がスタートし、手元キャッシュフローに悪影響が及ぶリスクを、ヘッジできる場合があります。

上掲のようなケースでは、まさに、ソーシャルレンディング事業者へと融資を打診することが、合理的な行動であり、エグジットまでしっかりと持っていくことが出来れば、

- ソーシャルレンディング事業者に対しては、140万円程度の利息(4,000万円×7パーセント×6カ月/12カ月)を支払うこととなるが、

- イグジットによって、2,000万円の利益(譲渡価格6,000万円-仕入れ価格4,000万円)を得ることが出来るため、

- 利息コストは、譲渡益のわずか7パーセント(140万円/2,000万円=0.07)に過ぎない、

という計算となります。

※税金は考慮外とします。

上掲のようなケースは、不動産取引において、決して、極端に珍しい事例ではありませんし、また、上掲のような場合であれば、確かに、ソーシャルレンディング事業者からの資金調達は、得策といえ、ソーシャルレンディング事業者から資金を借り受ける借り手事業者としても、十分に儲かる事業である、といえるものと思います。

無茶な(ただの楽観に基づいた)資金調達の場合、儲からないどころか、ソーシャルレンディング投資家にまで巨大な迷惑をかけることとなる。

上記致しましたように、きちんとした、合理的な事業計画に基づいた借り入れなら、ソーシャルレンディング事業者から融資を受ける借り手事業者においても、十分に、儲かる可能性はあるものと思いますが、逆に、一番良くないのは、

- 合理的な事業計画を有していない事業者が、

- ただひたすら、安易な(ただし、高利率な)資金調達を画策し、

ソーシャルレンディング事業者に融資を申し込む、というパターンです。

十分な事業計画もなく、年利10パーセント前後にも及ぶ高金利で、数千万円単位以上の資金調達を行えば、いくら、元本返済は、満期償還時に一括返済で可、だとしても、定期的な利息支払いなどで、借り手事業者のキャッシュフローに、重篤な悪影響が発することは必至です。

その場合、結局、満期償還時になっても尚、元本返済原資を工面することが出来ず、ソーシャルレンディング事業者と再協議のうえ、リファイナンスファンド(=借り換え用のファンド)を新たに組成してもらい、資金をつなぐこととなる可能性が高くあります。

高い利息払いがその後も継続し、企業体力はさらに縮小、そんな矢先に、頼りにしていたソーシャルレンディング事業者が、監督官庁から行政処分を受けるような事態となれば、リファイナンスファンドからの資金再調達計画は、あっさりと頓挫し、その結果、即、期限の利益喪失・延滞発生、と直結してしまう公算も、小さくありません。

その結果、もっと大きな不利益を被るのは、誰か。

そう、私たち、ソーシャルレンディング投資家です。

ソーシャルレンディング事業者から資金融資を受ける借り手事業者は、儲かるのか。総括。

総じて申せば、下記のように要約できる物と思います。

- きちんとした事業計画に基づき、ソーシャルレンディングからの資金調達に係る利点をしっかりと理解・利用した物なのであれば、儲かる。

- しかし、無策・安易な資金調達としてソーシャルレンディングを利用するのであれば、借り手企業において儲からないことは勿論のこと、ソーシャルレンディング投資家全体にも、大きな迷惑をかけることとなる。

ソーシャルレンディング事業者から資金調達を画策する各社においては、慎重な財務計画の立案こそがまず第一であることを、しかと踏まえて頂きたいと、個人的に、思います。

そしてやはり、期待したいのが、ソーシャルレンディング事業者(資金の貸し手)の、借り手に対する「目利き力」ですよね。

投資家の投資資金を預かる貸金業者として、自社の威信をかけ、しっかりとした貸し出し審査を行ってほしい、と、(当然のことながら)強く思います。

「ソーシャルレンディングはどのくらい楽に儲かるのか」検証まとめ

- ソーシャルレンディング【投資家】は、儲かるのか。

- ソーシャルレンディング【事業者】って、儲かるのか。

- ソーシャルレンディングから資金調達する【借り手企業】は、ちゃんと儲かるのか。

本稿においては、上記3点について、私なりの考えを綴らせて頂きました。

なんといっても、私の場合、企業財務等にタッチしたことはあるものの、あくまでも、ソーシャルレンディング業界においては、【個人投資家】という立場しか、存じ上げぬわけですから、申し上げさせて頂いた内容の多くは、浅薄な推測に基づくものです。

あくまでも、ひとつの読み物として、お楽しみいただければ、幸いです。

末尾ではございますが、読者の皆様の、多幸な投資ライフを祈念申し上げたうえで、拙筆を置かせて頂きます。

最後までお目通しを頂き、有難うございました。

ソーシャルレンディング・ラボでは、読者の皆様からの、ソーシャルレンディング体験談を募集しています。

体験談の募集要項や、体験談投稿方法については、こちらをご覧下さい。

↓

【ソーシャルレンディング体験談募集中】

※本記事は、寄稿者の個人的な体験談・見解であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

利回りや、ユーザー登録数、事業者としての規模…。

大手ソーシャルレンディング事業者各社を、複数視座からのランキング形式で検証した、こちらの過去記事も、おすすめです。是非、ご覧下さい。

↓

ソーシャルレンディング事業者ランキング【最新版】

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者