さくらソーシャルレンディングの、「【不動産担保付】さくら中部セレクトファンド41号 (2案件)」へと、投資申込を完了致しました。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

投資申し込み完了のエビデンス

さくらソーシャルレンディングのマイページ、「投資履歴」からのスクリーンショット抜粋がこちら。

↓

本ファンドの概要

本ファンドの詳細ページ(https://www.sociallending.co.jp/fund/detail?fund_id=178)から確認した、本ファンドの詳細情報としては、下記の通りです。

なお、本ファンドからの貸付は、案件1と案件2に分かれておりますが、そのうち、資金の大半を融資する、案件1のほうに関してのみ、下記、詳説をさせて頂きます。

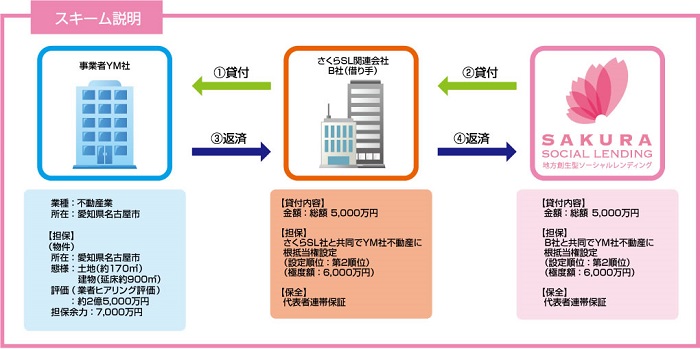

本ファンドのスキーム図

本ファンドの詳細ページ(https://www.sociallending.co.jp/fund/detail?fund_id=178)から確認した、本ファンドのスキーム図としては、下図の通りです。

↓

引用元:https://www.sociallending.co.jp/fund/detail?fund_id=178

資金の借り手

さくらソーシャルレンディングにとっての直接的な資金借り手は、事業者B社ですが、これはさくらソーシャルレンディングの関連会社です。

このため、本ファンドにおける実質的な債務者としては、「不動産事業者YM社」である、と認識するのが、素直でしょう。

不動産事業者YM社については、名古屋市に所在し、不動産業を営んでいる事業者であることのみ、明記されています。

貸付資金の総額

事業者B社を通し、不動産事業者YM社へは、総額5,000万円が融資されます。

今回のファンドでは、そのうち、7,000,000円(700万円)が融資されます。

借り手の資金使途

不動産事業者YM社は、今回の資金を、不動産の仕入れ資金に充てる、とのことです。

貸付・運用の期間

8か月間の運用となります。

設定担保

事業者B社と、さくらソーシャルレンディングとで、共同で、不動産事業者YM社が取得する不動産に対し、根抵当権を設定する、とのこと。

共同根抵当権が設定される不動産については、

- 名古屋市に所在。

- まず、約170平方メートルの土地。

- 上物は、延床面積約900平方メートルの建物。

との情報があります。

土地面積に対して建物の延床面積がずいぶん大きいですね。

ペンシル型のオフィスビル、といったところでしょうか…。

肝心の評価としては、「業者ヒアリング評価」として、2億5000万円、とあります。

「業者ヒアリング評価」というのが具体的にどのような評価手法によるものなのか、については、具体的な明記がありません。

なお、担保余力として、7,000万円、との記載があります。

さらに、事業者B社とさくらソーシャルレンディングが共同設定する根抵当権については、「第2順位」であることが明記されています。

すなわち、今回担保権が設定される不動産には、先順位の抵当権が既に設定されている、ということです。

なお、担保余力7,000万円に対して、今回の貸付総額5,000万円は、71パーセントに相当します。

さらに、根抵当権の極度額は6,000万円ですから、最大であと1,000万円の追加融資が行われる可能性があります。

それが実現すれば、担保余力に対して、貸付総額(6,000万円)は、85パーセントに達します。

返済原資

不動産事業者YM社としては、仕入れた不動産を売却して得る売却代金、もしくは、銀行からのリファイナンスによって、事業者B社(さくらソーシャルレンディングの関連会社)への返済原資を確保する計画である、とのこと。

わたしたち個人投資家の期待利回り

7パーセント、とのことです。

本ファンドにわたしが投資申し込みを行った理由

おもに下記のように検討・判断をおこなったうえで、本ファンドへと投資申込をさせていただくことと致しました。

不動産担保、といっても、あくまでもメザニンローン。

不動産の評価額、2億5000万円、というのが、そもそも妥当なのか、どうか、は、置いておくとしても、担保余力が7,000万円しかない、というのは、正直、心配です。

シニアローンを貸し付けた債権者(銀行でしょうか?)が、本件不動産を、いくらで評価していたのか、分かりませんが、仮に、全く同じ、2億5000万円、と評価していた場合、既にシニアローンが1億8000万円分、付いてしまっている、ということです。

それだけで、既に不動産評価額の7割以上(1億8000万円÷2億5000万円=0.72)の貸付が為されています。

万が一、不動産事業者YM社が、シニアローン債権者への返済を滞らせ、シニアローン債権者が、担保権を実行した場合、シニアローン債権者は、第1順位抵当権者として、自社の債権の回収【のみ】を優先し、本件不動産を売却し、自社債権回収を図ることが可能です。

この際、評価額2億5000万円の本件不動産が、2億3000万円以上(=シニアローン1億8000万円+事業者B社からの貸付5000万円)で売れれば、事業者B社としても、無事に自社の債権回収を図ることが出来ます。

ただし、そのような理想的な売却が、実現するかどうか、は、全くの未知数です。

基本的に、担保不動産を売却・現金化しよう、というとき、その不動産は、買い叩かれます。

特に、シニアローン債権者としては、多少割引価格を提示してでも、自社の債権をとにかく満額、早期に、回収したい、と考えるわけですから、ディスカウントが成立する可能性は低くありません。

そのような事態となったとき、果たして、今回の不動産担保は、十分な保全能力を、発揮し得るか、どうか。

この点は、なかなか、判断の難しいところだろうと思います。

しかし、運用期間はごく短期。利回りもまあまあ。

上述してきたような不安点はありますが、貸付期間は8か月ほど、と、ごく短期です。

想定利回りも7パーセント、と、至極魅力的。

貸付期間がもっと長い場合は、ネガティブに判断せざるを得なかったかも知れませんが、今回のような短期運用ならば、まあ、大丈夫であろう、と、そのように判断致しました。

ただし、出資額は、少な目、とさせて頂きました。

まとめ

おもに上記のように検討・判断をおこなったうえで、さくらソーシャルレンディングの、「【不動産担保付】さくら中部セレクトファンド41号 (2案件)」へと、投資申込をさせて頂きました。

本記事の内容は、いずれも、わたしのごく個人的な見解にすぎませんが、あくまでも、その限りにおいて、読者の皆様のお力となれたのであれば、嬉しい限りです。

ソーシャルレンディング各社をランキング形式で分析したこちらの過去記事もおすすめです。

↓

【ソーシャルレンディングランキング決定版】利回り・投資対象国・担保設定状況・出資のしさすさ。異なる視座から人気ソーシャルレンディング事業者を徹底ランキング。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう!

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者