【検証】ソーシャルレンディングは「担保あり」なら安全なのか|不動産担保付きファンドの注意点、人的担保と物的担保の違いについて

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約2年が経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

ソーシャルレンディングとは

ソーシャルレンディングは、

- 運転資金や、設備投資資金、不動産購入資金等を調達したい、と考えている、借り手(主に、企業)と、

- 手元の余裕資金を運用し、分配金利益を得たい、と考えている、投資家(主に個人投資家)とを、

オンラインでマッチングするサービス、と言えます。

ソーシャルレンディングにおける資金の流れ

ソーシャルレンディングを活用した資金のフローを、時系列で表すと、下記のようになります。

- 資金調達を実施したい企業が、ソーシャルレンディング事業者(貸金業者)に、融資相談に赴く

- ソーシャルレンディング事業者が、自身のHP上で、ファンドを公開・募集する(金融商品取引業)

- 投資家は、ソーシャルレンディング事業者のHPを通して、ファンドに出資申込を行う(匿名組合出資契約の締結)

- ソーシャルレンディング事業者は、投資家から募った資金を元手にして、借り手企業に対し、資金融資を行う(貸金業)

- 借り手企業は、ソーシャルレンディング事業者に対して、元金・利息の返済を行う。

- ソーシャルレンディング事業者は、借り手企業から回収した元利金を元手にして、投資家に対し、出資持分に応じた分配、及び、元本償還を行う

※ソーシャルレンディング事業者は、借り手企業に対し資金融資を行う「貸金業者」としての側面と、投資資金を募集する「金融商品取引業者」としての側面を併せ持っています。

このうち、金融商品取引業の登録については、「第二種」金融商品取引業登録を受けている事業者が大半ですが、中には、資本要件等の厳しい、第一種金融商品取引業(証券会社)の登録を受けている事業者もあります。

また、貸金業の登録と、金融商品取引業の登録を、同一法人で受けているケースもありますが、中には、別の法人格(子会社やグループ会社等)で免許を取得しているケースもあります。

ソーシャルレンディングのメリット

ソーシャルレンディング事業者から資金融資を受ける借り手企業としては、

- 銀行等の伝統的金融機関と比較し、柔軟かつスピーディーな審査

- 借入元本の満期一括返済(期中の分割返済不要)や、早期繰り上げ返済などが許容されているケースが多い

- ファンドを通じて、個人投資家に対し、自社サービス等に関するブランディングを実施出来る場合がある

等といったメリットを期待します。

また、私たち個人投資家としては、ソーシャルレンディングへの投資にあたり、

- 期待利回りが高い(年利数パーセント~10パーセント弱程度)

- 運用期間中の実務が不要(ソーシャルレンディング事業者に一任できる)

- 1万円~数万円程度の少額から投資できる

等といったメリットが期待できます。

ソーシャルレンディングのリスク・デメリット

私たち個人投資家としては、ソーシャルレンディングへの投資にあたり、下記のようなリスクやデメリットに注意する必要があります。

- 借り手企業からソーシャルレンディング事業者への返済が行われない場合、元本割れが生じることとなる

- 返済延滞に伴い、ファンドの運用期間が延長となる場合がある

- 借り手企業に関する具体的な情報が公開されてないケースがある

- 税務上のメリットがない(他所得との損益通算不可・損失繰越不可)

関連記事:

【2021年3月最新版】ソーシャルレンディングおすすめ9社&危ない3社比較ランキング【投資初心者必見】

ソーシャルレンディングの「担保あり」案件とは

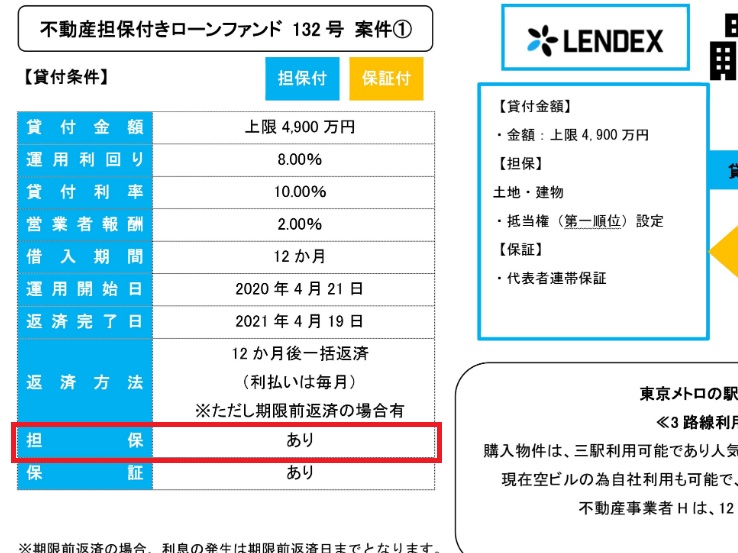

レンデックスの「不動産担保付きローンファンド 132号」。担保ありの案件であることが明記されています。

引用元:レンデックス

国内のソーシャルレンディング業者が公開・募集しているファンドの中には、「担保あり」とされている案件が多くあります。

たとえば、株式会社LENDEX(レンデックス。東京都渋谷区渋谷二丁目1番11号 郁文堂青山通りビル5階)が募集している「不動産担保付きローンファンド 132号」の場合であれば、融資にあたり、融資先(借手)が所得する不動産(同ファンドの場合であれば、東京都台東区に所在する土地・建物)に係り、LENDEXが、第一順位の抵当権を設定する、と明記があります。

こうしたファンドが、いわゆる「担保あり」ファンド・案件、と称されるものとなります。

「担保あり」のソーシャルレンディング案件が人気を集める理由

「担保あり」ファンドが人気を集める最大の理由は、その保全効能・安全性にあるものと思われます。

そもそも論として、ソーシャルレンディング投資が成功するためには、ソーシャルレンディング事業者が、融資先へと貸し付けた資金を、利息を含めて、しっかりと回収してくれなければなりません。

融資先からソーシャルレンディング事業者への元利金返済が滞ってしまえば、ソーシャルレンディング事業者から投資家への分配にも、遅延や、元本毀損が生じてしまうこととなるからです。

そして、もし借り手が資金難に陥った場合、担保が設定されていなければ、ソーシャルレンディング事業者が融資先から貸付金を回収するのは、極めて困難です。

それに引き換え、「担保あり」の場合であれば、ソーシャルレンディング事業者としては、担保権を設定してある資産(不動産など)を、市場にて売却等することができますから、貸付金債権の回収は、比較的容易となることが期待されます。

実際問題として、「担保あり」ファンドの期待利回りは、「担保なし」のケースと比べて、やや低く設定されていることがほとんどです。

それでもなお、わたしたち個人投資家にとって、「担保あり」のソーシャルレンディングファンドが魅力的に映るのは、

「いざという時の債権回収が比較的容易(であるはず)だから」

という理由があるからです。

ソーシャルレンディングにおける担保の種類

ソーシャルレンディング事業者が、借り手企業へと融資を行うにあたり、設定される「担保」には、大きく分けて、「物的担保」と、「人的担保」の2種類があります。

物的担保とは

物的担保として設定されることのある資産としては、下記のようなものがあります。

- 不動産:

借り手が保有、ないしは取得する不動産(土地や、建物)に、担保権を設定することは、ソーシャルレンディング業界のみならず、金銭消費貸借の実務の現場において、広く見られることです。

なお、直接的な借り手ではなく、借り手の知人や関係会社などが、「物上保証人」として、自身が所有している不動産への担保権設定を許可するケースもあります。 - 債権:

借り手が保有している様々な債権(例えば、売掛金債権)に対して、担保権を設定するケースも良くあります。

欧米各国では、受け取る予定の給料を担保に入れて、少額の貸付を受ける、「ペイデイローン」という仕組みが広く普及していますが、これも、債権(給与を受け取る権利)を担保に活用した融資、と見ることも出来ましょう。 - 株式:

かなり極端な例ではありますが、会社の代表者などが、自身の会社名義で借り入れを行う場合、所有している会社の株式を、担保に入れる、というケースもあります。

人的担保(保証)とは

物的担保と違い、「人的な」担保、というのは、すなわち、連帯保証の事です。

連帯保証を行う主体としては、下記の通り、「個人」か「法人」か、2通りの選択が考えられます。

- 個人の連帯保証:

ソーシャルレンディング業界でよく見られる、個人に拠る連帯保証の形態しては、「会社が借入人であり」「その会社の代表者(個人)が、会社の借入債務を連帯保証する」というケースです。

実際、ソーシャルレンディング以外の金銭消費貸借(例えば、銀行融資)でも、会社代表者による連帯保証というのは、広く見られます。

会社が経営破綻し、借入金の返済を行うことが出来なくなった場合、その残債については、会社代表者を務めていた人物(個人)が、返済していく必要があります。 - 法人による連帯保証:

法人A(借り手)の債務を、法人B(連帯保証人)が保証する、というケースも、ソーシャルレンディングの現場では、よく見られます。

この際によく名前があがるのが、株式会社日本保証(東京都港区虎ノ門一丁目7番12号 虎ノ門ファーストガーデン12F)などの保証会社。

ソーシャルレンディング事業者側も「第三者企業による保証付きファンド」等と銘打って、積極的にアピールしているケースが多いようです。

不動産担保付きファンド・保証付きファンドを公開しているソーシャルレンディング事業者例

国内でサービス展開をしているソーシャルレンディング事業者の多くが、借り手への資金融資にあたり、何らかの担保(物的担保、ないしは、人的担保)を設定しているのが実情ですが、その具体例としては、下記のような事業者が挙げられましょう。

全案件に不動産担保が設定されているソーシャルレンディング・サービス

東証マザーズ上場企業である、ロードスターキャピタル株式会社(東京都中央区銀座1丁目10番6号 銀座ファーストビル2F)が運営しているソーシャルレンディング・サービス「オーナーズブック」の場合、募集されている全ての貸付型ファンドにおいて、不動産担保が設定されている、という特色があります。

2021年3月22日時点で、累計195件の貸付型ファンドが、投資実行済ですが、このうち169件が償還済、元本割れ件数はゼロ件、という実績を有しています。

同じく、不動産担保(実物担保)を中心に保全を行うソーシャルレンディング事業者

上述のオーナーズブックと同じく、案件の大部分に不動産担保を設定しているソーシャルレンディング事業者として知られるのが、LENDEX(レンデックス)です。

※ただし、LENDEXの場合、不動産担保が設定されていないファンド・案件も存在します。

LENDEX(レンデックス)においては、不動産担保を設定する場合、

- LENDEX(レンデックス)自身と、

- 外部の第三者機関との、担保評価額を比較し、

このうち、「担保評価額が低いほう」の金額の8割を、融資額の上限とする、という特色があります。

人的担保(保証)付きファンドを多く募集しているソーシャルレンディング事業者

SAMURAI証券株式会社(東京都港区赤坂一丁目7番1号 赤坂榎坂ビル11階)運営のソーシャルレンディング・サービス「SAMURAI FUND(サムライファンド)」では、保証会社「株式会社日本保証」が、融資先の借入債務を連帯保証する、「保証付きファンド」を多く募集しています。

「担保あり」というだけでは、そのソーシャルレンディング・ファンドの安全性の保証にはならない

それでは、「担保あり」となっているソーシャルレンディング案件は、本当に、安心・安全なのでしょうか。

「担保あり」のファンドでも、延滞は実際に起きている

maneo(マネオ)では、複数の「不動産担保付き」ファンドで、延滞が生じています。

引用元:maneo(マネオ)https://www.maneo.jp/apl/fund/repayment/delayhistory

たとえば、maneo(マネオ)の「不動産担保付きローンファンド1031号」の場合、ファンド名にも明記されている通り、不動産担保が設定されています。

しかしながら、maneoの公開情報によれば、2020年5月8日現在、元本回収率は22.58パーセントのまま、「延滞中」という状況に陥っています。

担保評価がいい加減であれば、「担保あり」でも意味がない

たとえば、

- 借り手への融資額は、5,000万円、

- 借り手が所有する、担保評価額1億円の物件に、第一順位の抵当権を設定する、

という案件があったとします。

この場合、一見すると、「貸付額の倍の担保価値を持つ物件に、先順位なしの抵当権設定。ずいぶんと固い案件だな!」と思われるかもしれません。

しかしながら、もしもその不動産の担保価値が、「1億円」などというのは過大で、実際には4,000万円程度の価値しかない物件だったら、どうでしょうか。

もしも融資先からの元利金返済が、融資直後に遅延し、ソーシャルレンディング事業者が債権回収のために担保物不動産を売却したとしても、よくて4,000万円程度にしかなりません。

この場合、5,000万円の貸付に対し、実際に回収できるのは、それ以下の金額、すなわち、元本割れが生じることとなりかねません。

このように、「担保あり」(不動産担保の場合)の案件だったとしても、その本当の意味での安全性は、担保権が設定される不動産の評価額算定が、いかに適正・公正に行われるか、に、かかっているわけです。

たとえ担保物の評価額算定が妥当でも、市況が悪ければ処分できないケースも

仮に、担保物の評価額が至極妥当なものであったとしても、市況(たとえば、不動産マーケット)が、担保評価時と比べて、悪ければ、担保評価を行ったときと同じ価額では、うまく売却が出来ないことが想定されます。

すると、ソーシャルレンディング事業者としては、

- 不動産市況が回復するのを待ち、案件を塩漬けにするか、

- 担保設定時と比べて大幅に低い価額でも、我慢して売却するか、

の選択を迫られることとなります。

前者を選んだ場合、わたしたち個人投資家の目線から見れば、出資したファンドが、かなりの長期にわたり、「延滞」状態になることを意味します。

ソーシャルレンディング事業者が後者を選択した場合、わたしたち個人投資家の投資した元本は、元本割れすることとなる公算が高まります。

LTV(担保掛目)にも注意を払う必要あり

特に、不動産担保付きの案件の場合、LTV(Loan to Value)、すなわち、

- 担保権が設定される不動産の、担保価値(評価額)と、

- 貸付金額(融資額)との間の、

バランスにも、注意を払う必要があります。

例えば、銀行融資の場合、LTV(担保掛目、とも呼ばれます)は、7割程度、と言われています。

担保評価額1億円の物件に、第一順位の抵当権を設定できる、としても、その7割、7,000万円までしか、資金は融資しない、という事です。

実際に担保権を行使し、担保物を市場で換価しようとしたときに、市況が悪化しているかもしれないし、事情を知っている関係者から、買いたたかれる恐れもあります。

そうした環境下であったしても、「担保評価額の7割程度の値段であれば、売れるだろう」という、安全基準を設定している、と換言することも出来ます。

そして、ソーシャルレンディング事業者が融資先に資金を貸し付ける際、この担保掛目は、おおむね、8割程度、とされています。

ただし、各個別ファンドの内容をよく読み込んでくと、中には、9割前後の担保掛目を設定しているケースも散見されますので、実際の投資前には、慎重に検討・精読をする必要があります。

人的担保(保証)の場合は、保証能力に注意

個人や法人による保証(人的担保)が付されているファンドの場合、保証人の実際の保証能力にも、注意を払う必要があります。

本借入人からの返済が遅延した場合、ソーシャルレンディング事業者としては、連帯保証人(個人、もしくは、法人)に対して、連帯債務の履行を求めていくこととなりますが、その際、保証人に、十分な返済力が無ければ、実際問題として、貸付元利金を回収することは出来ません。

「担保あり=安心」という妄信はやめ、冷静かつ具体的な投資是非判断を

このように、たとえ「担保あり」とされていたとしても、それだけをもって、

「そのファンドに出資しても、大丈夫」

とは、全く言い切れないことが、良くお分かりいただけたものと思います。

むしろ、「担保あり」とされているファンドの場合は、特に、

- その担保評価額は、本当に妥当か

- 今後、市況の大幅な悪化が見込まれる状況ではないか、

などといった点に、十分に注意を払い、慎重に、投資是非を判断する姿勢が必要となります。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者