maneoにて、ソーシャルレンディングファンド「不動産担保付きローンファンド1940号」が公開されています。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

本ソーシャルレンディングファンドの概要

同社のホームページから確認した、本ファンドの概要としては、下記の通りです。

なお、案件1、及び案件2のうち、資金の大半を融資する「案件1」のほうに関してのみ、下記、詳説をさせて頂きます。

本ソーシャルレンディングファンドの詳細情報ページのURL

こちらです。

↓

https://www.maneo.jp/apl/fund/detail?fund_id=6653

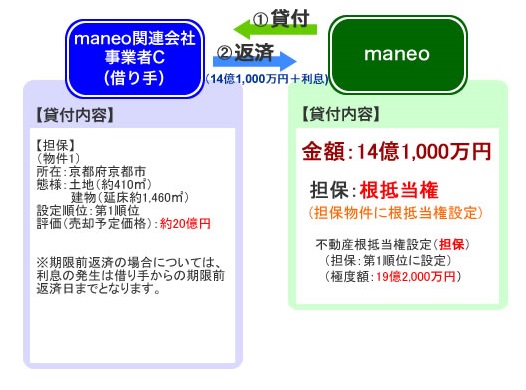

本ソーシャルレンディングファンドのスキーム図

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6653

資金の借り手

事業者C、との表記があります。

同社は、maneoの関連会社、とのこと。

貸付資金の総額

本ファンドからの貸付は4,000万円ですが、

複数号のファンドを通し、総額では、14億1,000万円の募集・貸し付けを行う、とのこと。

借り手の資金使途

maneoにて募集された過去ファンドの、満期償還・元金返済原資に充てられる模様です。

要は、借り換えファンド、リファイナンスファンド、ということです。

貸付・運用の期間

5カ月の貸付となります。

設定担保

事業者Cが取得した、京都市内の土地・建物に、第一順位根抵当権が設定されている、とのこと。

返済原資

事業者Cが、上記担保物件を売却し、その売却代金を原資に、事業者Cからmaneoへの返済が行われる予定、とのこと。

本ソーシャルレンディングファンドの期待利回り

9.5パーセント、とのこと。

本ソーシャルレンディングファンドの検証ポイント

私が考える、本ファンドのポイントは、下記の通りです。

なお、いずれも、私の個人的な見解です。

実際の投資是非の判断においては、必ず、各投資家様それぞれ、皆様ご自身において、ご検討・ご判断を為さって頂きますよう、お願い致します。

まず、借り換え【元】のファンドを確認。

今回のファンドの概要説明部に、そもそもの借り換え【元】のファンドの具体的な号数・URLといった情報が明記されていない関係で、あくまでも、私が調査した限りの憶測、となりますが、

おそらく、下記の2シリーズが、本ファンドの借り換え【元】ファンドかと思われます。

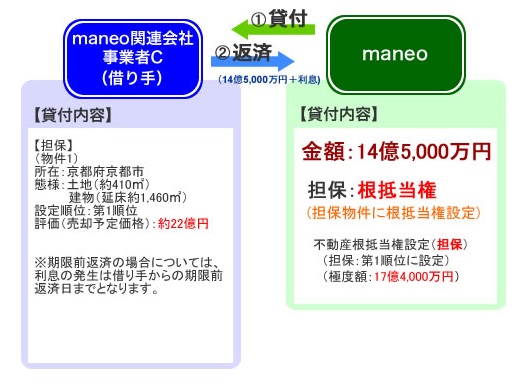

- 不動産担保付きローンファンド1491号(https://www.maneo.jp/apl/fund/detail?fund_id=5644)等の一連シリーズ。

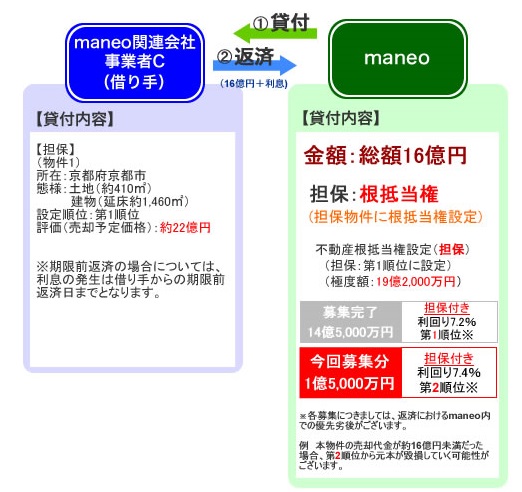

- 不動産担保付きローンファンド1539号(https://www.maneo.jp/apl/fund/detail?fund_id=5766)等の一連シリーズ。

前者で14億5,000万円を貸し付け、後者で1億5,000万円を貸し付け、合計で、16億円の貸付、となっています。

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5644

↑

前者のスキーム図がこちらで、

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5766

↑

後者のスキーム図がこちらです。

担保物が、今回の「不動産担保付きローンファンド1940号」ファンドも含めて、同一(と思しき)物件となっていることが分かります。

これらの借り換え【元】ファンドと、今回の借り換えファンドを比較すると、気になる点がいくつかあります。

借り換え【元】ファンドと比べて、利回りが急上昇している。

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5644

↑

「不動産担保付きローンファンド1491号」の利回り(年利換算)は7.2パーセントであり、

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5766

↑

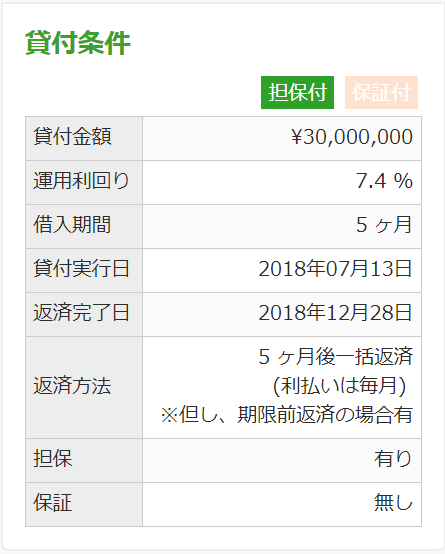

「不動産担保付きローンファンド1539号」の利回りは7.4パーセントです。

これに対し、

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6653

↑

今回の「不動産担保付きローンファンド1940号」の利回りは、9.5パーセントとなっており、

利回りが急上昇していることが分かります。

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6653

↑

「不動産担保付きローンファンド1940号」のファンド概要末尾には、このような付言も為されています。

私がこれまでmaneoのファンドを確認してきた限りにおいて、maneoの場合、第一順位抵当権案件のファンドの場合、利回りは大体、5パーセント前後、というケースが多くみられます。

- 一般的な第一順位抵当権案件と比べ、利回りが異常に高く、

- かつ、借り換え【元】のファンドと比較しても、利回りが急上昇している、

という点に、私個人としては、いささか、不安な印象を抱きます。

投資家として、リスクプレミアムを握らされているような空気も感じますし、

maneo本体として、関連会社(事業者C)のリスクを、かなり高く見積もっているのではなかろうか、との疑念を、個人的に、感じます。※あくまでも、個人的な私見です。

さらに言えば、大晦日からわざわざ資金募集開始をしてまで(※本ファンドの募集開始は、2018/12/31 11:40 とのこと)、maneoは、何をしようとしているのだろう、という疑問も感じます。

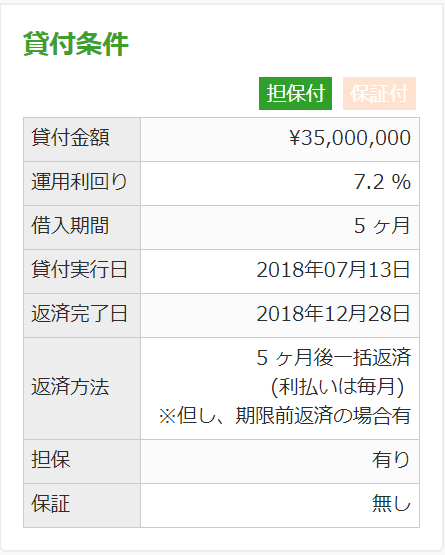

借り換え元ファンドの返済完了日は、「2018年12月28日」が予定されていたようですが、

この返済は、滞りなく為されたのだろうか、

為されたのであれば、なぜ今、借り換えファンドが組成されているのか、

このあたり、個人的に、妙な心配を感じます。

売却予定価格は2億円下落している。

借り換え【元】のファンドでは、「22億円」と表記されていた売却予定価格が、

今回の借り換えファンドでは、「20億円」まで下がっています。

借り換え【元】のファンドの貸付実行日は、いずれも、2018年7月13日、とされています。

↓

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5766

わずか半年弱の間に、売却予定価格が2億円下落している、ということです。

本事業の場合、

- 売却予定価格、という言葉と、

- 担保物件の「評価額」という言葉との間の、

微妙なニュアンスの違いが、大きな波紋要因となり得るのではないか、と、個人的に、感じています。

基本的に、不動産の評価額が、半年で2億円も下落する、というのは、そもそもの評価額算定が適正に為されていれば、至極イレギュラーなことです。

しかし、交渉の結果、売買価格が1割下がる、というならば、それはそれで、あり得ること、と感じます。

要は、借り換え【元】のファンドに出資した投資家の皆様が、

「22億円」という金額を、

- 物件の評価額、と認識していたか、

- それとも、単なる交渉上の売却予定価格、と、正しく認識していたか、という点が、

ひとつ、大きなポイントとなるように思うのです。

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5644

↑

「不動産担保付きローンファンド1491号」では、このような表記となっていました。

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5766

↑

「不動産担保付きローンファンド1539号」では、このような表記となっています。

これらに対し、最新の「不動産担保付きローンファンド1940号」では、

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6653

↑

このような表記となっています。

「評価額」という言葉が、消えているようにも見えます。

このあたりを、どう受け止めるかが、ひとつ、大きなターニングポイントとなるのでは、と、個人的に、感じています。

予定売却先もガラリと変わっている。

借り換え【元】のファンドでは、

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=5766

↑

このような記載・説明が為されていました。

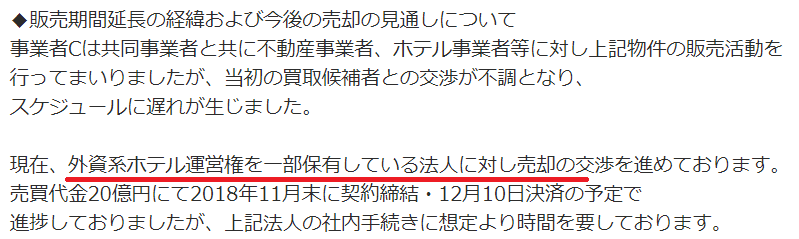

それが、最新の「不動産担保付きローンファンド1940号」では、

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6653

↑

このような表記に変わっています。

「交渉を進めている」との表記になっていますから、「契約締結」は済んでいない、と見るのが妥当でしょう。

果たして本当にエグジット(=売り抜け)できるのか、

私は個人的に、不安を感じています。

そもそもの取得価格は妥当だったのか。

結局、この問題に尽きるのではないか、と、私は個人的に、考えています。

元来、借り換え【元】のファンドの場合、「マンション用地としてマンションデベロッパー等に販売」を想定していたわけですから、基本的に、上物(=建物)は無価値と検討していたはずです。

となると、ざっくりと極言してしまえば、410平方メートルの土地だけで、22億円での売却を予定していた、ということとなります。

1平方メートルあたり、530万円以上の値付けです。

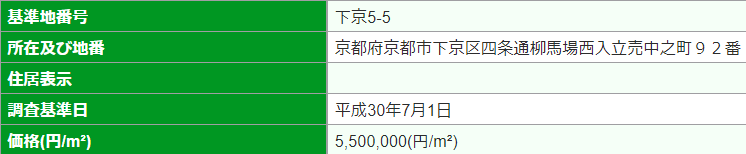

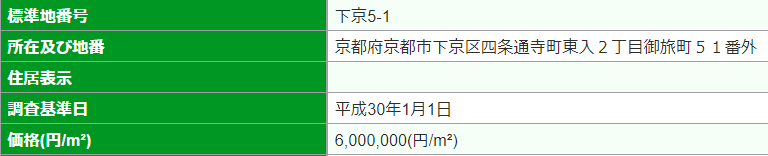

国土交通省の「標準値・基準値検索システム」を使えば、様々な地域の「公示価格」を簡単に確認できますが、

1平方メートルあたり500万円以上の公示価格がついているケースは、

京都市広し、といえども、下京区のわずか2ケース、

引用元:国土交通省「標準値・基準値検索システム」

引用元:国土交通省「標準値・基準値検索システム」

↑

上記の2例のみ、という状況でした。

ちなみに、京都府京都市のみで、492件の公示価格が公示されていますから、そのレア度、というのは、推して知るべし、というところです。

総論。

私個人としては、本ファンドについては、不安を覚える点が複数箇所、あります。

本ファンドによる資金募集、借り換え資金確保が奏功しなかった場合、借り換え【元】のファンドの満期償還は、どうなるのか、という点は、時系列等含め、心配ではありますが、

私個人としては、本ファンドへの出資は、見送らせて頂きたいと考えています。

※あくまでも、私の個人的な私見に過ぎません。

本記事執筆現在の資金応募状況は

引用元:https://www.maneo.jp/apl/fund/detail?fund_id=6653

↑

上掲のような状況です。

まとめ

記事中には、私の個人的な見解が、多々、含まれておりますが、

あくまでも、その限りにおいて、

少しでも、「これからソーシャルレンディング投資を始めてみよう」とお考えの読者様にとり、ご参考になさって頂ける内容と出来たのであれば、嬉しい限りです。

ファンド案件の平均利回りや、ソーシャルレンディング初心者へのおすすめ度、資本金額などの規模、といった、複数のアングルから、国内の大手ソーシャルレンディング会社をランキングした、こちらの過去記事も、是非、ご覧下さい。

↓

【ソーシャルレンディング会社ランキング決定版】ファンド案件利回り・投資対象国の分散程度・不動産担保設定率・投資のしやすさ。様々な角度から、国内の大手人気ソーシャルレンディング事業者を徹底検証。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者