大和証券出身。ソーシャルレンディング大手【クラウドクレジット】杉山社長のブログから見えてきたもの。

個人投資家Y.K氏。

2018年初旬からソーシャルレンディング投資を始め、約1年ほどが経過。

合計20社以上のソーシャルレンディング事業者に投資口座を開設し、累計投資額は400万円以上。

30代男性会社員・首都圏在住。

目次

【大和証券出身】杉山社長の経歴はこちら

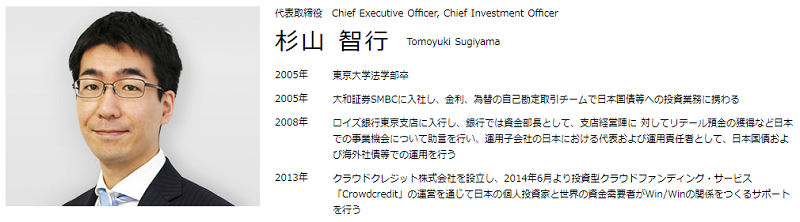

引用元:https://crowdcredit.jp/company/staff/

東京大学法学部卒 → 大和証券SMBC入社 → ロイズ銀行東京支店入行 → クラウドクレジット株式会社設立、と、素晴らしい経歴の持ち主です。

クラウドクレジット杉山社長のブログ、結構おもしろい。

引用元:https://crowdcredit.jp/blog/index/1

↑御覧になったこと、皆さん、ありますか?

- クラウドクレジットの杉山社長の考え方などを把握するためにも、

- そしてもちろん、クラウドクレジットというソーシャルレンディング事業者の取り組み内容を理解するためにも、

- さらに、ソーシャルレンディング投資、というスキーム全体について、知見を深めるためにも、

是非、お読みになってみることをお奨め致します。

わたしは、ほんの数記事、のつもりが、結局、全記事、読ませて頂いちゃいました。

まず、結論から申し上げると、杉山社長のブログ、面白いです。

- コンピュータを用いた多数回のシミュレーションを多く織り交ぜ、データに基づくご所見をしっかり述べられています。金融工学への深い造詣と、愛情とが、文面から伝わってきます。

- 多数回シミュレーションを欠かさぬ態度から明らかですが、基本的に、トレード、という物に対しては、「大数の法則を信じ」、「正の期待値を持つトレードを出来るだけ多数回行う」、という考え方をお持ちのようです(文面からのわたしの推測です)。投資スタンスとしては現実的、かつ合理的であり、強い説得力を感じます。

- クラウドクレジットとしての国際的な進出、「新しいタイプの銀行を作りたい」という意気込みなどには、少なからぬロマンを感じますが、反面、各シーンでの判断については、あくまで冷静な数学的考察に基づいての判断であろうと推察されます。

- 文面を読めば読むほど、非常によく勉強している人であることが伝わってきます。金融工学のみならず、語学や、金融全体の枠組みに関する知見・造詣について、深いものを感じます。

以下、いくつか、特にわたしの心に残った記事をピックアップしてみます。

クラウドクレジット杉山社長ブログからPickUPその1【銀行を悩ませる資本規制と、ソーシャルレンディングとの関係】

なぜ彼らはソーシャルレンディングが信用市場で150年ぶりに起きつつある破壊的イノベーションであり、数十年後にはメガバンクと同様の規模で世界の経済にお金をまわすインフラになっていると考えているのでしょう。

その理由は、近年急速に厳しさを増している銀行の資本規制にあります。

もともと銀行という、預金を集めて貸付を行う業態は古くからあったと思うのですが、19世紀後半から世界の経済にお金をまわすインフラとしての銀行の存在感は別格となり、日本も含めて現在メガバンクと呼ばれる大きな銀行の多くはこの、今から150年くらい前の時期に設立されています。

銀行が大きな存在感を誇ってからのこの150年間に大きな経済/金融危機を経る中で中央銀行の設立や預金保険システムの整備などの発展があったわけですが、2007年のサブプライム危機、2008年のリーマンショックに続く金融危機では銀行にお金を預けている人たちが元本は保証されていることを期待している中で銀行がリスクの高い取引で大きな損失を出して倒産してしまいかねないことが問題となり、その後資本規制が非常に厳しいものとなり、それがさらに現在年々より厳しいものになっていっています。

ところが資本規制が厳しくなればなるほど、無限に資本を拠出してくれる人などいないため、多くの銀行は貸付を減らすしかなくなっています。

そして、借り手のニーズ(お金を借りたい量)が急激に変わるわけではないため、信用状況は悪くないのに銀行から借り入れを行うことができない個人や中小企業が至る所で溢れかえるという状況が欧米では進行しかけました。

引用元:https://crowdcredit.jp/blog/entry/124/1

正直、わたしはこれまで、グローバルな視点で、

- ソーシャルレンディングはなぜ興隆しているのか。

- ソーシャルレンディングは今後、グローバルレベルで、どのような姿へと進化していくのだろうか。

ということを、深く考えたことがありませんでした。

お恥ずかしい限りですが、あくまでも、いち個人投資家として、どのようにソーシャルレンディング事業者を選び、そして、どのようなポイントに気を付けながら、出資するファンドを選定すべきか、といった点に関してばかり、関心が向いていました。

このため、杉山社長のこちらの記事は、とても印象的に感じました。

- サブプライムローン問題や、リーマンショック、その後の一連の金融危機は、銀行に対する資本規制強化、という結果をもたらした。

というのも、銀行に対して資本規制を徹底しないと、銀行は、自行の利益拡大のために、時に危険なトレードすら辞さない。

万が一、バブルがはじけるなどし、ハイレバレッジでトレードをしていた銀行が、一気に資金的なピンチに陥ると、最悪の場合、銀行破たんなどが、至極現実的なシーンとして、起こり得る。

そのような破たんが発生すると、預金者の預金が引き出せないなど、社会的に未曽有の危機をもたらしうるから。 - 資本規制強化の影響で、銀行は、貸借対照表上の安全性を高める必要にかられ、このため、資金の民間企業などへの貸し出しについて、極めて慎重な姿勢をとるようになった。

融資審査は厳しさを増すようになった。 - このため、本来的には、十分に借り入れを行う力を持っている企業群であっても、必要な借り入れを実現できない、というシーンが、発生し始めた。

ここが、ソーシャルレンディング、というスキームにとって、大きなチャンスポイントとなった、ということです。

確かに、クラウドクレジット以外のソーシャルレンディング事業者のファンドを見ていても、(=国内案件を見ていても、)下記のようなケースが良くあります。

- 大手ゼネコンと、しっかりとした工事請負契約を締結済であるにも関わらず、組成されたばかりの事業団であり、業歴が足りないことが原因で、工事遂行に必要な重機のリース審査が通らず、このため、ソーシャルレンディングを通しての資金調達を計画するに至った、零細工務店事業団。

- 不動産を市場価格と比較して廉価に仕入れる機会があり、かつ、その不動産の転売先まで概ね約定済なのだが、銀行融資の場合、融資審査に時間がかかり過ぎるため、ソーシャルレンディングを通しての資金調達を計画するに至った、不動産事業者。

いずれも、直接的、ないしは間接的に、バーゼル規制等に代表される銀行向け資本規制の影響で、銀行が貸し渋りを行ってきたことと、迂遠ながら、確かに関連をしているように思えます。

この点、クラウドクレジット杉山社長のブログから、改めて、目を開かせてもらったように感じます。

クラウドクレジット杉山社長ブログからPickUPその2【ソーシャルレンディング投資は、ローリスク・ローリターン投資へと変遷していく?】

注1:ソーシャルレンディングのプロダクトは今後ローリスク・ローリターンの方に向かっていくだろうとの見通しに基づいて、3年ごとに仮定するパフォーマンス分布を変えています。

注2:試行したシミュレーションにおいて上記の分布は損失分布を得るために使用しており、平均値以上の値が出た年については一律平均値でパフォームしたものとしています。

引用元:https://crowdcredit.jp/blog/entry/334/1

記事全体としては、「利食いを急いでしまう」という投資家ならではの心理特性を中心に、

- 単利で、1投資ごとに、利益を確定させ、資金を救出するべきか、

- 複利を狙い、資金を超長期的に転がし続けるべきか。

という点を、多数回シミュレーションを通し、分析した内容となっています。

それ自体、非常に興味深い内容となっていますので、お時間のある方は、是非、目を通してみることをお勧めします。

この記事の中で、わたしが最も印象的に感じたのが、上記の引用箇所です。

現在は「ローリスク・ミドルリターン」として人気を博しているソーシャルレンディング投資ですが、中長期的には、「ローリスク・ローリターン」へと収れんしていくであろう、との見立てを、ソーシャルレンディング事業者の代表者である杉山社長が有しておられる、という点は、注目に値するものと思います。

なぜそのような将来予測を為さっておられるか、については、上記記事内では、特段の言及は見られませんでしたが、わたしは、主に下記のような要因を、念頭に置いておられるのではないか、と推察しています。

- 資金貸付先の信用力向上に伴う金利低下

特にクラウドクレジットの場合、各国の提携事業者を通して、進出先地域で、高い成長性・将来性を誇っている企業に対し、その成長・拡大に必要な資金を融資提供している、というケースが多く見られます。それ自体は、理にかなったことです。

ただし、留意すべき点として、いずれの企業も、自社の利益を最大化する、という命題を抱えて、日々の事業活動を行っている、という点です。

資金を借りている企業としては、外部の大口投資家や、大手企業、場合によって政府などから、巨額の出資を受けることにより、バランスシートを強化するとともに、自社の対外信用力を大きく高めることを画策します。

そして、それもまた、十分に理にかなったことですし、クラウドクレジットや、ひいては、わたしたち個人投資家にとっても、喜ばしい事です。

しかし、そのようにしてBS(バランスシート)を強化し、対外信用力を高めた事業者の、次の一手は、資金調達コストの引き下げです。

クラウドクレジットからの融資無くては、事業の継続すら覚束なかったような企業が(※現実的には、そのような企業に対しクラウドクレジットが融資をするとは思えませんが)、しっかりとした自己資本を持ち、社会的な知名度・信用力を得ることで、クラウドクレジットへの依存度を低減させ、そうして変化したパワーバランスを契機に、クラウドクレジットとの間の金利交渉に、従前よりも強い姿勢で臨み始める、ということです。

資金貸付先が一様に成長していくにつれて、どうしても、貸し出し金利は下げていかざるを得ず、これによって、ソーシャルレンディング投資の「ローリスク・ローリターン化」が進む可能性があります。 - ソーシャルレンディング投資マーケットが成熟し、本来の投資定理が実現

わたしは現在、23社のソーシャルレンディング事業者に、資金を分散投資しており、その分散投資の過程で、たくさんのファンド目論見書に、目を通してきました。

その中で、強く感じたのが、「少なくとも、ソーシャルレンディング投資においては、”リスクとリターンは正比例する”という、投資の一般定理は、通用しないのではないか」ということです。

リスクが非常に高い割に(=万が一の場合に備えての担保設定等が著しく弱い)、リターンが小さい(=利回りが低い)、というファンドが、たくさんあります。

逆に、リスクがとてもうまく管理されている(=担保設定等が極めて厳重に構成されている)のに、法外なほどに、リターンが大きい(=利回りが高い)、というファンドも、たくさんあります。

リスクとリターンは正比例する、すなわち、「高リスクならば、高リターンが狙えて」、「低リスクの場合は、低リスクしか狙えない」という、投資における一般定理が、少なくとも、ソーシャルレンディング投資においては、必ずしも、正であると言い切れないのではないか。

様々なファンドへと投資検討を繰り返すなかで、そんな実感を抱くに至ったのです。

しかし、原則的には、市場はランダムであり、効率的であるはずです。

ソーシャルレンディング投資において、現在発生しているような、「リスクとリターンのバランスの乖離」は、ひとえに、わたしたち個人投資家にとっては、チャンス(=よいファンドを選び抜く選球眼を磨いていけば、より有利なトレードが出来る)です。

しかし、ソーシャルレンディング投資業界が習熟していけばいくほど、このような「乖離(=ギャップ)」は、市場効率性の観点から、どんどん収縮していくことが予想されます。

それでは、ソーシャルレンディング投資分野が、「ハイリスク・ハイリターン」に流れるか、というと、それは社会的な要請の観点から、あまりあり得ないでしょう。

すなわち、ソーシャルレンディング投資分野は、「ローリスク・ローリターン」の方向へと流れゆくのではないか、と、わたしは考えています。

クラウドクレジット杉山社長ブログからPickUPその3【英語に悪戦苦闘する日々】

東京の方はface to faceだったけどなんか上手く話せず「えー、あー、うー」の世界。

ロンドンの方は(電話か会議用の電話のみの会話だったので)さらに悲惨で、そもそも全く聞き取れず。

ロンドンとの毎週水曜日の投資会議は悲惨の極みで、最初5分間は僕が悲惨な英語で日本の市場環境を原稿棒読みし、ディスカッションの中では”Sorry?”, “Could you say again?”を連発して流れを断ち切りまくる。

やさしくて日本語ペラペラだったブラジル人の同僚が「今話してたのは…」みたいなかんじでひたすらフォローしてくれていたが、7, 8人の参加者(たしかイギリス人数人、スイス人数人、フランス人、ブラジル人、日本人各1人)の中で英語微妙なのも日本人も自分一人で、完全に(やさしいブラジル人以外の)周りが自分の英語のひどさにしらけているのが分かるのが悲しい。

引用元:https://crowdcredit.jp/blog/entry/86/1

ブログ全体を通して、非常にインテリジェントな印象を受ける、クラウドクレジット杉山社長ですが、ビジネス英語の本格的な習得には、かなりのご苦労を為さったようです。

ただし、壁にぶつかるたびに、創意工夫を通して解決・改善を図って来られた姿勢には、感銘を覚えます。

ちなみにその後、英語はすっかりご習得為さった模様ですが、

(ちなみに僕はお世話になっている方に「杉山は英語だとけっこうまともに喋っているけど、日本語になると何を言っているのかよく分からない」と言われているので、いいオンライン日本語学校があったら教えてくださいw)

引用元:https://crowdcredit.jp/blog/entry/278/1

ちゃんとオチまで付けてくれるあたり、さすがですね(笑)。

クラウドクレジット杉山社長のブログ、お時間ある時に、是非、ご一読を。

https://crowdcredit.jp/blog/index/1

↑本記事執筆本日現在、こちらのURLからアクセス可能です。

携帯からでももちろん閲覧可能ですので、お時間のある際にでも、是非、目を通してみて下さい。

それでは、本記事はここまで。

また次回の記事にて、お会い致しましょう。

追伸:

ソーシャルレンディング会社ごとの資本金額や、各案件の年利リターン、初心者へのおすすめランキング等、様々なアングルから、国内大手ソーシャルレンディング事業者をランキング形式で検証した、こちらの記事も、是非、ご参照下さい。おすすめです。

↓

ソーシャルレンディング事業者ランキング保存版。ファンド平均利回り・投資対象国分散具合・不動産担保設定状況・出資時利便性(=投資のしやすさ)。複数の視座から、国内人気ソーシャルレンディング事業者を、徹底ランキング。

本寄稿内容は、寄稿者の個人的な見解・体験・意見であり、その内容は、当ラボの公式見解と異なる場合があります。

また、本記事は、読者様への情報提供を目的としたものであり、特定の投資商品(ファンド等含む)への投資勧誘を目的としたものではありません。

個別のソーシャルレンディング事業者における投資口座開設や、実際の投資是非に係るご判断につきましては、必ず、読者様ご自身にて、為さって頂きますよう、お願い致します。

Author Info

-

fill.mediaの公式サイト。ソーシャルレンディング業界ニュースや、国内の各ソーシャルレンディング事業者に関する最新情報等、様々な投資関連情報を提供している。

公開済記事コンテンツは1,200件超、登録読者に向け無料にて発信しているニュース・メールの累計配信数は、8,000通を突破している。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞

- 2026.04.30AGクラウドファンディングAGクラウドファンディングの「不動産担保ローンファンド#176」、4,000万円満額を集め募集終了-不確実性が高まる投資環境下でAGクラファンが支持を集め続ける理由とは

- 2023.10.27AGクラウドファンディングAGクラウドファンディングの新案件「不動産担保ローンファンド#30」、1億5千万円満額の投資応募を集め募集終了

- 2023.09.14AGクラウドファンディングAGクラウドファンディングにて新案件「アイフルファンド #27」が公開-予定分配率0.92%、半年運用

- 2023.08.09CAPIMA(キャピマ)CAPIMA(キャピマ)の評判・キャンペーン情報は-出金手数料無料化で話題のソーシャルレンディング事業者