不動産クラウドファンディング vs 現物不動産投資:違いを徹底比較!メリット・デメリット、税金対策まで

不動産クラウドファンディング vs 現物不動産投資:徹底比較!リスク・リターン・税金の違いをプロが解説

不動産投資に興味があるけれど、どちらを選べば良いか迷っていませんか?

不動産クラウドファンディングと現物不動産投資は、どちらも不動産を対象とした投資ですが、その仕組みやリスク、リターン、そして税金面で大きく異なります。

この記事では、不動産クラウドファンディングと現物不動産投資の違いを徹底的に比較し、それぞれのメリット・デメリットを詳しく解説します。

それぞれの特徴を理解することで、あなたの投資目標やリスク許容度に合わせて、最適な選択ができるようになるでしょう。

初心者の方にも分かりやすく、専門的な知識も交えながら、不動産投資の二つの選択肢を徹底解剖していきます。

ぜひ、この記事を参考に、賢い不動産投資への第一歩を踏み出してください。

不動産投資の二つの選択肢:不動産クラウドファンディングと現物不動産投資の基本を理解する

不動産投資を検討する際、まず最初に理解しておくべきは、投資の形態です。

大きく分けて、不動産クラウドファンディングと現物不動産投資という二つの選択肢があります。

この大見出しでは、それぞれの投資方法の基本的な仕組み、メリット、デメリットをわかりやすく解説します。

不動産クラウドファンディングがどのように少額からの投資を可能にしているのか、現物不動産投資がどのようにレバレッジ効果を生み出すのか、それぞれの特徴を理解することで、ご自身に合った投資方法を見つけるための土台を築きましょう。

共通点や相違点を比較することで、より深く理解を深めることができます。

不動産クラウドファンディングとは?:初心者にもわかりやすく解説

不動産クラウドファンディングは、近年注目を集めている新しい投資手法です。

インターネットを通じて、多数の投資家から少額ずつ資金を集め、不動産投資を行う仕組みです。

この中見出しでは、不動産クラウドファンディングの基本的な仕組みから、メリット、デメリットまでを初心者の方にもわかりやすく解説します。

従来の不動産投資とは異なり、少額から手軽に始められる点や、物件の管理や運営を専門の事業者に任せられる点などが魅力です。

しかし、リスクも存在します。

不動産クラウドファンディングの全体像を把握し、ご自身に合った投資判断をするための基礎知識を身につけましょう。

不動産クラウドファンディングの仕組み:少額から始める不動産投資

不動産クラウドファンディングは、従来、個人では手が届きにくかった不動産投資を、少額から始められるようにした画期的な仕組みです。

その核心となるのは、インターネットを通じて不特定多数の投資家から資金を集め、その資金で不動産を購入・運用するという点にあります。

具体的な流れ

- 案件の募集:不動産クラウドファンディング事業者が、投資対象となる不動産の情報(所在地、種類、想定利回りなど)を公開し、投資家を募集します。

- 投資の申し込み:投資家は、案件ごとに設定された募集金額の範囲内で、投資を申し込みます。多くの場合、数万円程度の少額から投資が可能です。

- 資金の集約と不動産の取得:募集期間内に目標金額が集まると、事業者は集まった資金で不動産を購入します。

- 不動産の運用:事業者は、購入した不動産を賃貸したり、売却したりして収益を上げます。

- 収益の分配:運用によって得られた収益から、管理費用などを差し引いた金額が、投資家へ分配されます。分配は、通常、数ヶ月に一度のペースで行われます。

少額投資を可能にする仕組み

不動産クラウドファンディングが少額投資を可能にする理由は、以下の点にあります。

- 共同出資:複数の投資家が共同で出資するため、一人当たりの投資金額を抑えることができます。

- インターネットの活用:インターネットを通じて募集・管理を行うことで、コストを削減し、少額の投資でも採算が合うようにしています。

このように、不動産クラウドファンディングは、少額から不動産投資を始めたいと考えている方にとって、非常に魅力的な選択肢と言えるでしょう。しかし、投資にはリスクも伴いますので、案件の内容をしっかりと確認し、ご自身の投資目標やリスク許容度に合わせて慎重に判断することが重要です。

不動産クラウドファンディングのメリット:分散投資、管理不要、手間いらず

不動産クラウドファンディングは、現物不動産投資と比較して、多くのメリットが存在します。

ここでは、その中でも特に注目すべき3つのメリット、分散投資の容易さ、管理の手間が不要な点、そして投資の手軽さについて詳しく解説します。

分散投資の容易さ

現物不動産投資では、通常、一つの物件を購入するために多額の資金が必要となります。

そのため、複数の物件に分散投資することは、資金的に難しい場合があります。

しかし、不動産クラウドファンディングでは、少額から投資できるため、複数の案件に分散投資することが容易になります。

- リスク分散:複数の案件に分散投資することで、特定の物件の価格下落や空室リスクによる損失を軽減することができます。

- ポートフォリオの多様化:異なる種類の不動産(マンション、オフィス、商業施設など)や、異なる地域に分散投資することで、ポートフォリオ全体の安定性を高めることができます。

管理の手間が不要な点

現物不動産投資では、物件の管理や運営を自分で行う必要があります。

これには、入居者の募集、家賃の徴収、物件の修繕など、多くの手間と時間がかかります。

しかし、不動産クラウドファンディングでは、物件の管理や運営はすべて事業者が行うため、投資家はこれらの手間をかける必要がありません。

- 時間と労力の節約:煩雑な管理業務から解放され、本業やプライベートに集中することができます。

- 専門知識不要:不動産の専門知識がなくても、プロの事業者に運用を任せることができます。

投資の手軽さ

現物不動産投資では、物件の選定、購入、融資の手続きなど、多くのステップを踏む必要があります。

これらの手続きは煩雑で、時間もかかります。

しかし、不動産クラウドファンディングでは、インターネット上で簡単に投資を申し込むことができます。

- オンラインで完結:口座開設から投資まで、すべての手続きをオンラインで行うことができます。

- 手軽な投資金額:数万円程度の少額から投資できるため、初心者でも気軽に始めることができます。

これらのメリットにより、不動産クラウドファンディングは、現物不動産投資に比べて、より手軽に、よりリスクを抑えた不動産投資を可能にしています。

不動産クラウドファンディングのデメリット:流動性の低さ、事業者リスク、情報開示の限界

不動産クラウドファンディングには、少額から始められる手軽さや管理の手間が不要といったメリットがある一方で、注意すべきデメリットも存在します。

ここでは、特に重要な3つのデメリット、流動性の低さ、事業者リスク、そして情報開示の限界について、詳しく解説します。

流動性の低さ

不動産クラウドファンディングは、基本的に、投資した資金をすぐに現金化することができません。

これは、投資期間が定められており、原則として途中解約ができないためです。

- 資金の拘束:投資期間中は、資金が拘束されるため、急な資金需要に対応できない場合があります。

- 換金性の低さ:株式や債券のように、市場で自由に売買することができないため、換金性が低いと言えます。

ただし、一部の事業者では、投資家同士で売買できる「セカンダリーマーケット」を提供している場合があります。

しかし、セカンダリーマーケットの利用は、必ずしも希望通りの価格で売却できるとは限らない点に注意が必要です。

事業者リスク

不動産クラウドファンディングは、事業者が倒産した場合、投資資金が回収できなくなる可能性があります。

また、事業者による不正行為や、運営の不手際によって、予定していた利回りが得られない可能性もあります。

- 倒産リスク:事業者が経営破綻した場合、投資資金が全額または一部回収できなくなる可能性があります。

- 不正リスク:事業者が不正な行為を行った場合、投資家が損害を被る可能性があります。

- 運営リスク:事業者の運営能力が低い場合、予定していた利回りが得られない可能性があります。

事業者リスクを軽減するためには、事業者の財務状況や実績、運営体制などを十分に確認することが重要です。

情報開示の限界

不動産クラウドファンディングでは、投資家が直接不動産を管理するわけではないため、事業者が開示する情報に基づいて投資判断を行う必要があります。

しかし、開示される情報には限界があり、不動産の詳細な情報や、事業者の運営状況などを十分に把握できない場合があります。

- 情報不足:投資判断に必要な情報が十分に開示されない場合があります。

- 情報の偏り:事業者に有利な情報ばかりが開示され、不利な情報が隠されている場合があります。

情報開示の限界を理解した上で、事業者の信頼性や、第三者機関による評価などを参考に、慎重に投資判断を行うことが重要です。

現物不動産投資とは?:物件取得から管理までを網羅

現物不動産投資とは、文字通り、実際に不動産物件を購入し、その物件を賃貸したり、売却したりすることで収益を得る投資方法です。

この中見出しでは、現物不動産投資の基本的な仕組みから、物件の選定、購入、賃貸管理といった具体的なステップ、そしてメリット、デメリットまでを網羅的に解説します。

不動産クラウドファンディングと比較しながら、現物不動産投資ならではの特徴やリスク、リターンについて深く理解することで、どちらの投資方法がご自身に適しているかを判断する材料となるでしょう。

物件取得から管理までを網羅的に理解することで、不動産投資家としての第一歩を踏み出しましょう。

現物不動産投資の仕組み:物件選定、購入、賃貸管理のステップ

現物不動産投資は、単に物件を購入するだけでなく、その後の賃貸管理や売却まで、一連のプロセスを理解する必要があります。

ここでは、現物不動産投資の仕組みを、物件選定、購入、そして賃貸管理の3つのステップに分けて詳しく解説します。

物件選定

物件選定は、現物不動産投資の成否を左右する最も重要なステップの一つです。

将来的に安定した収益を生み出すことができる物件を選ぶためには、様々な要素を考慮する必要があります。

- 立地:駅からの距離、周辺の生活環境、交通アクセスなどを考慮します。

- 物件の種類:マンション、アパート、戸建てなど、物件の種類によってリスクとリターンが異なります。

- 築年数:築年数が古い物件は、価格が安い反面、修繕費用がかかる可能性があります。

- 物件価格:相場価格を把握し、適正な価格で購入することが重要です。

- 利回り:表面利回りだけでなく、実質利回りも考慮します。

購入

物件を選定したら、次は購入の手続きを行います。

購入には、自己資金だけでなく、金融機関からの融資を利用することも可能です。

- 購入申込:購入希望価格を提示し、売主と交渉します。

- 売買契約:売買価格や引き渡し時期などを決定し、売買契約を締結します。

- 融資:金融機関に融資を申し込みます。

- 決済・引き渡し:残金を支払い、物件の引き渡しを受けます。

賃貸管理

物件を購入したら、次は賃貸管理を行います。

賃貸管理には、入居者の募集、家賃の徴収、物件の修繕など、様々な業務が含まれます。

- 入居者募集:賃貸情報を公開し、入居者を募集します。

- 入居審査:入居希望者の審査を行います。

- 賃貸契約:入居者と賃貸契約を締結します。

- 家賃の徴収:毎月、家賃を徴収します。

- 物件の修繕:物件のメンテナンスや修繕を行います。

- 退去手続き:退去時の手続きを行います。

これらのステップを理解し、適切に実行することで、現物不動産投資で安定した収益を得ることが可能になります。

現物不動産投資のメリット:レバレッジ効果、インカムゲイン、資産形成

現物不動産投資は、不動産クラウドファンディングにはない独自のメリットを多く持っています。

ここでは、特に重要な3つのメリット、レバレッジ効果、インカムゲイン、そして資産形成について詳しく解説します。

レバレッジ効果

レバレッジ効果とは、自己資金だけでなく、金融機関からの融資を活用することで、自己資金以上の投資効果を得ることを指します。

現物不動産投資では、このレバレッジ効果を最大限に活用することができます。

- 少ない自己資金で大きな投資:融資を利用することで、自己資金が少ない場合でも高額な不動産を購入することができます。

- 投資効率の向上:融資を利用することで、自己資金に対する収益率を高めることができます。

- 税制上の優遇措置:融資の利息は、経費として計上できるため、節税効果があります。

ただし、レバレッジ効果は、リスクも伴います。金利上昇や空室リスクなどによって、返済が困難になる可能性も考慮する必要があります。

インカムゲイン

インカムゲインとは、不動産を賃貸することで得られる家賃収入のことです。

現物不動産投資では、安定したインカムゲインを得ることで、長期的なキャッシュフローを確保することができます。

- 安定収入:毎月、安定した家賃収入を得ることができます。

- キャッシュフローの改善:家賃収入によって、ローンの返済や生活費を賄うことができます。

- インフレ対策:家賃は、インフレに応じて上昇する可能性があるため、インフレ対策にもなります。

インカムゲインを最大化するためには、入居率を高めること、家賃を適正な価格に設定すること、物件のメンテナンスをしっかり行うことが重要です。

資産形成

現物不動産投資は、長期的に資産を形成するための有効な手段となります。

不動産は、価値が変動する可能性はありますが、一般的に、長期的に見ると価値が上昇する傾向があります。

- 価値の上昇:不動産の価値が上昇することで、資産価値が増加します。

- 相続対策:不動産は、相続税評価額が低くなる場合があるため、相続対策にもなります。

- 老後の生活資金:将来的に不動産を売却することで、老後の生活資金を確保することができます。

長期的な視点で、計画的に不動産投資を行うことで、将来の経済的な安定を築くことができます。

現物不動産投資のデメリット:高額な初期費用、空室リスク、管理の手間

現物不動産投資は、レバレッジ効果やインカムゲインなど、多くのメリットがある一方で、デメリットも存在します。

ここでは、特に重要な3つのデメリット、高額な初期費用、空室リスク、そして管理の手間について、詳しく解説します。

高額な初期費用

現物不動産投資を行うためには、物件の購入費用だけでなく、様々な初期費用がかかります。

これらの初期費用は、不動産クラウドファンディングと比較して、非常に高額になる場合があります。

- 物件価格:最も大きな費用であり、物件の種類や立地によって大きく異なります。

- 仲介手数料:不動産会社に支払う手数料であり、物件価格の3%+6万円+消費税が一般的です。

- 登記費用:所有権移転登記や抵当権設定登記にかかる費用です。

- 不動産取得税:不動産を取得した際に一度だけかかる税金です。

- 印紙税:売買契約書やローン契約書に貼付する印紙代です。

- その他費用:ローンの事務手数料、火災保険料、引っ越し費用などがかかります。

これらの初期費用を十分に考慮した上で、資金計画を立てることが重要です。

空室リスク

空室リスクとは、物件に入居者がいない期間が発生することで、家賃収入が得られなくなるリスクのことです。

空室期間が長引くと、ローンの返済が困難になる可能性もあります。

- 家賃収入の減少:空室期間中は、家賃収入が得られないため、キャッシュフローが悪化します。

- ローンの返済負担:空室期間中も、ローンの返済は継続されるため、経済的な負担が増加します。

- 物件の老朽化:空室期間が長引くと、物件が老朽化し、入居希望者が減る可能性があります。

空室リスクを軽減するためには、入居者のニーズに合った物件を選ぶこと、適切な家賃設定を行うこと、定期的なメンテナンスを行うことが重要です。

管理の手間

現物不動産投資では、物件の管理を自分で行うか、管理会社に委託する必要があります。

どちらの場合でも、ある程度の時間と労力がかかります。

- 自主管理:入居者募集、家賃徴収、物件の修繕などをすべて自分で行う必要があります。

- 管理委託:管理会社に管理を委託する場合、委託費用が発生します。

- トラブル対応:入居者からのクレームや、設備の故障など、予期せぬトラブルが発生する可能性があります。

管理の手間を軽減するためには、信頼できる管理会社を選ぶこと、定期的なメンテナンスを行うこと、入居者との良好な関係を築くことが重要です。

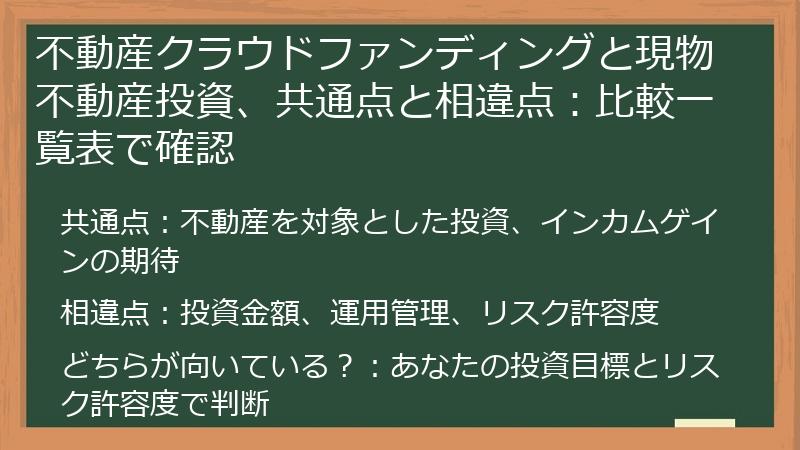

不動産クラウドファンディングと現物不動産投資、共通点と相違点:比較一覧表で確認

不動産クラウドファンディングと現物不動産投資は、どちらも不動産を対象とした投資ですが、その仕組みやリスク、リターン、税金面で大きく異なります。

この中見出しでは、両者の共通点と相違点を一覧表形式で比較し、それぞれの特徴を明確にします。

投資金額、運用管理、リスク許容度など、様々な観点から比較することで、ご自身に合った投資方法を見つけるための判断材料を提供します。

それぞれの投資方法のメリット・デメリットを総合的に理解し、最適な選択をするための参考にしてください。

共通点:不動産を対象とした投資、インカムゲインの期待

不動産クラウドファンディングと現物不動産投資は、投資対象や収益の源泉において共通点を持っています。

ここでは、両者の共通点である、不動産を対象とした投資であることと、インカムゲインが期待できるという点について詳しく解説します。

不動産を対象とした投資

どちらの投資方法も、最終的に不動産という資産に投資しているという点が共通しています。

不動産は、土地や建物といった有形資産であり、その価値は経済状況や社会情勢によって変動します。

- 実物資産への投資:株や債券といった金融商品とは異なり、目に見える実物資産に投資することができます。

- インフレヘッジ:不動産価格は、インフレに応じて上昇する傾向があるため、インフレヘッジ効果が期待できます。

- 担保価値:不動産は、担保価値があるため、融資を受けやすいというメリットがあります。

ただし、不動産投資は、他の投資商品と同様に、価格変動リスクや流動性リスクを伴うことを理解しておく必要があります。

インカムゲインの期待

どちらの投資方法も、不動産を賃貸することで得られる家賃収入、つまりインカムゲインを期待することができます。

インカムゲインは、安定したキャッシュフローを確保するための重要な要素となります。

- 安定収入:毎月、安定した家賃収入を得ることができます。

- キャッシュフローの改善:家賃収入によって、ローンの返済や生活費を賄うことができます。

- 長期的な収益:長期的に不動産を保有することで、安定したインカムゲインを得続けることができます。

インカムゲインを最大化するためには、入居率を高めること、家賃を適正な価格に設定すること、物件のメンテナンスをしっかり行うことが重要です。

このように、不動産を対象とし、インカムゲインを期待できるという点は、不動産クラウドファンディングと現物不動産投資の共通点と言えます。

相違点:投資金額、運用管理、リスク許容度

不動産クラウドファンディングと現物不動産投資は、投資対象が不動産であるという共通点を持ちながらも、投資金額、運用管理、そしてリスク許容度といった点で大きく異なります。

これらの相違点を理解することは、ご自身に合った投資方法を選択する上で非常に重要です。

投資金額

最も大きな違いの一つは、投資に必要な金額です。

不動産クラウドファンディングは、数万円程度の少額から投資を始めることができます。一方、現物不動産投資は、物件価格や諸費用を含めると、数百万円から数千万円といった高額な資金が必要となります。

- 少額投資:不動産クラウドファンディングは、少額から投資できるため、初心者や資金が少ない方でも手軽に始めることができます。

- 高額投資:現物不動産投資は、高額な資金が必要となるため、ある程度の資金力がある方向けと言えます。

運用管理

不動産クラウドファンディングでは、物件の選定から管理・運営まで、すべて事業者が行います。

投資家は、専門知識や経験がなくても、不動産投資を行うことができます。

一方、現物不動産投資では、物件の選定、購入、賃貸管理、修繕などを自分で行うか、管理会社に委託する必要があります。

- 手間いらず:不動産クラウドファンディングは、運用管理の手間がかからないため、忙しい方や手間をかけたくない方に向いています。

- 手間がかかる:現物不動産投資は、運用管理に手間がかかるため、時間と労力をかけられる方向けと言えます。

リスク許容度

不動産クラウドファンディングは、現物不動産投資に比べて、リスクが低いと言われています。

その理由としては、少額から分散投資ができること、専門の事業者が運用管理を行うことなどが挙げられます。

一方、現物不動産投資は、空室リスクや家賃下落リスク、金利上昇リスクなど、様々なリスクを抱えています。

- 低リスク:不動産クラウドファンディングは、比較的リスクが低いため、ローリスク・ローリターンを求める方に向いています。

- 高リスク:現物不動産投資は、リスクが高い反面、リターンも期待できるため、ハイリスク・ハイリターンを求める方に向いています。

これらの相違点を考慮し、ご自身の投資目標やリスク許容度に合わせて、最適な投資方法を選択することが重要です。

どちらが向いている?:あなたの投資目標とリスク許容度で判断

不動産クラウドファンディングと現物不動産投資、どちらを選ぶべきかは、一概には言えません。

重要なのは、あなたの投資目標とリスク許容度を明確にし、それぞれの投資方法の特徴を理解した上で、最適な選択をすることです。

投資目標で判断

まず、あなたの投資目標を明確にしましょう。

例えば、

* 少額から手軽に不動産投資を始めたい

* 手間をかけずに安定した収入を得たい

* 長期的に資産を形成したい

* 大きなリターンを狙いたい

など、様々な目標があるはずです。

これらの目標によって、最適な投資方法が異なります。

- 少額から手軽に始めたい、手間をかけずに安定収入を得たい:不動産クラウドファンディングが向いています。

- 長期的に資産を形成したい、大きなリターンを狙いたい:現物不動産投資が向いている可能性があります。

リスク許容度で判断

次に、あなたのリスク許容度を明確にしましょう。

リスク許容度とは、投資によって損失が発生した場合に、どれだけの損失までなら許容できるかという度合いのことです。

- リスクをできるだけ抑えたい:不動産クラウドファンディングが向いています。

- ある程度のリスクは許容できる:現物不動産投資も検討できます。

現物不動産投資は、空室リスクや家賃下落リスク、金利上昇リスクなど、様々なリスクを抱えています。

これらのリスクを許容できるかどうかを慎重に判断する必要があります。

両者を組み合わせるという選択肢

必ずしも、どちらか一方を選ぶ必要はありません。

不動産クラウドファンディングと現物不動産投資を組み合わせることで、リスクを分散し、より安定したポートフォリオを構築することも可能です。

例えば、

* 不動産クラウドファンディングで分散投資を行い、リスクを抑えながら安定した収入を得る

* 現物不動産投資で長期的な資産形成を目指しつつ、不動産クラウドファンディングで短期的な収益を狙う

といった戦略も考えられます。

ご自身の投資目標とリスク許容度を考慮し、最適な組み合わせを検討してみましょう。

不動産クラウドファンディングと現物不動産投資のリスクを徹底比較:安全性を高めるために

不動産投資において、リスクを理解し、適切に管理することは非常に重要です。

不動産クラウドファンディングと現物不動産投資は、それぞれ異なる種類のリスクを抱えています。

この大見出しでは、両者のリスクを徹底的に比較し、それぞれの特徴を詳しく解説します。

事業者リスク、不動産リスク、空室リスク、金利変動リスクなど、様々なリスク要因を分析し、リスク軽減策についても具体的にご紹介します。

分散投資の重要性にも触れ、安全性を高めるためのヒントを提供します。リスクを理解し、適切な対策を講じることで、より安全な不動産投資を実現しましょう。

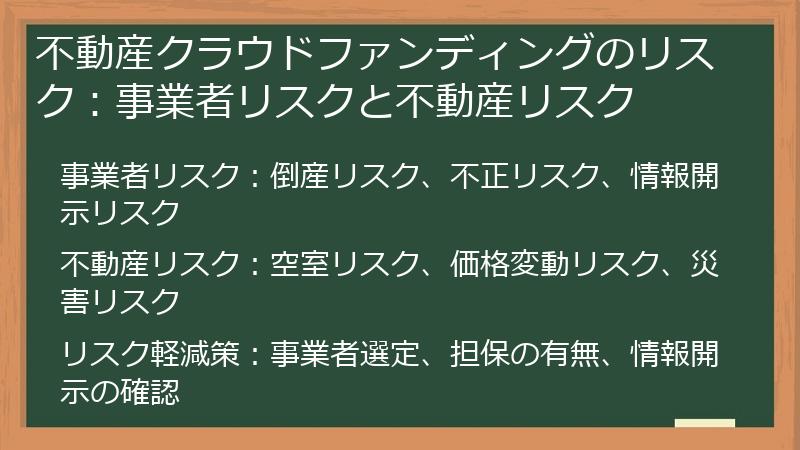

不動産クラウドファンディングのリスク:事業者リスクと不動産リスク

不動産クラウドファンディングには、現物不動産投資とは異なる、特有のリスクが存在します。

ここでは、不動産クラウドファンディングのリスクを大きく二つに分け、事業者リスクと不動産リスクについて詳しく解説します。

それぞれのリスクの内容を理解し、事前に適切な対策を講じることで、損失を最小限に抑えることが可能です。

安全な不動産クラウドファンディング投資のために、リスクについてしっかりと学びましょう。

事業者リスク:倒産リスク、不正リスク、情報開示リスク

不動産クラウドファンディングにおける事業者リスクは、投資先の事業者の経営状況や運営体制に起因するリスクです。

具体的には、倒産リスク、不正リスク、そして情報開示リスクの3つが挙げられます。

これらのリスクは、投資資金の回収に大きな影響を与える可能性があるため、事前にしっかりと理解しておく必要があります。

倒産リスク

不動産クラウドファンディング事業者が経営破綻した場合、投資資金が全額または一部回収できなくなる可能性があります。

これは、事業者の資産状況や負債状況、経営戦略などによって左右されます。

- 資産状況の悪化:事業者の経営状況が悪化し、資産が減少した場合、投資家への返済が困難になる可能性があります。

- 負債状況の悪化:事業者の負債が増加した場合、投資家への返済が困難になる可能性があります。

- 経営戦略の失敗:事業者の経営戦略が失敗した場合、収益が悪化し、投資家への返済が困難になる可能性があります。

倒産リスクを軽減するためには、事業者の財務諸表を分析したり、信用調査機関の評価を確認したりすることが有効です。

不正リスク

不動産クラウドファンディング事業者による不正行為によって、投資家が損害を被る可能性があります。

例えば、

* 投資資金の不正流用

* 虚偽の情報を開示して投資家を騙す

* 利益相反取引を行う

といった行為が挙げられます。

- 投資資金の不正流用:事業者が、投資資金を本来の目的以外に使用した場合、投資家は損害を被る可能性があります。

- 虚偽の情報開示:事業者が、虚偽の情報を開示して投資家を騙した場合、投資家は誤った判断をして損害を被る可能性があります。

- 利益相反取引:事業者が、自己の利益を優先して投資家にとって不利な取引を行った場合、投資家は損害を被る可能性があります。

不正リスクを軽減するためには、事業者の評判や実績を調査したり、第三者機関による監査を受けているか確認したりすることが重要です。

情報開示リスク

不動産クラウドファンディング事業者が必要な情報を適切に開示しない場合、投資家は十分な情報に基づいて投資判断を行うことができません。

例えば、

* 投資対象となる不動産の詳細な情報が不足している

* 事業者の経営状況に関する情報が不足している

* リスクに関する情報が十分に開示されていない

といったケースが考えられます。

- 投資判断の誤り:情報が不足している場合、投資家は誤った判断をして損害を被る可能性があります。

- リスクの見落とし:リスクに関する情報が十分に開示されていない場合、投資家はリスクを見落として損害を被る可能性があります。

情報開示リスクを軽減するためには、事業者が開示する情報を注意深く確認したり、疑問点があれば事業者に問い合わせたりすることが重要です。

不動産リスク:空室リスク、価格変動リスク、災害リスク

不動産クラウドファンディングにおける不動産リスクは、投資対象となる不動産の価値や収益性に影響を与えるリスクです。

具体的には、空室リスク、価格変動リスク、そして災害リスクの3つが挙げられます。

これらのリスクは、投資資金の回収や利回りに直接的な影響を与える可能性があるため、事前にしっかりと理解しておく必要があります。

空室リスク

空室リスクとは、投資対象となる不動産に入居者がいない期間が発生することで、家賃収入が得られなくなるリスクのことです。

空室期間が長引くと、予定していた利回りが得られなくなるだけでなく、投資資金の回収が困難になる可能性もあります。

- 立地の悪さ:駅からの距離が遠い、周辺に商業施設がないなど、立地が悪い場合、入居者が集まりにくい傾向があります。

- 物件の老朽化:築年数が古い、設備が古いなど、物件が老朽化している場合、入居者が集まりにくい傾向があります。

- 家賃設定の誤り:家賃が高すぎる場合、入居者が集まりにくい傾向があります。

- 景気悪化:景気が悪化した場合、企業の業績が悪化し、転勤やリストラなどによって、入居者が減少する可能性があります。

空室リスクを軽減するためには、立地条件の良い物件を選んだり、物件のリフォームを行ったり、適切な家賃設定を行ったりすることが有効です。

価格変動リスク

価格変動リスクとは、投資対象となる不動産の価格が下落することで、投資資金が減少するリスクのことです。

不動産価格は、経済状況や金利動向、需給バランスなど、様々な要因によって変動します。

- 金利上昇:金利が上昇した場合、不動産の購入意欲が低下し、不動産価格が下落する可能性があります。

- 景気悪化:景気が悪化した場合、企業の業績が悪化し、不動産投資意欲が低下し、不動産価格が下落する可能性があります。

- 人口減少:人口が減少した場合、住宅需要が低下し、不動産価格が下落する可能性があります。

- 災害:地震や水害などの災害が発生した場合、不動産価格が下落する可能性があります。

価格変動リスクを軽減するためには、長期的な視点で投資を行ったり、分散投資を行ったりすることが有効です。

災害リスク

災害リスクとは、地震や水害などの自然災害によって、投資対象となる不動産が損壊したり、価値が下落したりするリスクのことです。

特に、日本は地震や台風などの災害が多い国であるため、災害リスクは常に意識しておく必要があります。

- 地震:地震によって建物が倒壊したり、地盤が液状化したりした場合、不動産価値が大きく損なわれる可能性があります。

- 水害:水害によって建物が浸水した場合、不動産価値が大きく損なわれる可能性があります。

- 火災:火災によって建物が焼失した場合、不動産価値が大きく損なわれる可能性があります。

災害リスクを軽減するためには、耐震性の高い建物を選んだり、火災保険や地震保険に加入したりすることが有効です。

リスク軽減策:事業者選定、担保の有無、情報開示の確認

不動産クラウドファンディングのリスクを軽減するためには、事前の対策が非常に重要です。

ここでは、事業者選定、担保の有無、そして情報開示の確認という3つの観点から、具体的なリスク軽減策を解説します。

これらの対策を講じることで、損失を最小限に抑え、安全な不動産クラウドファンディング投資を実現することができます。

事業者選定

信頼できる事業者を選ぶことは、事業者リスクを軽減するための最も重要な対策です。

以下の点に注意して、慎重に事業者を選びましょう。

- 実績と信頼性:事業者の実績や評判を調べ、信頼できる事業者を選びましょう。

- 財務状況:事業者の財務状況を確認し、経営が安定している事業者を選びましょう。

- 運営体制:事業者の運営体制を確認し、適切なリスク管理が行われている事業者を選びましょう。

- 第三者機関の評価:第三者機関による評価を受けている事業者を選びましょう。

担保の有無

投資対象となる不動産に担保が設定されている場合、万が一、事業者が倒産した場合でも、投資資金の一部または全部が回収できる可能性があります。

担保の有無は、投資判断の重要な要素の一つとなります。

- 優先順位:担保権には優先順位があり、優先順位が高いほど、回収できる可能性が高くなります。

- 担保評価額:担保評価額が投資金額を上回っている場合、回収できる可能性が高くなります。

- 担保の種類:不動産担保だけでなく、保証人による保証など、様々な種類の担保があります。

情報開示の確認

事業者が開示する情報を注意深く確認することは、情報開示リスクを軽減するために非常に重要です。

以下の点に注意して、情報を確認しましょう。

- 投資対象となる不動産の詳細な情報:所在地、種類、築年数、利回りなど、詳細な情報を確認しましょう。

- 事業者の経営状況に関する情報:財務諸表、事業計画、リスク管理体制など、経営状況に関する情報を確認しましょう。

- リスクに関する情報:空室リスク、価格変動リスク、災害リスクなど、リスクに関する情報を確認しましょう。

- 契約内容:契約内容を注意深く確認し、不明な点があれば、事業者に問い合わせましょう。

これらのリスク軽減策を講じることで、不動産クラウドファンディングのリスクを大幅に軽減することができます。

現物不動産投資のリスク:空室リスクと金利変動リスク

現物不動産投資は、不動産クラウドファンディングとは異なり、自身で物件を所有し、管理・運営を行うため、特有のリスクが存在します。

ここでは、現物不動産投資における主なリスクとして、空室リスクと金利変動リスクについて詳しく解説します。

これらのリスクを理解し、適切な対策を講じることで、安定した収益を確保し、損失を最小限に抑えることが可能です。

空室リスク:入居率低下、家賃滞納、修繕費の増加

現物不動産投資における空室リスクは、入居者がいない状態が続くことで、家賃収入が得られなくなるリスクです。

しかし、空室リスクは単に収入が途絶えるだけでなく、入居率の低下、家賃滞納、そして修繕費の増加といった問題を引き起こす可能性があります。

これらの問題は、キャッシュフローの悪化や、物件価値の低下につながるため、空室リスクへの対策は非常に重要です。

入居率低下

空室期間が長引くと、物件の魅力が低下していると判断され、さらに入居率が低下する可能性があります。

- 物件の老朽化:空室期間が長引くと、物件が老朽化し、入居希望者が減少する可能性があります。

- 競争力の低下:周辺に新しい物件が建設された場合、物件の競争力が低下し、入居希望者が減少する可能性があります。

- 評判の悪化:入居者からの評判が悪い場合、新規の入居希望者が減少する可能性があります。

入居率低下を防ぐためには、定期的なメンテナンスやリフォームを行い、物件の魅力を維持することが重要です。

家賃滞納

空室期間が長引くと、経済的に困窮した入居者が入居する可能性が高くなり、家賃滞納のリスクが高まります。

- 入居者審査の甘さ:空室期間が長引くと、早く入居者を確保したいという心理から、入居者審査が甘くなる可能性があります。

- 景気悪化:景気が悪化した場合、失業や収入減によって、家賃滞納者が増加する可能性があります。

- 入居者とのコミュニケーション不足:入居者とのコミュニケーション不足によって、家賃滞納が発生する可能性があります。

家賃滞納を防ぐためには、入居者審査を厳格に行い、入居者との良好なコミュニケーションを築くことが重要です。

修繕費の増加

空室期間が長引くと、物件の老朽化が進み、修繕費が増加する可能性があります。

- 設備の故障:長期間使用していない設備が故障する可能性があります。

- 建物の劣化:長期間放置された建物が劣化する可能性があります。

- 害虫の発生:長期間人が住んでいない場合、害虫が発生する可能性があります。

修繕費の増加を防ぐためには、定期的なメンテナンスを行い、早期に不具合を発見し、修繕を行うことが重要です。

これらの問題を防ぐためには、空室リスクを常に意識し、適切な対策を講じることが重要です。

金利変動リスク:ローン返済額増加、キャッシュフロー悪化

現物不動産投資において、融資を利用して物件を購入する場合、金利変動リスクは非常に重要な考慮事項となります。

金利が上昇すると、ローン返済額が増加し、キャッシュフローが悪化する可能性があります。

これらの影響は、収益性の低下だけでなく、最悪の場合、物件を手放さなければならない状況にもつながりかねません。

ローン返済額増加

変動金利型のローンを利用している場合、金利が上昇すると、毎月のローン返済額が増加します。

- 返済額の増加:金利上昇幅によっては、毎月の返済額が大幅に増加する可能性があります。

- 総返済額の増加:金利上昇が長期化した場合、総返済額が大幅に増加する可能性があります。

- 返済期間の延長:返済額を抑えるために、返済期間を延長することも可能ですが、総返済額はさらに増加します。

ローン返済額増加の影響を軽減するためには、固定金利型のローンを選択したり、繰り上げ返済を行ったりすることが有効です。

キャッシュフロー悪化

ローン返済額が増加すると、家賃収入からローン返済額を差し引いた手残りが減少し、キャッシュフローが悪化します。

- 手残りの減少:ローン返済額が増加すると、手残りが減少し、生活費や他の投資に回せる資金が減少します。

- 赤字経営:空室期間が長引いたり、修繕費が増加したりした場合、赤字経営に陥る可能性があります。

- 資金繰りの悪化:赤字経営が続くと、資金繰りが悪化し、ローンの返済が困難になる可能性があります。

キャッシュフロー悪化を防ぐためには、金利上昇に備えて、十分な自己資金を確保しておくこと、家賃収入を安定させること、経費を削減することが重要です。

金利変動リスクは、コントロールが難しいリスクの一つですが、事前にしっかりと対策を講じることで、影響を最小限に抑えることができます。

リスク軽減策:立地選定、入居者審査、繰り上げ返済

現物不動産投資のリスクを軽減するためには、事前の対策が不可欠です。

ここでは、空室リスクと金利変動リスクに対する、具体的なリスク軽減策として、立地選定、入居者審査、そして繰り上げ返済について詳しく解説します。

これらの対策を講じることで、安定した収益を確保し、長期的な資産形成を実現することができます。

立地選定

空室リスクを軽減するためには、入居者のニーズに合った立地を選ぶことが非常に重要です。

- 駅からの距離:駅からの距離が近いほど、入居希望者が集まりやすい傾向があります。

- 周辺環境:スーパーやコンビニ、病院、学校など、生活に必要な施設が充実しているほど、入居希望者が集まりやすい傾向があります。

- 治安:治安が良い地域ほど、安心して暮らせるため、入居希望者が集まりやすい傾向があります。

- 交通アクセス:主要駅へのアクセスが良いほど、通勤や通学に便利であるため、入居希望者が集まりやすい傾向があります。

入居者審査

家賃滞納リスクを軽減するためには、入居者審査を厳格に行うことが重要です。

- 収入:安定した収入があるか確認しましょう。

- 職業:安定した職業に就いているか確認しましょう。

- 信用情報:信用情報機関の情報を確認し、過去に家賃滞納や債務整理などの問題がないか確認しましょう。

- 連帯保証人:連帯保証人を立ててもらいましょう。

繰り上げ返済

金利変動リスクを軽減するためには、繰り上げ返済を行うことが有効です。

- 元金減少:繰り上げ返済によって、ローンの元金を減らすことができます。

- 利息軽減:繰り上げ返済によって、支払う利息を減らすことができます。

- 返済期間短縮:繰り上げ返済によって、返済期間を短縮することができます。

これらのリスク軽減策を講じることで、現物不動産投資のリスクを大幅に軽減することができます。

不動産クラウドファンディングと現物不動産投資におけるリスク管理:分散投資のススメ

不動産投資におけるリスクを軽減するためには、分散投資が非常に有効な手段となります。

この中見出しでは、不動産クラウドファンディングと現物不動産投資の両方において、分散投資がどのようにリスクを軽減するのか、具体的な方法を解説します。

分散投資の重要性を理解し、実践することで、安定した収益を確保し、長期的な資産形成を実現することができます。

分散投資の重要性:リスク分散、収益安定化

分散投資とは、投資資金を複数の資産に分散することで、特定のリスクに集中することを避ける投資手法です。

不動産投資においても、分散投資はリスクを軽減し、収益を安定化させるために非常に重要です。

リスク分散

分散投資を行うことで、特定の不動産の価格が下落した場合や、空室が発生した場合でも、ポートフォリオ全体の損失を抑えることができます。

- 単一物件リスクの軽減:特定の物件に集中投資した場合、その物件に問題が発生すると、大きな損失を被る可能性があります。分散投資を行うことで、単一物件リスクを軽減することができます。

- 地域リスクの軽減:特定の地域に集中投資した場合、その地域の経済状況が悪化すると、不動産価格が下落する可能性があります。分散投資を行うことで、地域リスクを軽減することができます。

- 災害リスクの軽減:特定の地域に集中投資した場合、災害が発生すると、不動産が損壊する可能性があります。分散投資を行うことで、災害リスクを軽減することができます。

収益安定化

分散投資を行うことで、ポートフォリオ全体の収益を安定化させることができます。

- 異なる収益源の確保:異なる種類の不動産(マンション、アパート、オフィス、商業施設など)に分散投資することで、異なる収益源を確保することができます。

- 異なる賃貸契約形態の確保:長期賃貸契約と短期賃貸契約の両方に投資することで、異なる賃貸契約形態を確保することができます。

- 異なる地域への投資:異なる地域に投資することで、地域の経済状況に左右されにくいポートフォリオを構築することができます。

分散投資は、リスクを軽減し、収益を安定化させるための有効な手段ですが、分散投資を行う際には、以下の点に注意する必要があります。

- 投資対象の選定:投資対象となる不動産の選定は慎重に行いましょう。

- ポートフォリオの管理:定期的にポートフォリオを見直し、バランスを調整しましょう。

不動産クラウドファンディングでの分散投資:複数の案件への投資

不動産クラウドファンディングは、少額から投資できるため、分散投資を実践しやすいというメリットがあります。

複数の案件に投資することで、特定のリスクに集中することを避け、ポートフォリオ全体の安定性を高めることができます。

複数の事業者への投資

不動産クラウドファンディング事業者には、それぞれ異なる特徴があります。

複数の事業者に投資することで、事業者リスクを分散することができます。

- 倒産リスクの軽減:特定の事業者が倒産した場合でも、ポートフォリオ全体の損失を抑えることができます。

- 不正リスクの軽減:特定の事業者が不正行為を行った場合でも、ポートフォリオ全体の損失を抑えることができます。

- 運営リスクの軽減:特定の事業者の運営能力が低い場合でも、ポートフォリオ全体の収益低下を抑えることができます。

複数の不動産への投資

不動産クラウドファンディングでは、様々な種類の不動産に投資することができます。

複数の不動産に投資することで、不動産リスクを分散することができます。

- 空室リスクの軽減:特定の物件で空室が発生した場合でも、ポートフォリオ全体の収益低下を抑えることができます。

- 価格変動リスクの軽減:特定の物件の価格が下落した場合でも、ポートフォリオ全体の損失を抑えることができます。

- 災害リスクの軽減:特定の物件が災害によって損壊した場合でも、ポートフォリオ全体の損失を抑えることができます。

異なる地域への投資

不動産クラウドファンディングでは、全国各地の不動産に投資することができます。

異なる地域に投資することで、地域リスクを分散することができます。

- 経済状況の変動リスクの軽減:特定の地域の経済状況が悪化した場合でも、ポートフォリオ全体の収益低下を抑えることができます。

- 人口減少リスクの軽減:特定の地域で人口が減少した場合でも、ポートフォリオ全体の収益低下を抑えることができます。

- 災害リスクの軽減:特定の地域で災害が発生した場合でも、ポートフォリオ全体の損失を抑えることができます。

不動産クラウドファンディングで分散投資を行う際には、以下の点に注意しましょう。

- 投資目標の明確化:分散投資を行う目的を明確にしましょう。

- ポートフォリオの管理:定期的にポートフォリオを見直し、バランスを調整しましょう。

現物不動産投資での分散投資:物件種別、エリアの分散

現物不動産投資においても、分散投資はリスクを軽減し、収益を安定化させるために重要な戦略です。

現物不動産投資における分散投資は、主に物件種別とエリアの分散によって実現されます。

物件種別の分散

マンション、アパート、戸建て、オフィス、商業施設など、異なる種類の物件に分散投資することで、特定の市場動向に左右されにくいポートフォリオを構築できます。

- 需要変動リスクの軽減:特定の物件種別の需要が減少した場合でも、ポートフォリオ全体の収益低下を抑えることができます。

- 景気変動リスクの軽減:景気変動によって影響を受けやすい物件種別と、影響を受けにくい物件種別を組み合わせることで、景気変動リスクを軽減することができます。

- 金利変動リスクの軽減:金利変動によって影響を受けやすい物件種別と、影響を受けにくい物件種別を組み合わせることで、金利変動リスクを軽減することができます。

エリアの分散

都市部、地方都市、郊外など、異なるエリアに分散投資することで、特定の地域経済の変動や災害リスクを軽減できます。

- 経済状況の変動リスクの軽減:特定の地域の経済状況が悪化した場合でも、ポートフォリオ全体の収益低下を抑えることができます。

- 人口減少リスクの軽減:特定の地域で人口が減少した場合でも、ポートフォリオ全体の収益低下を抑えることができます。

- 災害リスクの軽減:特定の地域で災害が発生した場合でも、ポートフォリオ全体の損失を抑えることができます。

現物不動産投資で分散投資を行う際には、以下の点に注意しましょう。

- 十分な資金力:分散投資には、それなりの資金力が必要となります。

- 専門知識:異なる物件種別やエリアに関する専門知識が必要となります。

- 管理の手間:物件数が増えるほど、管理の手間が増えます。

現物不動産投資における分散投資は、リスクを軽減するための有効な戦略ですが、十分な資金力と専門知識、そして管理の手間を考慮する必要があります。

不動産クラウドファンディングと現物不動産投資の税金を比較:節税対策で賢く投資

不動産投資における税金は、収益に大きな影響を与えるため、しっかりと理解しておく必要があります。

不動産クラウドファンディングと現物不動産投資では、課税対象となる所得の種類や税率、節税対策などが異なります。

この大見出しでは、両者の税金について詳しく比較し、賢く節税するためのヒントを提供します。

確定申告、損益通算、減価償却、必要経費の計上など、具体的な節税対策を学び、手取り収入を最大化しましょう。税金の知識を身につけ、賢く不動産投資を行いましょう。

不動産クラウドファンディングにかかる税金:分配金と譲渡所得

不動産クラウドファンディングで得られる収益は、税金の対象となります。

主な課税対象は、分配金と譲渡所得の2種類です。

それぞれの所得の種類や税率、計算方法を理解し、適切に納税する必要があります。

また、節税対策を行うことで、手取り収入を増やすことも可能です。

分配金にかかる税金:所得税、住民税

不動産クラウドファンディングから得られる分配金は、原則として「雑所得」として扱われ、所得税と住民税が課税されます。

分配金の金額に応じて税率が異なり、他の所得と合算して課税されるため、注意が必要です。

所得税

分配金は、他の所得(給与所得、事業所得など)と合算して、所得税が課税されます。

所得税は、累進課税制度が採用されており、所得金額に応じて税率が変動します。

- 課税所得金額:他の所得と合算した金額から、所得控除を差し引いた金額が課税所得金額となります。

- 税率:課税所得金額に応じて、5%から45%の税率が適用されます。

- 確定申告:原則として、確定申告を行う必要があります。

住民税

分配金は、所得税と同様に、他の所得と合算して、住民税が課税されます。

住民税は、所得割と均等割で構成されており、所得割は所得金額に応じて課税されます。

- 所得割:所得金額に応じて、原則として10%の税率が適用されます。

- 均等割:所得金額に関わらず、定額で課税されます(自治体によって金額が異なります)。

- 確定申告:所得税の確定申告を行うと、住民税の申告も兼ねることになります。

分配金にかかる税金は、他の所得と合算して計算されるため、税率が高くなる可能性があります。

節税対策を行うことで、手取り収入を増やすことができます。

譲渡所得にかかる税金:所得税、住民税、特別控除

不動産クラウドファンディングにおいて、投資対象の不動産が売却された場合、その売却益は「譲渡所得」として扱われ、所得税と住民税が課税されます。

譲渡所得は、所有期間によって税率が異なり、また、特定の条件を満たす場合には特別控除を受けることができます。

所得税・住民税

譲渡所得は、不動産の所有期間に応じて、長期譲渡所得と短期譲渡所得に区分されます。

長期譲渡所得と短期譲渡所得では、税率が大きく異なります。

- 長期譲渡所得:不動産の所有期間が5年を超える場合、長期譲渡所得となります。

- 税率:所得税15%、住民税5%(合計20%)

- 短期譲渡所得:不動産の所有期間が5年以下の場合、短期譲渡所得となります。

- 税率:所得税30%、住民税9%(合計39%)

- 確定申告:原則として、確定申告を行う必要があります。

特別控除

特定の条件を満たす場合には、譲渡所得から最高3,000万円の特別控除を受けることができます。

例えば、居住用財産を譲渡した場合や、特定の事業用資産を譲渡した場合などが該当します。

- 居住用財産の譲渡:自分が住んでいた家を売却した場合、一定の要件を満たすと、最高3,000万円の特別控除を受けることができます。

- 特定の事業用資産の譲渡:特定の事業用資産を売却した場合、一定の要件を満たすと、特別控除を受けることができます。

- 確定申告:特別控除を受けるためには、確定申告を行う必要があります。

譲渡所得にかかる税金は、所有期間や特別控除の適用によって大きく異なります。

事前に税理士に相談するなどして、適切な納税を行いましょう。

税金対策:確定申告、損益通算

不動産クラウドファンディングで得た収益にかかる税金を軽減するためには、確定申告と損益通算という2つの対策が有効です。

これらの対策を適切に行うことで、手取り収入を最大化することができます。

確定申告

不動産クラウドファンディングで得た収益は、原則として確定申告を行う必要があります。

確定申告を行うことで、必要経費を計上したり、所得控除を受けたりすることができます。

- 必要経費の計上:不動産クラウドファンディングに関連する費用(投資セミナー参加費、情報収集のための書籍代など)は、必要経費として計上することができます。

- 所得控除:生命保険料控除、医療費控除、社会保険料控除など、様々な所得控除を受けることができます。

- 税額控除:住宅ローン控除、配当控除など、税額控除を受けることができる場合があります。

確定申告を正しく行うことで、払い過ぎた税金を取り戻したり、節税効果を得たりすることができます。

損益通算

不動産クラウドファンディングで損失が発生した場合、他の所得と損益通算することができます。

損益通算とは、ある所得で発生した損失を、他の所得から差し引くことをいいます。

- 雑所得との損益通算:不動産クラウドファンディングで得た雑所得と、他の雑所得(アフィリエイト収入、ネットオークション収入など)との間で損益通算を行うことができます。

- 給与所得との損益通算:原則として、給与所得との損益通算はできません。ただし、特定の条件を満たす場合には、損益通算が認められる場合があります。

- 繰越控除:損益通算を行っても、まだ損失が残る場合には、その損失を翌年以降3年間にわたって繰り越して控除することができます。

損益通算を行うことで、税負担を軽減することができます。

確定申告や損益通算は、複雑な手続きが必要となる場合があります。税理士などの専門家に相談することをおすすめします。

Author Info

-

fillメディア(英名:fill.media)は、投資・クラウドファンディング・決済分野を中心とした、金融カテゴリーはもとより、AI(人工知能)やNFT、暗号資産、ポイ活、ゲームに至るまで、幅広い分野の情報を取り扱う、総合情報メディア。

記事メディア(当サイト)からの情報発信のみならず、YouTubeやTikTokといった動画プラットフォームをはじめ、X(旧:Twitter)等のSNSを介した、複合的な情報発信にも力を入れています。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞