インデックス投資は本当に「おすすめ」なのか|おすすめしない理由も徹底検証

インデックス投資とは

個別の株式銘柄に対して集中的に投資するのではなく、市場の平均指数(=インデックス)に連動する投資成果の獲得を目指す、非上場投資信託やETF(上場投資信託)を活用し、「市場平均」のリターンの確保を狙う投資スタイルが、昨今のFIRE(Financial Independence, Retire Early)ブームの影響等もあり再注目されている、「インデックス投資」です。

インデックス投資の種類

画像引用元:NHK

投資家がインデックス投資を行う場合、まずは、追随するインデックス(指数)を検討・選択する必要があります。

インデックス投資の初心者が登竜門のように活用するのが、少額からの積立投資を促進する目的で金融庁が2018年から創設した投資支援制度「つみたてNISA」です。

そんなつみたてNISAで、金融庁の「認定銘柄」として登録されているインデックス型投資信託が、追随のターゲットとしている指数(インデックス)には、下記のような物があります。

| 指数名称 | 概要 | 投資信託例 |

| TOPIX | 東証一部に上場している全ての企業の株価と連動 | たわらノーロード TOPIX |

| 日経平均 | 日本国内の主要企業(255社)の株価に連動 | 朝日ライフ 日経平均ファンド |

| MSCIコクサイ | 日本を除く経済先進国の株式に連動 | iFree 外国株式インデックス(為替ヘッジあり) |

| S&P500 | 米国の代表的企業500社の株価に連動 | eMAXIS Slim 米国株式(S&P500) |

| CRSP U.S. Total Market Index | 米国株式市場の投資可能銘柄のほぼすべてを網羅 | 楽天・全米株式インデックス・ファンド |

引用元:つみたてNISA対象商品届出一覧|金融庁

投資家がインデックス投資を行う場合、まずは自身のリスク許容度を確認したうえで、どの資産クラス(例:米国株式)をどの程度の割合(例:リスク資産全体の半分)で保有するのか、を策定し、各資産クラスごとに、必要な分量のインデックス・ファンドを取得する、という流れを辿ることが一般的です。

各投資家の年齢・資産残高等に見合ったリスク許容度の診断、及び推奨されるポートフォリオの確認のために、無料で利用できる助言型(アドバイス型)のロボアドバイザーが利用されることもあります。

インデックス投資の具体的な方法

投資家がインデックス投資を行うにあたっては、インデックスを形成する株式等銘柄を1つずつ取得していくのではなく、インデックスの補足対象銘柄を、指数と同様の割合で保有する、投資信託(ETF含む)を活用することが一般的です。

また、各投資信託の取得方法としては、主に以下のような手法が検討されます。

①iDeCo口座を利用する

個人型確定拠出年金制度(iDeCo)の場合、

- 拠出期間中の掛金全額が、所得控除の対象となるため、住民税・所得税が軽減される

- 運用期間中の益金は非課税(課税の繰り延べ)

- 受取時には、一時金として全額を受け取るか、年金として分割して受け取るか、を選択でき、受け取り方法に応じて、退職所得控除、ないしは、公的年金等控除が活用できる

などといったメリットがあります(反面、60歳までは解約が出来ない、というデメリットもあります)。

iDeCo口座で取得できる投資信託の内容は、証券会社によって様々ですが、コストの安い(=信託報酬料率の低い)、インデックス連動型の投資信託が複数取り揃えられていることが一般的です。

| 資産クラス | 名称 | 管理費用 |

| 国内株式 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.176% |

| 国内債券 | たわらノーロード国内債券 | 0.154% |

| 国内REIT | 三井住友・DC日本リートインデックスファンド | 0.275% |

| 外国株式 | 楽天・全米株式インデックス・ファンド | 0.162%程度 |

| 海外債券 | インデックスファンド海外新興国(エマージング)債券(1年決算型) | 0.374% |

引用元:確定拠出年金(iDeCo)|楽天証券

②つみたてNISAを利用する

前述のiDeCoには、毎月の掛け金の上限額が定められています(上限額は、企業型年金との兼ね合い等によって変化します)。

iDeCoの投資枠だけでは、投資可能資金を十分に投入できない、という投資家においては、次点として、「つみたてNISA」を活用することが一般的です。

つみたてNISAの場合、

- つみたてNISA口座で取得した銘柄(投資信託等)の値上がり・分配金が、最長で20年間、非課税となる(一般NISAの5年間と比較して長期)。

- 投資枠は年間40万円。iDeCo口座の投資可能枠と比較して、やや多い(ただし、一般NISAの年間120万円には及ばない)。

- (国内では、数千本を超える投資信託が販売されており、その選択は難儀だが)つみたえNISAの場合、購入できる投資信託は、金融庁の認定銘柄に限定されているため、インデックス投資の初心者でも、投資信託選びで迷いにくい。

などといったメリットがあります。

金融庁のつみたてNISA認定銘柄には、前述の通り、信託報酬料率の低い、指数連動型のパッシブ・ファンドが、多数、名を連ねていますから、投資家においては、自身の投資したい資産クラスに応じて、いわゆる”金融庁フィルター”(=金融庁が、銘柄をある程度フィルタリングしてくれている)をうまく活用しながら、ある程度効率的に、投資信託選びを進めることが可能です。

③投資一任型のロボアドバイザーを利用する

ポートフォリオ作成も、投資信託選びも、いずれも面倒くさい、という投資家の場合、ウェルスナビやテオ等といった、投資一任型のロボアドバイザーを利用することも可能です。

ロボアドバイザーを利用すれば、資産運用のベースとなるポートフォリオ作りは勿論のこと、各資産クラス別のインデックス・ファンドの取得・買い付け、及び、その後の値上がり・値下がりに応じたリバランス(資産ポートフォリオの再調整)まで、ロボアドバイザー側に一任することが可能となります。

ただし、投資一任型ロボアドバイザーの利用については、

- 年率換算で1パーセント程度の手数料を、ロボアドバイザーに対して、別途(=ETFの信託報酬等とは別に)、支払う必要がある

- ETFを含む投資信託の取得は、わざわざロボアドバイザーを利用せずとも、投資家自身で行えるのに、なぜ、ロボアドバイザーに対して手数料を支払う必要があるのか(=ロボアドバイザー手数料を合わせると、アクティブ・ファンド並みの手数料となってしまう)

等と、その効果を疑問視する向きもあります。

参考:

インデックス投資のメリット・デメリットとは|分散投資によるリスク低減、信託報酬の安い投資信託の活用メリット等を検証

インデックス投資は、本当におすすめなのか

昨今、FIRE(Financial Independence, Retire Early)への関心の高まりなどもあり、特に若年・個人投資家から、インデックス投資への注目が集まっています。

しかしながら、

- ほったらかしで投資が出来る(実際には、定期的にリバランスを施さないと、ポートフォリオのリスクが過大・過少になる恐れがある)

- 年率換算で4パーセント~5パーセント程度の利回りが収受できる(過去データに基づいた推計に過ぎず、将来的に同程度のリターンを収受できる保証は何もない)

- 世界経済は右肩上がりの成長を続ける(人口減少社会に入ったのちも、GDP及び株式市場が同程度の成長を継続できるかは未知数)

など、その宣伝内容、及び前提条件には、いくつか不明瞭なポイントも指摘されています。

果たしてインデックス投資は、特に投資初心者にとって、本当に、おすすめ出来る投資スタイルなのでしょうか。

インデックス投資のおすすめポイント

インデックス投資をおすすめする既存投資家は、主に、インデックス投資の下記のような特徴を、その根拠として挙げることが多くあります。

①アクティブ型の投資信託と比較して、インデックス・ファンドは、信託報酬が安い

画像引用元:Vanguard Total Stock Market ETF (VTI)|Vanguard

ファンドマネージャーが銘柄選定等を行い、一部の銘柄に集中的に投資を行う「アクティブ・ファンド」と比較し、市場の平均値に対して淡々と連動する「インデックス・ファンド」の場合、信託報酬等のコストが安い事が一般的です。

インデックス・ファンドの中には、年間の経費率が0.1パ―セント未満、というETF(上場投資信託)もありますので、そのコストメリットは圧倒的と言えます。

現に、大半のアクティブ型ファンドは、信託報酬等のコスト控除後の段階では、指数連動型のパッシブ・ファンドを上回る投資成果を残すことが出来ない、とする研究結果も発表されています。

さらに、インデックス・ファンドの場合、アクティブ型の投資信託と比較して、

- 投資成果が、ファンド・マネージャーに依存しないため、ファンド・マネージャーの交代や、熱意の低下、等といった可能性に、やきもきする必要が無い

- 万が一、ファンドが繰上償還されたとしても、アクティブ型ファンドと違い、パッシブ型ファンドならば、同じインデックスに連動する他の投資信託へと、乗り換えが容易

等といったメリットもあります。

また、同じくコスト面では、昨今、投資信託の運用会社、及び販売会社各社の間での競争が激化しており、その余波として、インデックス・ファンドを中心に、「購入時手数料無料」(=ノーロード)や、「信託財産留保額ゼロパーセント」(=解約時の信託財産留保額が無い)など、投資家にとって有利な条件を提示する投資信託が増えてきている、という点も、インデックス投資のメリットとして挙げられます。

②投資信託の活用により、数千銘柄への分散投資が手軽に行え、リスク低減を図れる

基本的に、個別の株式銘柄への投資は、ボラティリティが高い(高騰する可能性もあるが、暴落する危険もある)、という特徴があります。

これに対して、株式市場全体の「平均」へと連動するインデックス・ファンドの場合、個別の株式銘柄への投資と比較すれば、ボラティリティは極めて小さくなります。

※数百~数千の株式銘柄へと分散投資を行うことで、個々の株式銘柄の非システマティック・リスク(市場リスク以外のリスク)が排除されることが原因です。とはいえ、市場リスクそのもの(=システマティック・リスク)は、完全には排除できない、という点には、注意が必要です。

個人投資家が自分で、数百~数千もの銘柄に分散されたポートフォリオを構築しようとすれば、株式の取得コストもかかりますし、各銘柄の株価・時価総額の変動に応じた再調整も大変です。

この点、インデックス連動型の投資信託を活用すれば、

- 数百円程度の少額から、投資信託を購入することが出来ますし、

- インデックスとの連動、という手間のかかる作業については、投資信託の運用会社が行いますので、投資家の手間暇は発生しない、

という利点があります。

「個別銘柄選びのストレス・労力から解放される」というだけでも、これまで株式投資に取り組んできた個人投資家にとっては、大きなメリットと言えます。

※ただし、個別株投資ならではの「面白み」は、インデックス投資の場合は損なわれますし、個別株投資と違い、投資家が直接株主優待を受け取ることも出来ません。

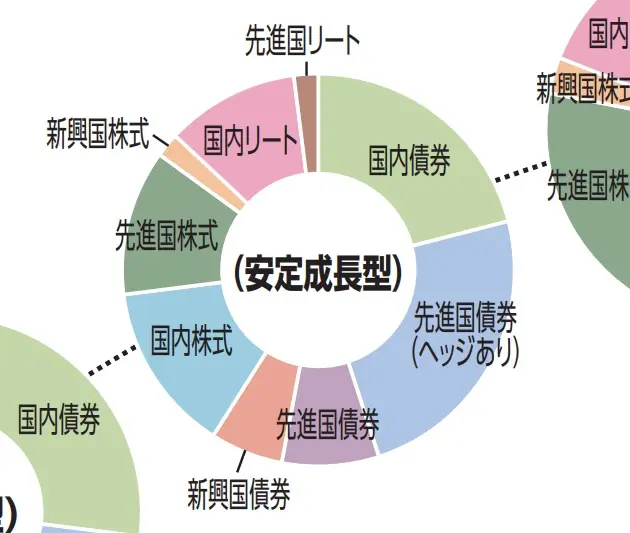

③数本の投資信託を取得するだけで、資産クラス別の分散投資もできる

画像引用元:たわらノーロード 最適化バランス

インデックス・ファンドは、株価に連動するものだけではなく、債券指数やREIT(不動産)指数、その他のコモディティ関連指数など、様々なインデックスに連動するものが提供されています。

また、「株式」だけで見ても、

- 米国株式

- 米国を除く先進国(日本やヨーロッパ各国など)の株式

- 新興国(中国やロシア、ブラジル、台湾など)の株式

など、様々なエリアに特化したインデックス、及び各指数に連動する投資信託が提供されています。

このため、投資家においては、数本の投資信託(例:米国株式インデックス・ファンド1本、日欧株インデックス・ファンド1本、先進国債券ファンド1本、など)に資産を数百円程度ずつ投資するだけで、実質的に、全世界の株式・債券・コモディティ等の資産クラスへと、資金を分散投資することが可能となります。

特に、「株式:債券」のように、伝統的に相関係数の低い資産クラスへと、投資信託を活用して分散投資することにより、資産ポートフォリオ全体のボラティリティを低下させる効果が期待されています(※ただし、各資産クラス間の相関係数は、経済のグローバル化に伴い、上昇している、との指摘もあります。詳しくは後述)。

④無分配型の投資信託活用、ないしは分配金自動再投資により、複利効果を最大化できる

無分配型(=分配を行わない)の投資信託を活用すれば、投資信託が保有している株式等からの配当は、全て投資信託の内部で再投資されていくため、投資信託自体の元本が増えやすく、結果的に、各投資家においても、複利効果を最大限享受しやすい(分配金について非課税のままで再投資ができる)、というメリットがあります。

これに対して、「分配金あり」の投資信託の場合、

- 分配金を現金で受け取るか、

- 分配金の受け取りはせず、そのまま自動的に再投資に回すか

を、投資家自身が選択できるように設定されていることが一般的です。

いずれを選択したとしても、無分配型の投資信託とは違い、「分配金に対して、課税が為されてしまう(約20パーセント程度)」というデメリットこそありますが、少なくとも、後者を選択しておけば、(無分配型の投資信託と違い、課税による多少の目減りはありますが)分配金再投資により、一定の複利メリットを期待することが出来ます。

⑤バイ&ホールドに徹し、長期投資を実践することで、市場の成長からの利益を享受できる

インデックス(指数)の場合、個別の株式銘柄等と比較すれば、分散投資の効果で、ある程度、ボラティリティは低減されています。

それでも尚、昨今のコロナ・ショックや、2008年頃のリーマン・ショック、さらには、2000年代初頭のドットコム・バブル崩壊のころなどは、個別株のみならず、株式市場の「平均」に該当するインデックスもまた、大幅な下落を記録しました。

このように、インデックス投資と言えども、短期的な市場変動の影響を無効化することは決して出来ませんが、少なくとも直近数十年においては、長期投資(原則として、20年以上)を徹底していれば、その間の市場の変動を乗り越え、プラスの投資成績を確保することが出来た、というシミュレーション結果が明らかにされています。

特に、世界経済の牽引役である米国株式市場の場合、短期的には時折大幅な下落を記録しながら、長期的には、右肩上がりの成長を継続してきました。

インデックス投資の真髄は、幅広い銘柄に分散投資することで、こうした「市場の長期的な成長」にフリーライドしていくことです。

※ただし、「経済成長へのフリーライド」が実現するためには、過去数十年の間に見られたのと同程度の経済成長が、今後も継続してくれることが大前提となります。昨今、人口減少社会への突入が眼前に迫る中、経済成長継続の蓋然性については、疑問視する向きもあります。詳しくは後述致します。

⑥iDeCoやつみたてNISAといった、政府の投資支援策も最大限活用できる

iDeCo(個人型確定拠出年金制度)やつみたてNISA(少額投資非課税制度)といった、政府の投資支援制度も、基本的には、インデックス投資に代表される、「長期・積立・分散・低コスト」投資の促進・普及を目的としています。

現に、iDeCoの投資可能銘柄(個別の投資信託銘柄は、証券会社によって異なる)は、一般的に、複数のインデックス・ファンドを含んでいますし、つみたてNISAの認定銘柄に至っては、その大半は、アクティブ型の投資信託ではなく、インデックス(指数)に連動する、パッシブ型の投資信託とされています。

インデックス投資初心者においては、

- まずは、拠出金の所得控除によって、所得税・住民税の軽減という、かなり確度の高いメリットのある「iDeCo」の投資枠を、最大限活用することを優先し、

- そのうえで、月々の積立投資に、まだ余力があるようであれば、「投資利益が20年間非課税」という、長期的な投資メリットのある「つみたてNISA」の投資枠の最大活用を目指し、

- その後、投資余力に応じて、課税口座での投資を検討する、

という流れ(フロー)が、ごく一般化しています。

「インデックス投資とはおすすめしない」とする考え方の根拠

上記してきたように、様々なメリットが指摘されている、インデックス投資ではありますが、ベテラン投資家の中には、特に投資初心者がさしたる情報収集をせずにインデックス投資に取り組むことに対して、「危険性について周知が十分でない」として、警鐘を鳴らしているケースもあります。

「インデックス投資はおすすめしない」との立場をとる投資家の、主な根拠としては、下記のようなものがあります。

①バブル崩壊に巻き込まれると、その影響が長期化することがある

画像引用元:TradingView

投資家がインデックス投資に取り組むにあたり、最大のリスクは、

- インデックス投資期間中に、バブル崩壊に巻き込まれること

- そして、その後の市場低迷期間が、そのインデックス投資家の投資可能期間(例:退職までの期間)の大半を占めてしまうこと

です。

まず、本格的なバブル崩壊の破壊力についていえば、例えば、米国の主力企業の株式インデックスにあたるS&P500は、

- 2000年代初頭の、いわゆる「ドットコム・バブル崩壊」で、約50パーセントの下落を記録しましたし、

- その後、2008年を中心とする「リーマン・ショック」でも、ほぼ同程度の下落を記録し、

- 昨今のコロナ・ショックでも、約3割強の下落を記録しています。

S&P500の標準偏差(Standard Deviation)は、直近10年の場合約15パ―セント程度とされていますから、2標準偏差(標準偏差の2倍)を超える下落が、直近20年程度だけで、3回以上、生じている、とも換言できます。

※統計学では、2標準偏差を超えるデータが取得される確率は、約5パーセント程度、とされています。

さらに、バブル崩壊に伴う本格的なリセッションの「期間」を考えると、2000年代のドットコム・バブル崩壊以降、S&P500が、途中のリーマン・ショックを乗り越えたうえで、バブル崩壊前の水準を取り戻すまでには、10年以上の歳月を要しました。

日経平均やTOPIXに至っては、2021年9月時点でなお、30年以上前の高値(バブル崩壊前の最高値)を回復できていません。

このように、一旦、バブル崩壊が現実の事態となると、そのダメージは莫大であり、かつ、長期間のリセッションへと繋がる可能性があります。

②米国株式市場の急騰は「バブル崩壊」の予兆?

インデックス投資家の多くは、そのポートフォリオの期待リターンの牽引役として、「米国株式」を中心とした先進国株式の成長を期待しています。

※現に、米国にて発売されて日本でも翻訳版が発行されているFIRE本の多くで、米国株の成長に伴う株式資産の成長が、FIRE達成の大きな原動力となった様子が描かれています。

一言に「米国株式全体」と言ったところで、結局は時価総額加重である以上、そのポートフォリオの大半は、GAFAM(グーグル、アマゾン、フェイスブック、アップル、マイクロソフト)などの大手ハイテク企業が占めることとなります。

今後、GAFAM企業を中心とした米国主要企業について、「PERが高すぎる」等として、利確売りを契機とした下落が始まれば、そのまま、米国株式市場全体の、大規模なバブル崩壊へと繋がる恐れがあります。

また、マクロ経済の観点からも、目下アメリカでは、消費者物価指数(CPI)が上昇しており、コロナショックからの経済回復の中でのインフレ懸念が顕在化しています。

FRB(アメリカ連邦準備制度理事会)による金融緩和政策の打ち切り、金融引き締めの可能性も取り沙汰されるようになりつつあり、こうした懸念が現実のものとなれば、同じくバブル崩壊へと繋がる恐れがあります。

③長期的な成長が継続する保証は無い

インデックス投資は、基本的に、「世界経済は、短期的には上下動があれども、長期的には、右肩上がりの成長を継続する」という考え方に依拠しています。

確かに、人類の有史以来、右肩上がりの経済成長は継続されてきており、検討対象を米国だけに絞ったとしても、「世界最古のインデックス」と言われるダウ工業平均においては、インデックス計算開始以降、実に200倍以上の成長を記録してきました。

ただし、こうした株式市場インデックスの成長は、当該国における人口の成長、及びそれに連動したGDPの成長と、強い相関関係がある、と言われています。

今後、先進国を中心に、人口減少社会に入ることが予想されています。

勿論、人口が減少傾向に入ったとしても、テクノロジーによる生産性の向上で、GDPは成長を継続する、と考える向きはありますが、人口の減少は、すなわち、当国内における「消費者市場」の減衰に直結します。

経済先進国各国が人口減少社会に入り、アフリカ等、一部の人口増加地域の消費者の「奪い合い」を演じるような世界となったときに、各国GDP、及びGDPと強い相関関係を持つ株式インデックスが、共に右肩上がりの成長を続けていくことが出来るのか、どうかは、目下、未知数と言わざるを得ません。

20年前からインデックス投資に取り組んできた投資家は、米国株式指数に連動するインデックス等に投資していれば、その資産評価額を、大きく増やしてきたでしょう。

しかしながら、「これから」20年間以上のインデックス投資に取り組む投資家が、同じようななリターンを得ることが出来るか、どうか、は、慎重に検討する必要がありましょう。

④資産クラスの連動性向上で、分散投資の効果は低下しつつある

投資家がインデックス投資に取り組む場合、基本的には、複数の投資信託(ないしは、バランス型の投資信託)を活用し、2つ以上の資産クラス(例:先進国株式、新興国株式、債券、コモディティなど)に対して、資産を分散投資することが一般的です。

特に、互いの相関係数が小さい資産クラスにまたがって分散投資することで、ポートフォリオ全体としてのリスク(=ボラティリティ)を低位に保つ、というのは、機関投資家を始めとしてインデックス投資に取り組むユーザーにとって「鉄板」とされてきました。

しかしながら、昨今の経済グローバル化(及び、マルチアセットなポートフォリオ運用の一般化)に伴い、異なる資産クラス間の相関係数は、かつてのように低くはありません。

例えば、「米国株:日本株」の間の相関係数は、かつては、「アメリカで日本車が売れれば、米企業株価が下がる。関税によって米国が自国の自動車産業を保護すれば、日本の輸出株が下がる」といった要領で、「逆相関」ともいえるような時期がありましたが、昨今は、正の相関関係が強く見られる状態が続いています。

いわゆる「逆相関の王道」と言われてきた「株式:債券」の関係についても事情は同様で、ここ数十年の間は、「逆相関→正相関→逆相関→正相関」といった具合に、相関係数に波がある状態です。

このように、「相関係数に着目して資産クラスを分散し、ポートフォリオのボラティリティを下げる」という、現代ポートフォリオ理論に立脚した投資戦略の有効性そのものが、目下、減衰傾向にあることは、インデックス投資の限界を示唆している、と考える向きもあります。

⑤定期的に「リバランス」を実施する必要がある

インデックス投資を開始してから暫くすると、資産クラスごとの投資信託の値上がり・値下がりによって、ポートフォリオ内の資産クラス別の内訳・バランスが、当初設定したアセット・アロケーションの内容と比較して、乖離してきてしまうこととなります。

そして、この乖離を放置すると、下記のような弊害が生じることとなります。

「株高」により、株式系資産クラスの占有率が高まった場合

米国株の上昇などにより、株式系の資産クラス(株式系のインデックスに連動する投資信託等)の占める割合が上昇すると、ポートフォリオは、より「ハイリスク・ハイリターン」な内容へと変化することとなります。

これは、株式系の資産クラスが、その他の資産クラス(例:債券等)と比較し、期待利回りが高く、かつ、ボラティリティ(標準偏差)が大きい資産クラスであるため、です。

老後資金として、退職金を運用している投資家など、リスク許容度の低い投資家が、そのようなポートフォリオを保有してしまうと、結果的に、自身のリスク許容度を超えたボラティリティを持つポートフォリオを運用してしまうことになりかねません。

「株安」により、債券系の投資信託のシェアが高まっている場合

株価の調整局面が長引いた場合など、株安が続き、結果的に、ポートフォリオに占める株式系の資産クラスの割合が低下し、相対的に、債券など、保守的な資産クラスの占める割合が上昇すると、そのポートフォリオは、基本的に、より一層「ローリスク・ローリターン」な内容へと変化していくこととなります。

そもそもボラティリティの小さなポートフォリオを運用したい、と考えている投資家にとっては、特段の支障はありませんが、リスク許容度が高く、積極的に資産評価額を高めていきたい、と考えている投資家(残された人的資産が大きく、給与所得や金融資産量も大きい投資家)の場合、ダウンサイド・リスクを過度に警戒し、アップサイド・リスクを得る機会を放棄したポートフォリオを運用することとなってしまう、という弊害に悩むこととなります。

上記したように弊害を避けるために、インデックス投資家においては、定期的に(年に1度、等)、ポートフォリオの再調整作業、すなわち、「リバランス」を実施する必要があります。

なお、個人投資家が実施し得るリバランスの具体的な手法には、下記のようなものがあります。

値上がりした資産クラスの売却によるリバランス

例えば、株高が続いたことにより、ポートフォリオのボラティリティが高まり、これをリバランスしたい(=よりリスクの小さなポートフォリオへと修正したい)、と考えている投資家の場合、値上がりした株式系の資産クラス(投資信託)を売却することによって、リバランスを実現することが可能です。

ただし、その場合、

- 含み益として生じていた利益が、(投資信託の売却により)実現することで、キャピタル・ゲインに対する課税関係が生じることとなる

- (ポートフォリオ全体の期待利回りの牽引役にあたる)株式系の資産クラスを売却することで、将来に向けた期待利回りが低減してしまうこととなる

等と言ったデメリットに留意する必要があります。

値下がりしている資産クラスの買い足しによるリバランス

値上がりした資産クラスを売却するのではなく、逆に、目下値下がりしている資産クラスを「追加買い付けする」ことによって、ポートフォリオのリバランスを調整することも可能です。

この場合、(値上がりした資産クラスの)売却によるリバランスと違い、課税関係への配慮は不要となりますが、

- (手動による追加投資の)「買い時」の判断が難しい

- 目下値下がりしている資産クラスをわざわざ買い足すことに対する、心理的な抵抗感が生じる

などといった難しさへの留意が必要となります。

Author Info

-

fill.mediaは、国内の融資型クラウドファンディング(ソーシャルレンディング)や、不動産クラウドファンディング、更には、ロボアドバイザー業界等の最新情報を提供する、投資・金融情報総合メディア。

インデックス投資専門の検証チームでは、様々な資産クラス・銘柄に対して資産を長期・積立・分散投資するパッシブ型ファンド情報を中心に、業界の市場調査、各社の新サービスの検証などを実施する。

メディア掲載歴(一部・順不同)

・朝日新聞デジタル&m

・財経新聞

・SankeiBiz

・RBBTODAY

・楽天Infoseekニュース

・excite.ニュース

・BIGLOBEニュース

・@nifty ビジネス

・Mapionニュース

・NewsPicks

・ビズハック

・MONEY ZONE

・Resemom

・SANSPO.COM

・Trend Times

・zakzak

・とれまがニュース

・徳島新聞